健康指数观察 | 如何应对和把握2026年存储芯片“超级周期”?

在百年变局与全球资本市场深度重构的交汇点,资本市场的“健康度”日益成为衡量经济韧性与制度成熟的重要标尺。为系统评估市场运行质量、揭示潜在风险、引导理性预期,中关村国睿金融与产业发展研究会联合财闻传媒共同推出“健康指数观察”系列报道。

本系列将立足中国、放眼全球,从监管效能、信息披露、投资者保护、市场透明度、可持续发展等多个维度,构建科学、动态、可比的健康评价体系,深入剖析国内外资本市场的发展脉络与治理逻辑,为推动高质量、可持续、包容性的市场生态提供智力支持与舆论引导。

第三期,我们将聚焦全球存储芯片产业。

2026年,全球存储芯片市场正经历一场前所未有的“超级周期”。在AI算力爆发、HBM产能挤占及生产端物理瓶颈的三重影响下,DRAM与NAND Flash价格持续飙升。这场涨价潮正从供应链上游传导至手机、个人电脑及云端服务,深刻重塑着全球电子信息产业的生态格局。这场涨价并非短期市场波动,而是供需失衡、技术迭代与产业格局重构等多重因素共振的结果。

从行业低谷到超级景气周期的逆转

回顾存储芯片行业发展历程,2023年至2024年,行业经历了长达近两年的下行周期,存储芯片价格持续低迷,主要厂商陷入亏损,纷纷缩减产能、延缓扩产计划以去库存。彼时,市场普遍预期行业将在2025年逐步复苏,但谁也未曾预料,复苏进程会以“暴涨”的形式呈现,且涨幅远超历史同期水平。进入2026年以来,存储芯片市场已彻底告别了过去的周期性波动,转入一种“结构性短缺”的状态。

推动这一逆转的核心背景,是全球人工智能产业的爆发式增长。随着大模型迭代、智能体应用落地,AI算力需求呈指数级攀升,对高性能存储芯片的刚性需求激增,彻底改变了行业供需格局。与此同时,存储芯片制造的重资产、长周期属性,导致供给端难以快速响应需求变化,叠加原材料涨价、供应链重构等因素,最终催生了这场席卷全球的涨价潮。截至2026年3月,存储芯片行业已正式进入超级景气周期,成为半导体产业的第一增长极,2026年全球存储产值预计将突破5500亿美元,首次超过晶圆代工规模。

涨幅刷新历史纪录,全品类全面飘红

当前,存储芯片涨价呈现“涨幅大、覆盖广、持续久”的特点,各类产品价格均创下近年甚至历史新高,涨价压力已全面传导至下游终端。根据行业研究机构的数据,2026年第一季度,DRAM合约价格的涨幅从原先预估的55%-60%直接上调到90%-95%,NAND闪存的涨幅也从33%-38%上调到55%-60%。DDR516GB的内存从45美元涨到86美元,涨幅高达91%;512GB的NAND闪存从28美元涨到44美元,涨幅也有57%。

华尔街投行韦德布什预测,2026年上半年,DRAM价格涨幅有望达到130%至150%,NAND闪存涨幅也接近这一水平,部分产品价格翻倍甚至数倍上涨。国家发展改革委价格监测中心数据显示,截至2026年3月,DRAM和NAND闪存价格均创下2016年有统计数据以来的最高值,以8GB+256GB存储组合为例,2026年第一季度预估合约价格较2025年同期上扬近200%。中商产业研究院预计2026年全球存储芯片市场将达到2470亿美元规模。

数据来源:《2025-2030年中国存储芯片市场调查与行业前景预测专题研究报告》

从市场覆盖来看,涨价已蔓延至消费级、工业级、车规级、数据中心级等全场景。消费级市场中,内存条、固态硬盘(SSD)价格飙升,工业级和车规级存储芯片价格同样大幅上涨,近三个月车规级存储芯片整体价格上涨约180%,其中DDR5内存涨幅高达300%;数据中心级存储芯片需求激增,价格坚挺。三星、SK海力士及美光等巨头的订单能见度已延伸至2027年。市场已进入极端的卖方市场,定价权完全由少数头部供应商掌控。在消费级市场,部分高性能内存条的价格在短短三个月内实现了翻倍增长,引发了终端市场的“预防性囤货潮”。

从终端传导来看,消费电子厂商已率先开启涨价模式。3月10日,OPPO率先宣布对部分产品调价;3月16日,vivo发布调价说明,自3月18日起调整部分产品建议零售价;华硕预警二季度PC价格将大幅上涨25%至30%,下半年涨势可能持续;三星新品手机Galaxy S26系列起售价也出现不同程度上涨,其中标准版和S26+版上涨1000元,Ultra版上涨300元。小米、荣耀等厂商虽未全面调价,但也面临巨大成本压力,荣耀最新发布的折叠屏旗舰Magic V6较上一代提价约10%,小米总裁坦言,内存涨价的速度和力度均超出预期,全消费电子行业都将受到影响。

供需失衡为主,多重因素共振助推涨价

此次存储芯片涨价并非单一因素导致,而是供给端约束、需求端爆发、产业格局调整及宏观环境变化等多重因素共同作用的结果,其中,供需失衡是核心驱动力。具体来看,

需求端:AI爆发催生结构性短缺,多领域需求叠加

AI产业的爆发式增长是此次涨价的核心推手。随着大模型从聊天对话走向多步骤执行应用,Token调用量激增,推理算力需求呈指数级增长,而算力的核心载体——AI服务器,对存储芯片的需求数量巨大,更对性能、带宽提出更高要求。国家数据局数据显示,2024年初中国日均Token调用量为1000亿,至2025年底跃升至100万亿,2026年3月已突破140万亿,两年增长超千倍,直接带动高性能NAND和DRAM需求激增。

更关键的是,AI领域对存储芯片的需求形成了“虹吸效应”。一颗用于AI服务器的存储芯片售价和利润远高于消费级产品,在产能有限的情况下,三星、SK海力士、美光等头部厂商纷纷将产能向高毛利的AI数据中心领域倾斜,导致消费级、车规级存储芯片供给进一步紧张。集邦咨询数据显示,全球约70%的先进存储产能正被AI领域吞噬。

此外,多领域需求叠加进一步加剧短缺。消费电子领域,消费者对高端化、智能化产品的偏好增强,手机、PC等终端产品存储容量持续升级,对存储芯片的需求稳步增长;汽车电子领域,智能汽车渗透率提升,单辆车所需存储芯片数量大幅增加,车规级存储需求持续攀升;云计算领域,AI大模型带动云服务需求增长,阿里云、百度智能云等纷纷上调AI算力及存储产品价格,进一步放大了存储芯片的需求缺口。

供给端:产能扩张滞后,多重约束难以快速缓解

存储芯片制造具有“重资产、长周期”的特点,新建产能通常需要两年左右时间,且设备、技术门槛极高,导致供给端难以快速响应需求变化。2023-2024年行业下行周期中,主要厂商纷纷缩减资本开支、延缓扩产计划,导致2026年产能释放有限。尽管主要DRAM厂商预计2026年产量将增加约26%,NAND产量增加约24%,但供给端的实质性扩张仍需时日。

同时,产能扩张还面临多重约束。一方面,存储芯片制造依赖的无尘室空间扩张缓慢,全球半导体级“洁净室”(Cleanroom)建设周期长且资源紧缺,产能爬坡受限,SK海力士就曾表示,无尘室扩张滞后导致供给增长无法匹配需求增长;另一方面,头部厂商面临罢工风险、先进制程迁移挑战等问题,进一步制约产能释放,惠誉评级指出,三星电子罢工风险、产能扩张受控,将导致存储芯片市场持续紧俏。

此外,部分厂商的战略调整也加剧了供给紧张。2025年底,美光科技(MU.US)宣布停止面向消费者的Crucial英睿达业务,将资源集中用于支持AI等快速增长领域的大型战略客户;铠侠、SK海力士等厂商2026年的NAND、HBM产能已提前售罄,进一步压缩了市场供给空间。

其他因素:成本上涨与供应链重构加剧压力

上游原材料价格上涨进一步推高存储芯片成本。2025年以来,硅片、六氟化钨、银、铜等制造存储芯片的核心原材料价格普遍上涨,存储芯片制造涉及数十种原材料和上百道工序,任何一个环节成本上升,最终都会传导至成品价格,加剧涨价压力。

全球供应链结构性变化也起到了助推作用。在地缘政治与经贸冲突影响下,全球产业链、供应链从“效率优先”转向“安全优先”,产业布局从追求全球最优成本转向保障稳定与安全,这种重构带来的冗余和备份成本,最终也体现在存储芯片价格中。

存储芯片全球市场表现与我国产业链现状

此次存储芯片涨价,不仅重塑了全球市场格局,也对我国存储芯片产业链及上市公司产生了深远影响,市场表现呈现明显的分化与机遇。

全球市场表现:卖方市场主导,头部厂商盈利暴增

当前全球存储芯片市场已进入“卖方市场”,头部厂商议价能力大幅提升,库存处于历史极低水平,盈利实现爆发式增长。美光科技第二财季总营收达239亿美元,环比增长75%、同比增长196%,连续第四个季度刷新历史纪录,其中DRAM营收188亿美元,同比增长207%,定价环比上涨65%-67%;NAND营收50亿美元,同比增长169%,定价环比上涨75%-79%,数据中心NAND营收环比翻倍创纪录。

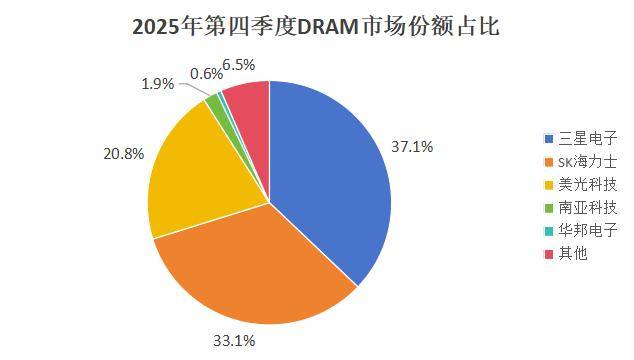

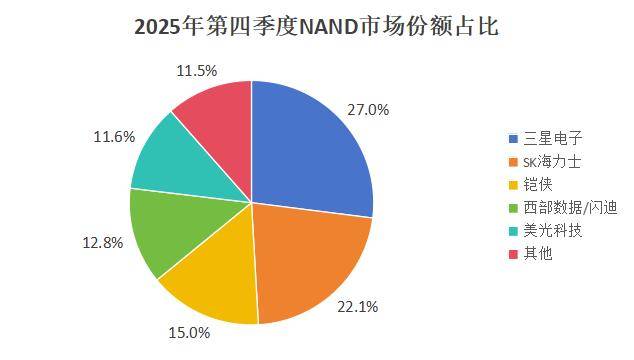

市场格局方面,行业集中度进一步提升,三星、SK海力士、美光三大巨头占据全球存储芯片市场的主导地位,如DARM市场占比90%以上,凭借产能优势和技术优势,持续享受涨价红利。同时,行业分化加剧,除苹果等少数头部终端厂商外,多数PC、手机厂商出货预计将出现中双位数下滑,甚至接近20%下滑,中小终端厂商面临更大的成本压力和生存挑战。

数据来源:中商产业研究院

数据来源:中商产业研究院

我国产业链现状:国产替代加速,高端仍存短板

中国是全球最大的存储芯片消费市场,手机、PC、服务器等终端产品产量全球领先,对存储芯片的需求巨大,2026年市场规模有望接近5000亿元,但核心技术和产能仍高度依赖进口,产业链存在“卡脖子”短板。而此次涨价潮也为我国存储芯片产业的国产替代提供了重要机遇。

从产业链布局来看,我国已形成从设计、制造到封装测试的完整存储芯片产业链。设计环节,兆易创新(603986.SH)、普冉股份(688766.SH)、江波龙(301308.SZ)等企业在NOR Flash、消费级DRAM等领域实现突破;制造环节,长江存储在NAND闪存领域实现技术突破,逐步提升产能,但在先进制程和高端产品上仍与国际巨头存在差距;在封装测试环节,长电科技(600584.SH)、通富微电(002156.SZ)等企业技术成熟,能够满足中低端存储芯片的封装测试需求。

值得注意的是,随着国际存储芯片价格上涨,国产存储芯片的性价比优势凸显,询单量明显上升,部分国内手机品牌开始重估国产芯片的导入比例,国产替代进程加速。但我国存储芯片产业仍面临核心技术不足、设备依赖进口、产能规模有限等问题,高端存储芯片(如HBM、高端DRAM)仍需大量进口,产业链自主可控能力有待提升。长鑫存储(CXMT)与长江存储(YMTC)作为国家存储产业的基石,正在加速产能扩张与制程迭代,在一定程度上缓解部分环节的“卡脖子”压力。

根据同花顺数据显示,存储芯片核心A股上市公司41家,受益于存储芯片涨价潮,A股存储芯片板块整体表现强劲,相关上市公司股价和业绩均出现不同程度的提升。自2025年算力投入加速以来,存储芯片板块整体涨幅超过100%。从个股来看,分化较为明显,自2026年以来,截至3月25日,佰维存储(688525.SH)涨幅领先板块,超过110%,其余如德明利(001309.SZ)、江波龙、兆易创新等企业凭借产品优势,股价稳步上涨,也有30%以上涨幅,反映出市场对其成长预期的认可。

A股市值超千亿的公司有9家,其中北方华创(002371.SZ)超3300亿,中芯国际(688981.SH)和中微公司(688012.SH)市值约2000亿元,领先板块,其次兆易创新、澜起科技(688008.SH)、江波龙、紫光国微(002049.SZ)、佰维存储、拓荆科技(688072.SH)均在千亿以上,其后德明利、协创数据(300857.SZ)、长电科技等也是细分领域的龙头公司,受益于存储芯片厂商扩产需求,股价也保持坚挺。但部分企业因业务布局侧重中低端领域、技术竞争力不足,涨幅相对有限,甚至出现小幅回调。

从业绩预期来看,随着存储芯片价格持续坚挺,相关上市公司盈利有望持续改善。特别是中关村国睿金融与产业发展研究会健康指数显示的在行业内健康指数排名靠前的公司,如澜起科技、瑞芯微(603893.SH)、乐鑫科技(688018.SH)、兆易创新、海光信息(688041.SH)、寒武纪(688256.SH)、江波龙等,这些基本面优秀的公司也将获得更稳健的增长空间。但需要注意的是,若未来存储芯片价格出现回落,或国产替代进程不及预期,部分企业可能面临业绩波动风险。

展望未来:涨价周期延续,国产替代迎关键机遇

综合行业多方观点,中关村国睿金融与产业发展研究会认为,此次存储芯片涨价并非短期波动,超级景气周期仍将延续,供需失衡格局短期内难以改变,但长期来看,随着产能释放和技术突破,行业将逐步回归理性,国产替代将成为未来核心主线。

短期:涨价态势延续,供需紧张格局难改

业内普遍预计,2026年至2027年,存储芯片价格将保持坚挺,供不应求格局至少持续至2027年。惠誉评级指出,逐步的产能增加虽然能使行业避免出现严重短缺,但不能完全解决供给不足的问题;中信证券研报表示,在AI需求带动下,存储行业仍处于超级景气周期前中段,供需失衡将持续;华福证券则认为,本轮内存短缺或持续至2027年,供给端的实质性扩张仍需时间。

短期来看,AI需求仍将持续爆发,Token调用量的持续增长将进一步放大存储芯片需求;而供给端,头部厂商产能爬坡缓慢,罢工、先进制程迁移等问题仍将制约产能释放,叠加原材料价格高位运行,存储芯片价格仍将保持上涨态势,但涨幅可能逐步放缓,进入“稳涨”阶段。

中期:产能释放缓解短缺,行业格局趋于稳定

随着三星、SK海力士、美光等头部厂商扩产计划逐步落地,以及长江存储等国产厂商产能提升,预计2027年底至2028年初,存储芯片供给将逐步增加,供需失衡格局将得到缓解,价格有望逐步回落至合理区间。

行业格局方面,三大国际巨头仍将占据主导地位,但市场份额可能会有所下滑;国产存储芯片厂商将凭借性价比优势和政策支持,逐步提升市场份额,尤其是在中低端领域实现全面替代,在高端领域逐步突破,行业竞争将更加激烈。同时,终端厂商与存储芯片厂商的合作模式将发生变化,从现货采购转向长期合约,以规避价格波动风险,增强供应链韧性。

长期:国产替代加速,技术创新驱动发展

长期来看,我国存储芯片产业将迎来黄金发展期,国产替代将成为核心主线。随着国家对半导体产业的持续支持,以及企业研发投入的不断增加,我国在高端存储芯片(如HBM、高端DRAM)领域的技术瓶颈将逐步突破,产业链自主可控能力将大幅提升。同时,AI、5G、物联网、智能汽车等新兴领域的发展,将持续带动存储芯片需求增长,为国产存储芯片厂商提供广阔的市场空间。

技术创新将成为行业发展的核心驱动力。一方面,存储芯片制程将持续升级,容量不断提升、功耗不断降低,以满足AI、智能汽车等领域的高端需求;另一方面,新型存储技术(如MRAM、ReRAM)将逐步走向商业化,打破传统存储芯片的技术瓶颈,推动行业进入新发展阶段。

存储芯片的涨价潮是半导体产业从“效率驱动”转向“算力驱动”的必然产物。对于中国企业而言,这既是成本挑战,更是凭借供应链优势实现“弯道超车”的绝佳时机。在这一轮超级周期中,唯有掌握核心技术与资源弹性的玩家,才能最终胜出。

整体而言,存储芯片行业正处于前所未有的超级景气周期,这场涨价潮不仅是一次市场波动,更是产业重构的开始,未来随着技术创新与国产替代的推进,我国存储芯片产业有望实现从“进口依赖”到“自主可控”的跨越,在全球市场中占据重要地位。