韬定律开启中国半导体新规|甲子光年智库

创始人

2026-05-27 01:43:35

0次

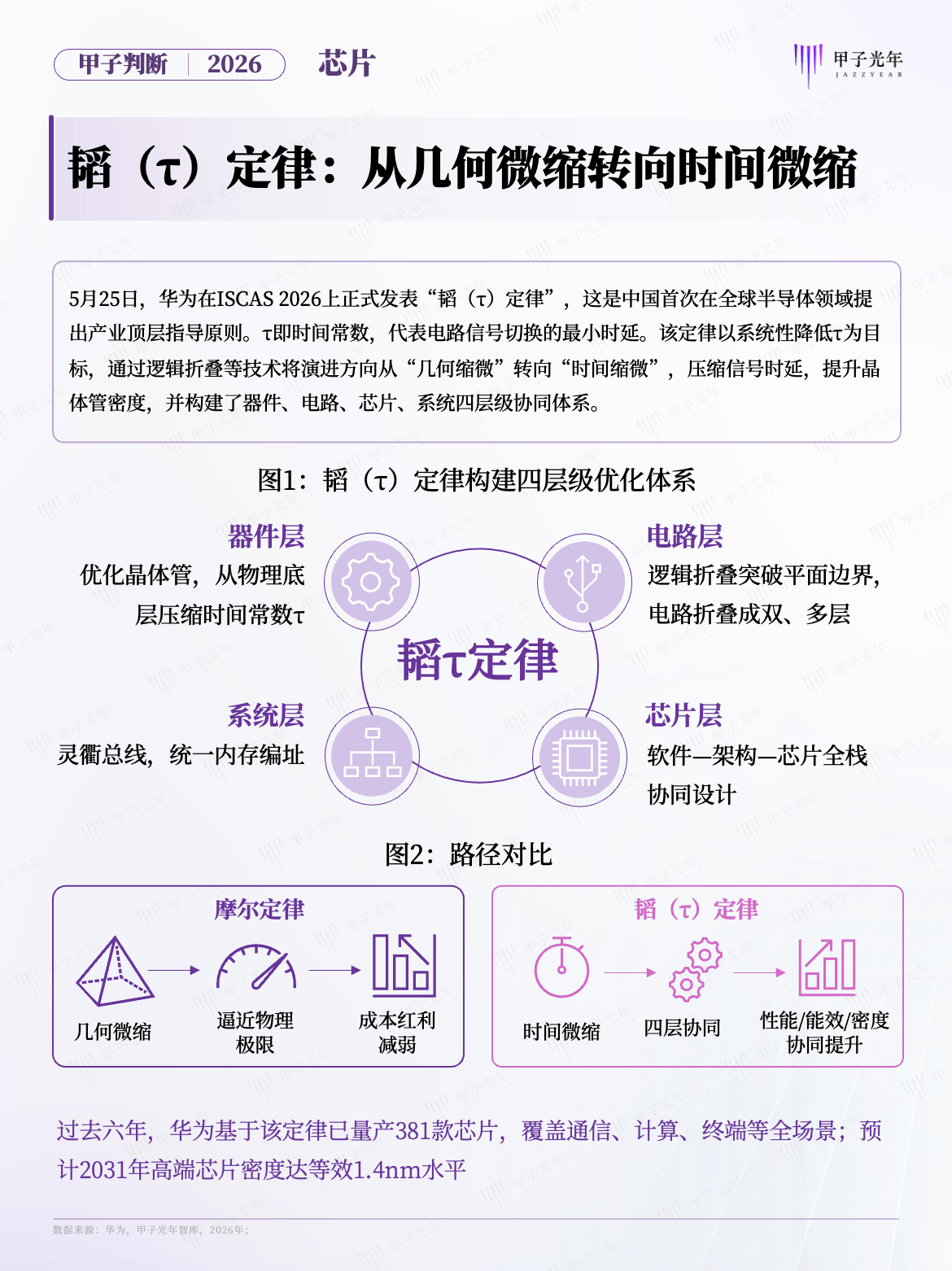

2026年5月25日,华为在IEEE ISCAS上正式发表“韬(τ)定律”。这不是学术推演,而是一套已运行六年的工程方法论。过去六年,华为基于该定律量产了381款芯片,覆盖通信、计算、终端等全场景。

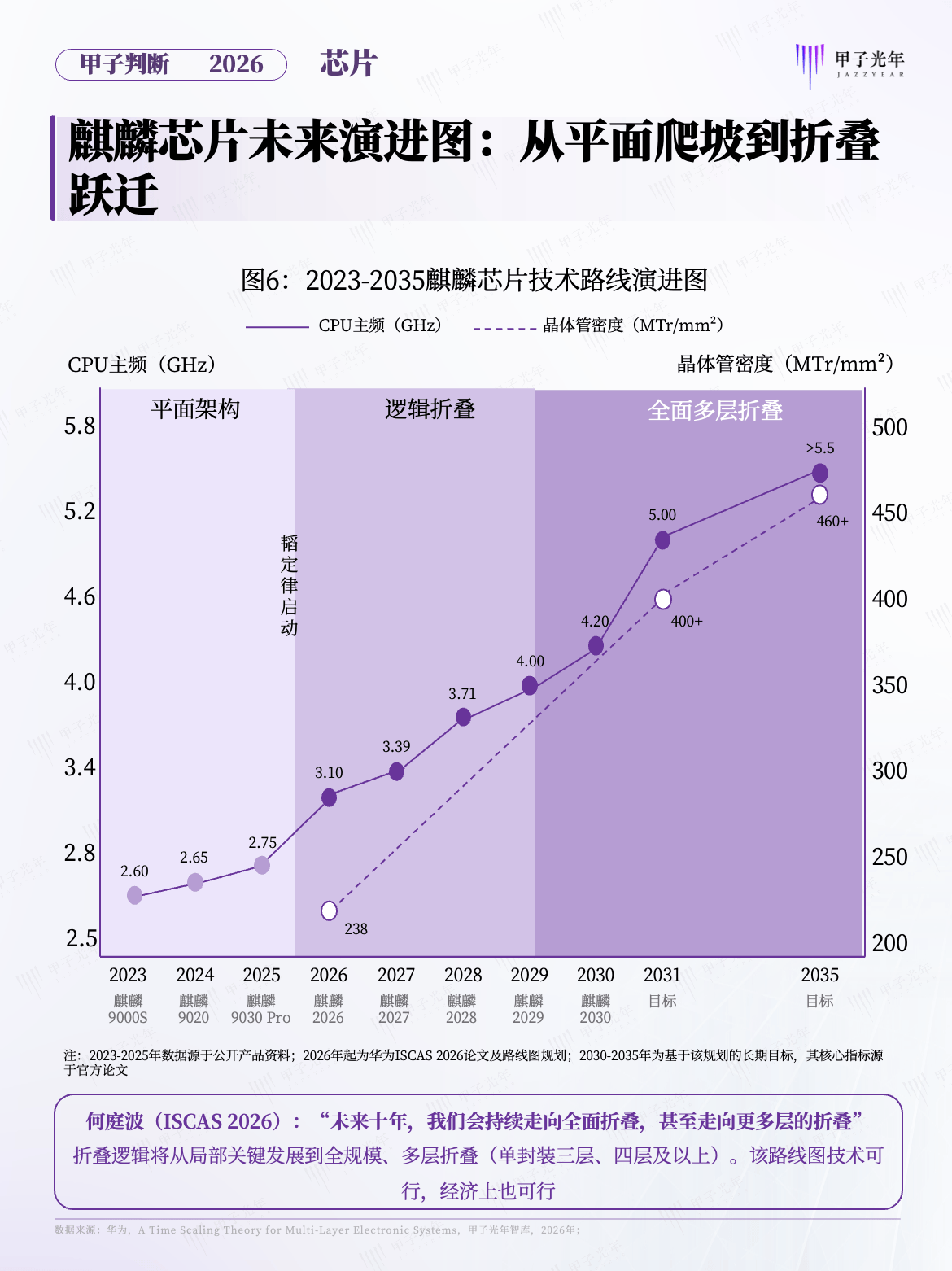

从前代到麒麟2026,在不改变制造节点的前提下,仅靠逻辑折叠这一架构创新,晶体管密度从155MTr/mm²跃升至238MTr/mm²,提升53.5%。布线缩短约30%,时钟缓冲器减半,SRAM操作频率提升40%,后硅时钟偏移贡献5%的SoC性能。华为2031年目标:密度达400+MTr/mm²(等效1.4nm)。

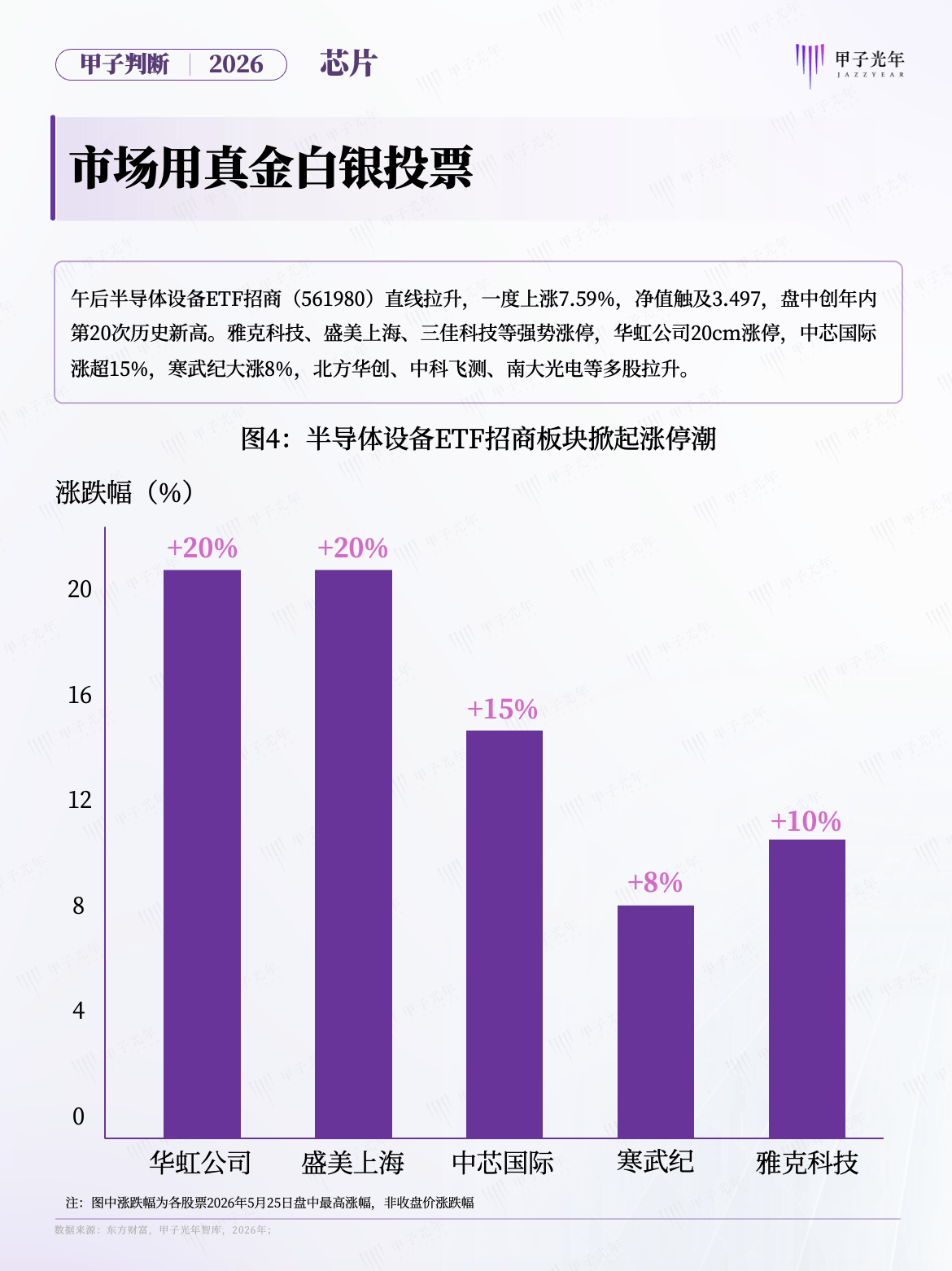

资本市场也给出了自己的判断。发布会当天,半导体设备ETF拉升7.59%,华虹公司20cm涨停,中芯国际涨超15%,雅克科技涨停。这组涨幅可能不只是短期炒作,市场或许正在为中国首次定义半导体底层规则而重新定价。

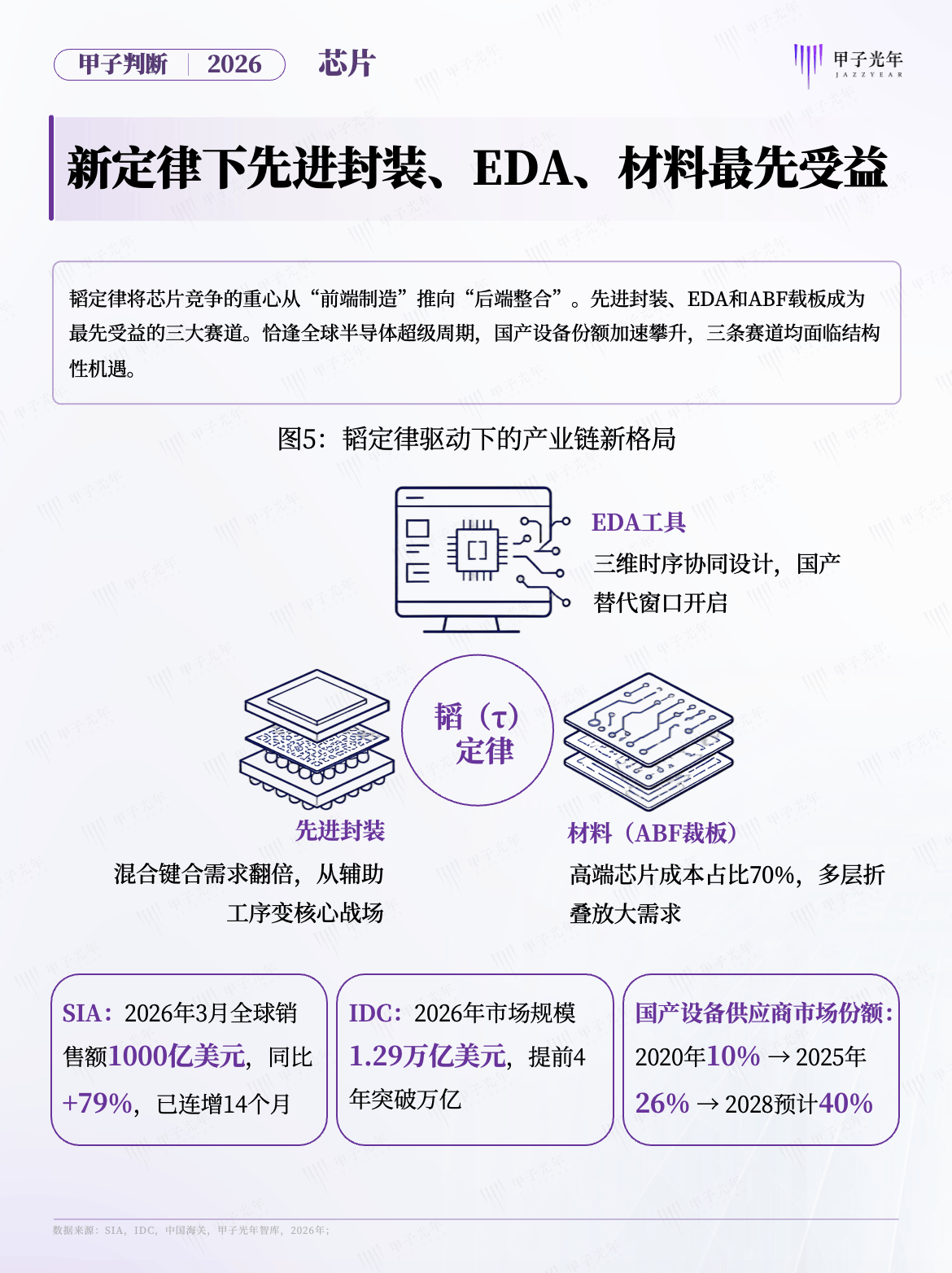

更深层的战略价值在于,韬定律找到了一条绕过极紫外光刻机封锁的可行路径。这意味着,未来芯片公司的核心竞争力将从“买到最贵的设备”转向“系统级优化能力”。具体来看,三个子领域将率先受益:先进封装从配角变主角,EDA需支持三维时序协同,ABF载板需求持续放大。

而这一路径最受期待的连锁反应,落在AI算力上。韬定律首次提供了不依赖海外设备的国产芯片性能提升路径。产业预测,2029年有望基本追平全球最先进制程。恰逢全球半导体超级周期——2026年3月销售额同比增长79%,IDC预测全年市场规模达1.29万亿美元——韬定律正为国产半导体注入从“被动跟随”转向“主动引领”的燃料。

相关内容

热门资讯

央视曝光非国标“水果味”电子烟...

没有生产资质、没有质量保障,一些非国标的“水果味”电子烟产品在市场上暗中流通,破坏正规售卖电子烟商家...

奇艺世纪申请图片水印嵌入方法专...

国家知识产权局信息显示,北京奇艺世纪科技有限公司申请一项名为“一种图片水印嵌入方法、装置、电子设备及...

东洲物联取得嵌入式边缘智能网关...

国家知识产权局信息显示,江苏东洲物联科技有限公司取得一项名为“一种嵌入式边缘智能网关的AI计算模块自...

股票行情快报:茂硕电源(002...

证券之星消息,截至2026年5月26日收盘,茂硕电源(002660)报收于8.22元,下跌2.26%...

泰坦新动力取得电源模块组和电池...

国家知识产权局信息显示,珠海泰坦新动力电子有限公司取得一项名为“电源模块组和电池生产设备”的专利,授...

绿联新款45W自带线带屏移动电...

IT之家 5 月 26 日消息,绿联旗下新款 45W 自带线带屏移动电源现已在京东开启首销,该产品采...

上海创想电源取得可编程回馈式负...

国家知识产权局信息显示,上海创想电源设备有限公司取得一项名为“可编程回馈式负载”的专利,授权公告号C...

翌鑫电子取得便于维修的防水电源...

国家知识产权局信息显示,中山市翌鑫电子有限公司取得一项名为“一种便于维修的防水电源”的专利,授权公告...

技术引领 业界打造移动电源开放...

人民网北京5月26日电 (记者夏晓伦)今年4月,工业和信息化部正式颁布《移动电源安全技术规范》(以下...

普睿云创申请电源安全保护方法专...

国家知识产权局信息显示,广东普睿云创科技有限公司申请一项名为“电源安全保护方法、电子设备、存储介质及...