AI芯片“小巨人”酷芯微冲刺港股:业绩亮眼,上市能缓解对赌与现金流压力?

酷芯微电子冲刺港股IPO,缓解财务压力

近日,合肥酷芯微电子股份有限公司正式向港交所主板递交上市申请书,华泰金融控股(香港)有限公司为独家保荐人,标志着这家安徽AI芯片“小巨人”正式启动港股上市进程。

从业务布局方面来看,酷芯微电子采用无晶圆厂模式,聚焦视觉处理AISoC与无线视频传输SoC研发。

据芯东西1月29日消息,其在无人机领域起步早,2012年便进入该赛道,产品覆盖消费级航拍与工业级巡检。

按2024年收益计,在中国无人机视觉处理AISoC市场以8.0%的份额排名第三;智能物联领域,产品已应用于扫地机器人、智能门铃等,正拓展拇指相机等新兴场景;智能可穿戴领域则主攻AR/AI眼镜,2024年起实现规模量产。

从财务方面来看,公司收入呈现高速增长态势:2023年总收入为1.05亿元,2024年大幅增长至4.49亿元,2025年前九个月收入为3.41亿元。毛利率也逐渐呈现上升态势,同期毛利分别为1170万元、1.44亿元和1.51亿元。

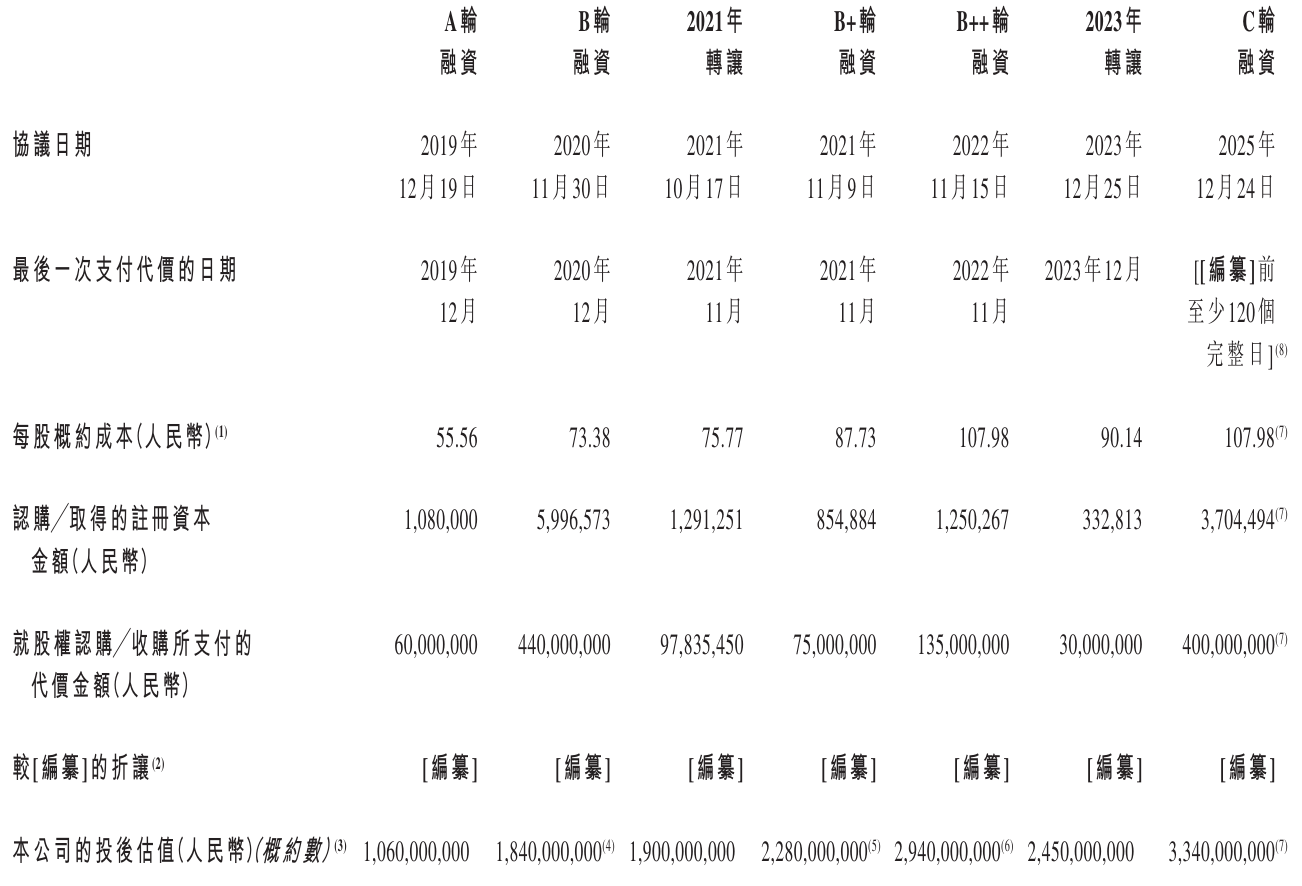

股东结构方面,机构持股特征明显。存储芯片龙头兆易创新持股比例达10.36%,合肥市政府通过旗下基金合计持股5.56%,浦东国资持股4.18%;创始团队方面,姚海平、沈泊、钟琪三位复旦校友为一致行动人,合计控制公司近30%股权。

但是,在亮眼的增长数据之下,酷芯微电子招股书中的对赌条款与其财务压力也必须引起重视。

根据其招股书披露,若公司未能在指定日期前完成合资格上市,或发生实际控制人变更等事件,投资者有权要求公司按原始投资额叠加年化8%-10%收益的价格回购股份。

这份对赌要求会提高酷芯港股上市的潜在风险,若酷芯不能如期完成,可能面临较大的损失,对公司后续发展不利。

同时其自身造血能力尚不稳定。据界面新闻报道,酷芯微电子的经营性现金流波动剧烈:2023年末净流出1.42亿元,2024年一度转为净流入0.45亿元,但截至2025年9月末再度转为净流出0.40亿元。这种现金流波动波动反映出公司的产品销售并不稳定,导致其财务压力加剧。