天价支出吓崩股价?甲骨文电话会紧急救火:“客户自带芯片”将拯救现金流,“我们没有疯狂举债”

在AI泡沫论甚嚣尘上的背景下,甲骨文隔夜发布最新财报,并交出一份营收同比增长13%、云基础设施(OCI)狂飙66%的亮眼成绩单。

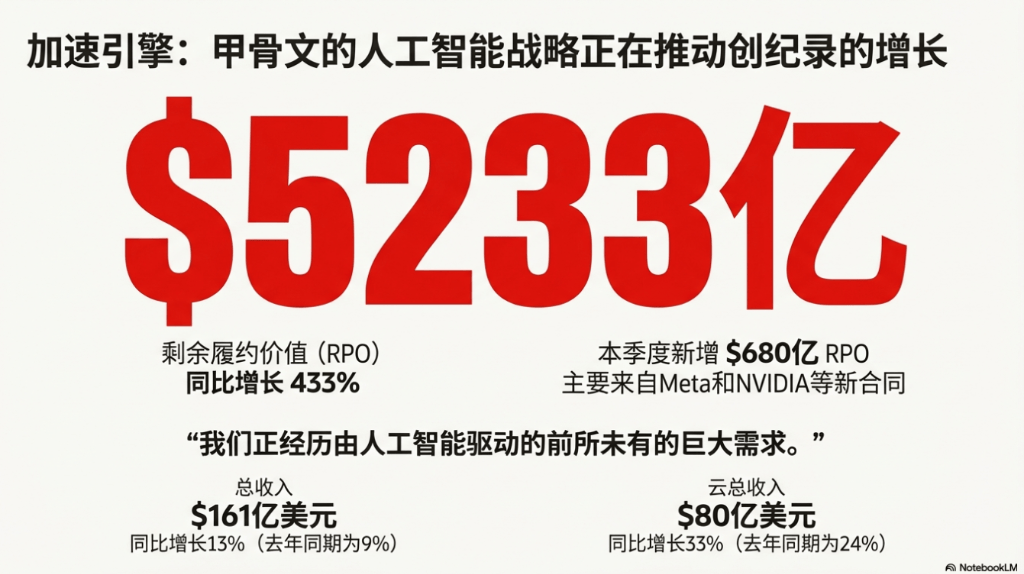

然而,市场焦点完全被公司激进的资本支出计划所占据。甲骨文虽然手握5233亿美元的惊人合同订单积压(RPO),但公司宣布必须为此额外投入150亿美元的资本开支,这一“烧钱”速度直接吓坏了投资者,导致股价盘后重挫逾10%。

面对市场关于“债务黑洞”的质疑,公司管理层在电话会上展开了一场激烈的防御战,试图证明这并非盲目扩张,而是被巨头客户们“逼”出来的真实需求。

电话会中,包括联合创始人拉里·埃里森(Larry Ellison)在内的高管团队,花费了大量篇幅解释为何这一投入是安全的,以及甲骨文如何利用“金融工程”避免陷入债务危机。

值得注意的是,甲骨文管理层还抛出了一套在云行业“前所未有”的防御话术:不再由云厂商全资买断硬件,而是让客户(如OpenAI)自己带芯片进场。这不仅是为了拯救现金流,更揭示了一个行业内幕——单纯依靠出租英伟达昂贵的GPU,即便是甲骨文也难以赚取丰厚的利润。

电话会要点提炼:

- 资本开支(CapEx)暴增引发恐慌:公司宣布FY2026财年资本支出预期将比Q1后的预测多出150亿美元(至500亿美元水平),导致盘后股价重挫超10%。

- 管理层强力辩护债务问题,推出“客户自带芯片”模式:针对华尔街对于“举债千亿”搞基建的担忧,甲骨文高管强调通过“客户自带芯片”和租赁模式,实际借款需求“远低于大多数人的模型预测”,并承诺维持投资级评级。媒体评论指出,“客户自带芯片”在云行业是“前所未有”的,彻底改变了云厂商传统的“买断再出租”商业逻辑。

- 风险管理:针对客户集中风险,CEO Clay Magouyrk强调其AI基础设施具有高度“可替代性”,能在“数小时内”将计算能力从一个客户转移到另一个客户,显示出强大的运营灵活性。

- 积压订单(RPO)爆炸式增长:RPO达到惊人的5233亿美元,同比增长433%,主要由Meta、NVIDIA等巨头的算力合同驱动。

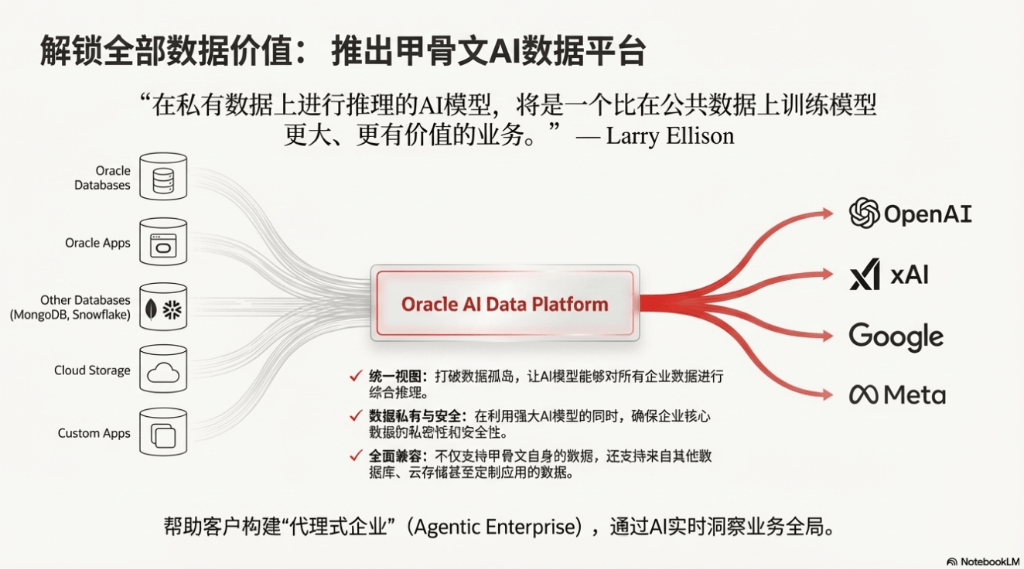

- Larry Ellison的AI终局构想:埃里森认为AI的未来在于“对私有数据进行多步推理”,并称甲骨文的AI数据平台能让大模型连接所有数据库(包括非甲骨文数据),这是打破数据孤岛的关键。

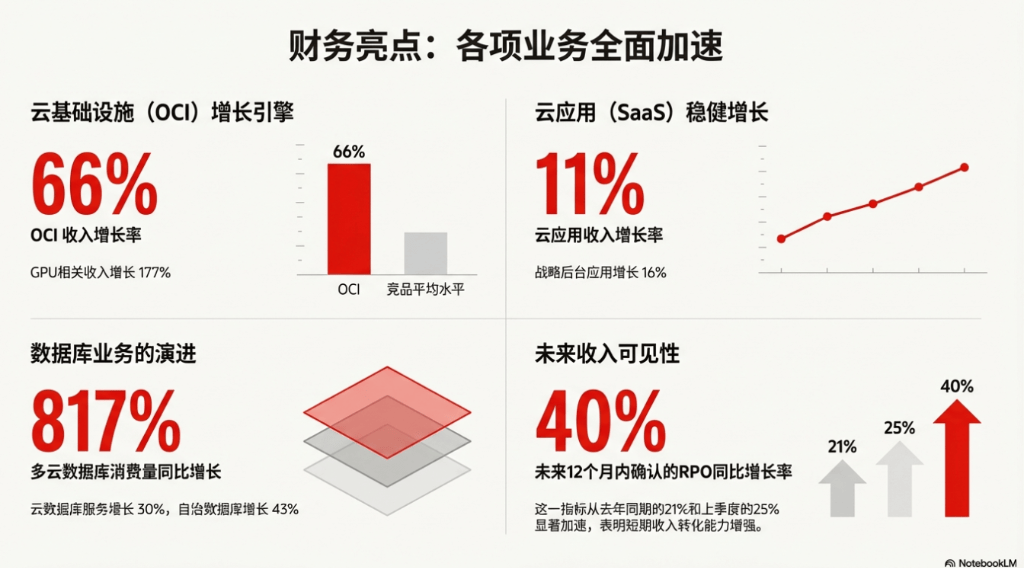

- 基础设施(OCI)增速碾压对手:IaaS收入增长66%,GPU相关收入暴增177%,并交付了9.6万颗NVIDIA GB200芯片。

“不仅要建数据中心,还要让客户自带芯片”:回击千亿债务传闻

甲骨文公布财报后,市场最恐慌的点在于:甲骨文是否有足够的钱来支撑这种超大规模的AI基建?此前有分析师预测甲骨文需要举债1000亿美元来完成建设。

对此,甲骨文云计算业务CEO Clay Magouyrk在回答德意志银行分析师关于融资需求的尖锐提问时,直接反驳了这一预测。他揭露了甲骨文目前采用的非典型融资模式:

“我们读了很多分析师报告,预期我们需要筹集高达1000亿美元……基于我们目前所见,我们需要的融资额将少于,甚至大幅少于这个数字。”

Clay进一步解释了其中的玄机:甲骨文正在采用“客户自带芯片(Bring Your Own Chips)”模式。

这在云服务行业几乎是史无前例(Unprecedented)的举措。传统的亚马逊云或谷歌云模式都是云厂商自掏腰包购买服务器并出租给客户。但据《The Information》分析,由于单纯出租昂贵的英伟达芯片利润率日益微薄,甲骨文正在试图转嫁这一巨大的资本开支风险。

在这种模式下,Meta或OpenAI等客户自己购买昂贵的GPU,安装在甲骨文的数据中心里。

“在这些模式中,甲骨文显然不需要为此产生任何前期资本支出。”Clay补充道。此外,部分供应商也愿意以租赁而非出售的方式提供设备,这使得甲骨文能够“将付款与收款同步”,极大缓解了现金流压力。

OpenAI与德州超级集群的秘密?

这一新模式与此前的市场传闻形成了完美的互证。此前有报道称,OpenAI正在就在德克萨斯州租赁英伟达芯片进行谈判,而不是直接购买。而甲骨文在电话会上恰好提到了其在德克萨斯州阿比林(Abilene)的超级集群进展顺利。

市场推测,OpenAI可能正是甲骨文这种“客户自带/租赁芯片”模式的首批核心践行者。如果这一模式跑通,甲骨文将从重资产的“房东+家具商”转变为相对轻资产的“二房东”,这将极大改善其长期资本回报率(ROIC)。

通过这种“金融工程”,甲骨文试图在不破坏资产负债表的前提下,吞下这波AI浪潮的红利。

150亿美元的“超支”:因为“订单来得太快”

对于为何突然增加150亿美元的资本开支预期,CFO Doug Kehring给出的解释是“甜蜜的烦恼”。

他指出,RPO(剩余履约义务)在Q2增加了680亿美元,其中绝大多数是需要在短期内转化为收入的紧急需求。

“只有当所有组件都齐备,我们要确信能按时交付且利润合理时,我们才会接受客户合同。”Clay Magouyrk强调,这笔钱不是为了囤积显卡,而是因为客户已经签了字、付了定金,急等着算力上线。

过于依赖OpenAI?甲骨文:基础设施可在“数小时内”转换

除了资金问题,投资者同样关心甲骨文对少数大客户的依赖风险。如果其中一个大客户无法支付或改变计划,那些为其定制的数据中心将何去何从?

CEO Clay Magouyrk对此给出了一个令人意外的答案:甲骨文的AI基础设施具有极高的灵活性和“可替代性”(fungibility)。他表示,公司为AI客户提供的云与为所有其他客户提供的云“完全相同”,这得益于公司早期在裸金属虚拟化和硬件安全擦除等技术上的战略选择。

“将容量从一个客户转移到另一个客户需要多长时间?答案是‘以小时计’,”Magouyrk说道。他进一步解释,当公司获得空闲容量时,由于拥有超过700家AI客户的庞大客户群和强劲需求,“它很快就会被分配和部署。”

这种快速转换能力意味着,甲骨文的基础设施投资并非与单一客户深度绑定,从而显著降低了客户集中带来的潜在风险。

拉里·埃里森的野心:AI不只是聊天,是“私有数据推理”

当分析师质疑甲骨文在AI生态中的护城河时,公司创始人、CTO拉里·埃里森(Larry Ellison)接过了话筒,他没有谈论算力,而是谈论数据。他认为,AI的下一阶段战场将从“公有数据训练”转向“私有数据推理”。

“在公共数据上训练AI模型是历史上规模最大、增长最快的业务。但在私有数据上进行推理,将是一个更大、更有价值的业务。”埃里森说道。

他描绘了一个场景:企业不再需要将数据搬来搬去。甲骨文的AI数据平台可以让OpenAI、Google Gemini等模型直接“连接”到企业的私有数据库、ERP系统甚至是竞争对手的数据存储中。

OCI增速66%:不仅仅是AI“通过AI的镜头,你很快就能实时看到业务中发生的一切。”埃里森用这句话总结了他的愿景,暗示甲骨文的核心价值在于其掌握着全球企业的核心数据(ERP/数据库),这是AWS和Azure难以企及的腹地。

虽然市场担心AI泡沫,但在甲骨文看来,增长是全方位的。OCI(甲骨文云基础设施)本季度营收41亿美元,同比增长66%,这一增速远超亚马逊AWS和微软Azure。

“我们的云基础设施业务继续比竞争对手增长得快得多。”Kehring指出,不仅仅是GPU业务增长了177%,数据库服务和多云(Multi-cloud)消费也在激增。

面对股价的暴跌,管理层传递的核心信号是明确的:市场的恐慌源于对传统基建模式的误解,而甲骨文正在利用其独特的数据地位和灵活的融资手段,在AI浪潮中进行一场高杠杆但“有保障”的豪赌。

甲骨文2026财年Q2财报电话会议实录,全文翻译如下(由AI工具辅助):

会议名称:甲骨文 2026 财年第二季度财报电话会议

会议时间:2025年12月10日

演讲环节

接线员 (Operator):

大家好,感谢耐心等待。我是Tiffany,今天将由我担任会议接线员。现在欢迎大家参加甲骨文公司2026财年第二季度财报电话会议。所有线路均已静音,以防止背景噪音。在演讲者发言后,将进入问答环节。(接线员说明)现在,我将把会议交给投资者关系主管Ken Bond。先生,请开始。

Ken Bond (投资者关系主管):

谢谢Tiffany。大家下午好,欢迎参加甲骨文2026财年第二季度财报电话会议。今天出席会议的有董事长兼首席技术官拉里·埃里森(Larry Ellison);首席执行官Mike Sicilia;首席执行官Clay Magouyrk;以及首席财务官Doug Kehring。

新闻稿和财务表格的副本,包括GAAP与非GAAP的调节表、其他补充财务信息,以及近期购买甲骨文云服务或上线甲骨文云的客户名单,均可从我们的投资者关系网站获取。提醒一下,今天的讨论将包含前瞻性陈述,我们将讨论一些与业务相关的重要因素。这些前瞻性陈述也受到风险和不确定性的影响,可能导致实际结果与今天的陈述存在重大差异。因此,我们提醒您不要过度依赖这些前瞻性陈述,并鼓励您查阅我们最新的报告,包括10-K和10-Q表格及任何适用的修订案。最后,我们要说明,即使情况发生变化,我们也没有义务修改我们的结果或这些财务前瞻性陈述。

在接受提问之前,我们将先进行一些准备好的发言,现在我将会议交给Mike——抱歉,是Doug。

Doug Kehring (首席财务官):

不,实际上是Kehring,不是Mike。谢谢Ken。我是Doug。关于我们即将展示的数据,以下几点适用于第二季度的结果和第三季度的指引。首先,我们将使用固定汇率增长率来讨论财务状况,因为这是我们管理业务的方式。其次,除非另有说明,我们将以非GAAP基础展示数据。最后,关于汇率,它对第二季度的收入产生了1%的正面影响,对每股收益产生了0.03美元的正面影响。

对于第三季度,假设汇率保持当前水平,汇率应对收入产生2%至3%的正面影响,并根据四舍五入情况对每股收益产生0.06美元的正面影响。关于第二季度的业绩,我们又完成了一个执行力极佳的季度。剩余履约义务(RPO)在本季度末达到5233亿美元,比去年增长了433%,自8月底以来增加了680亿美元,这主要得益于与Meta、NVIDIA等公司签署的合同,我们正在继续使客户积压订单多样化。

预计在未来12个月内确认的RPO同比增长40%,而上一季度为25%,去年同期为21%。包括应用和基础设施在内的总云收入增长了33%,达到80亿美元,这一增速较去年报告的24%有显著加快。云收入现在占甲骨文总收入的一半。云基础设施(OCI)收入为41亿美元,增长66%,其中与GPU相关的收入暴增177%。甲骨文的云基础设施业务继续以远超竞争对手的速度增长。云数据库服务收入增长30%,其中自治数据库收入增长43%,多云(Multi-cloud)消费量激增817%。云应用收入为39亿美元,增长11%。我们的战略性后台应用收入为24亿美元,增长16%。

随着我们在全球各地区完成将行业云应用和Fusion云应用整合到一个销售组织下的工作,我们看到越来越多的交叉销售协同效应,预计这将推动未来云应用增长率的提高。总计,本季度总收入为161亿美元,增长13%,高于去年第二季度报告的9%的增长,延续了我们总收入增长加速的趋势。营业收入增长8%至67亿美元。非GAAP每股收益为2.26美元,增长51%,而GAAP每股收益为2.10美元,增长86%。我们在本季度确认了因出售Ampere权益而产生的27亿美元税前收益。

转向现金流。第二季度的运营现金流为21亿美元,而自由现金流为负100亿美元,资本支出(CapEx)为120亿美元,这反映了为支持我们加速增长而进行的投资。需要提醒的是,我们要在此澄清,我们绝大部分的资本支出投资用于进入数据中心的创收设备,而不是用于通过租赁覆盖的土地、建筑物或电力设施。在建成的数据中心和配套设施交付给我们之前,甲骨文不会支付这些租赁费用。相反,设备资本支出是在数据中心生产周期的非常后期才购买的,这使我们能够在向签约和承诺客户提供云服务时,迅速将现金支出转化为赚取的收入。

关于为我们的增长提供资金的问题,我们在公共债券、银行和私募债务市场的债务结构中有多种资金来源。此外,还有其他的融资选项,例如客户可能会携带自己的芯片安装在我们的数据中心,以及供应商可能会租赁他们的芯片而不是出售给我们。这两种选项都使甲骨文能够将付款与收款同步,并使我们的借款量大大低于大多数人的模型预测。作为一个基本原则,我们期望并致力于维持我们的投资级信用评级。

转向指引。首先谈谈第二季度增加的RPO对我们未来业绩的影响。这些预订的绝大部分涉及我们近期有可用容量的机会,这意味着我们可以更快地将增加的积压订单转化为收入。结果是,我们现在预计2027财年将增加40亿美元的额外收入。我们对2026财年全年670亿美元的收入预期保持不变。然而,鉴于本季度增加了可以从明年开始快速货币化的RPO,我们现在预计2026财年的资本支出(CapEx)将比我们在第一季度后的预测高出约150亿美元。

最后,我们有信心我们的客户积压订单处于健康水平,并且我们拥有运营和财务实力来成功执行。虽然我们继续经历对云服务的巨大且前所未有的需求,但只有在满足我们的盈利要求且资本条款有利的情况下,我们要才会追求进一步的业务扩张。具体到第三季度的指引,总云收入预计按固定汇率增长37%至41%,按美元计算预计增长40%至44%。总收入预计按固定汇率增长16%至18%,按美元计算预计增长19%至21%。非GAAP每股收益预计增长12%至14%,按固定汇率计算在1.64美元至1.68美元之间,按美元计算增长16%至18%,在1.70美元至1.74美元之间。接下来,我将把会议交给Clay。

Clay Magouyrk (首席执行官):

谢谢Doug。我们的基础设施业务同比增长正在加速,达到66%。大家都很清楚对AI基础设施的强劲需求,但OCI的多个细分领域也在推动这一加速增长率,包括云原生、专用区域(Dedicated Regions)和多云。我们在基础设施内功能的多样性使我们有别于AI基础设施的新兴云厂商(Neoclouds)。我们独特的基础设施和应用组合使我们有别于其他超大规模云厂商(Hyperscalers)。我们在全球范围内的容量交付方面有着雄心勃勃且可实现的目标。OCI目前运营着147个面向客户的实时区域,并计划再建64个区域。在上个季度,我们向客户交付了近400兆瓦的数据中心容量。我们本季度交付的GPU容量也比第一季度多了50%。我们在德克萨斯州阿比林(Abilene)的超级集群进展顺利,已交付超过96,000个NVIDIA Grace Blackwell GB200。我们本季度还开始向客户交付AMD MI355容量。我们的容量交付速度继续加快。

我们继续看到对训练和推理的AI基础设施的强劲需求。在接受客户合同之前,我们遵循非常严格的流程。此流程确保我们拥有所有必要的要素,以便以对我们业务合理的利润率实现客户成功。我们分析数据中心建筑的土地和电力、组件供应(包括GPU、网络设备和光学器件)、建设各阶段和低压工程的人工成本、设计、建造和运营的工程能力、所需的收入和盈利能力以及资本投资。只有当所有这些组件都齐备时,我们才会接受客户合同,确信我们可以按时交付最高质量的服务。

正如Doug所说,本季度我们签约了额外的680亿美元RPO。这些合同将迅速为我们的基础设施业务增加收入和利润。我们继续仔细评估所有未来的基础设施投资,只有在所有必要组件对齐以确保为客户提供盈利交付时才进行投资。

假期是许多零售和消费者客户的高峰期。OCI有责任提供最安全、最高性能和最高可用性的基础设施,以支持这些客户所需的规模。Uber现在在OCI上运行的核心数已超过300万个,为其在今年万圣节期间创纪录的流量提供了动力。Team Move在黑色星期五和网络星期一扩展到了近100万个核心。此外,我们还支持了数千家其他客户通过我们的零售和其他应用度过了他们最大和最成功的假期。OCI的功能和服务不断扩展。我们最近推出了Acceleron,为所有OCI客户提供增强的网络服务,以及像AI代理服务这样的其他服务。然而,我们不能自己提供所有服务,我们依靠迅速扩大的合作伙伴社区在OCI上提供最佳体验。我们添加了来自Google、OpenAI和xAI的新AI模型,以确保我们的客户拥有最新和最棒的AI能力。在Broadcom和Palo Alto等合作伙伴的推动下,我们的市场消费量同比增长了89%。

这些合作伙伴通过在OCI上建立SaaS业务来推动OCI的消费。Palo Alto在OCI上发布了他们的SASE和Prisma Access平台,Cyber Region和Newfold Digital继续迅速扩展其业务。这些合作伙伴关系丰富了我们的生态系统,这对我们的客户有帮助,而随着合作伙伴在我们的基础设施上构建解决方案,这种增长直接转化为更多的OCI增长。

甲骨文数据库服务在所有云端的需求都在增加。多云数据库消费量同比增长817%。本季度我们推出了11个多云区域,使我们在AWS、Azure和GCP上的实时区域达到45个,并在接下来的几个月中计划再增加27个。我们看到客户需求不断增加,已确认的管道价值数十亿美元。

本季度我们为多云推出了两个重要项目。第一个是多云通用积分(Multi-cloud universal credits),使客户能够一次性承诺使用甲骨文数据库服务,并在任何云端以相同的价格和灵活性使用它们。第二个是我们的多云渠道经销商计划,使客户能够通过他们首选的渠道合作伙伴采购甲骨文数据库服务。

我们还在不同的云端推出了九项服务,例如Oracle Autonomous AI Lakehouse(甲骨文自治AI湖仓)。这种最佳服务的组合、普遍可用性、一致且简便的定价和采购以及合作伙伴支持,正在加速甲骨文数据库服务在整个客户群中的采用。OCI是唯一可供个人客户使用的完整云服务。我们推出了专用区域25(Dedicated Region 25),它在一个微小的3机架占用空间中提供了OCI的全部功能。OCI也是唯一通过我们的Alloy计划使合作伙伴能够自己成为云提供商的云,我们的新足迹可供所有Alloy提供商使用。

专用区域和Alloy的消费量同比增长69%。我们在阿曼为IFCA集团推出了一个专用区域,NTT Data和软银本季度各推出了一个Alloy区域。这使我们的实时专用区域达到39个,并计划再增加25个。

总之,我们基础设施业务的四个细分领域正以惊人的速度增长。这将有助于我们的基础设施收入在未来几个季度继续加速增长。客户选择OCI是因为其性能优化的架构、对安全性坚持不懈的关注、持续低廉且可预测的定价以及在数据库和企业集成方面无与伦比的深度。这些优先事项从一开始就是我们的战略,也是这种增长背后的驱动力。OCI处于不断的重塑状态,你可以看到这对客户的价值。当我们将提供最佳性能、效率和安全性的承诺与我们所看到的不断增长的云基础设施服务客户需求相结合时,我对接下来的发展感到无比兴奋。

讲到这。(听不清)

Larry Ellison (联合创始人、董事会主席兼CTO):

非常感谢Clay。多年来,甲骨文在三个重要领域开发了软件:数据库、应用和甲骨文云。我们使用AI来制作我们的数据库软件,我们的自治软件消除了人工劳动和人为错误,从而降低了运营成本并使我们的系统更快、更可靠和更安全。

现在,随着甲骨文AI数据库和甲骨文AI数据平台的开发,我们将我们软件堆栈的所有三层结合在一起,以解决另一个非常重要的问题。使最新和最强大的AI模型能够在保持数据私密和安全的同时,对所有私有企业数据进行多步推理。在公共数据上训练AI模型是历史上规模最大、增长最快的业务。而在私有数据上进行推理的AI模型将是一个更大、更有价值的业务。

甲骨文数据库包含世界上大部分的高价值私有数据。甲骨文应用也持有大量极具价值的私有数据。甲骨文云包括所有顶级AI模型,OpenAI ChatGPT、xAI Grok、Google Gemini和Meta LLaMA。甲骨文的新数据库和AI数据平台,加上最新版本的甲骨文应用,使所有这些AI模型能够对您的数据库和应用数据进行多步推理,同时保持该数据的私密和安全。

我们所有的数据库和应用客户都想这样做,因为这是他们第一次获得所有数据的统一视图。AI模型可以通过推理您所有的数据库和所有的应用来响应单个查询。通过整体对待所有数据,AI模型加上甲骨文AI数据库和AI数据平台的组合打破了隔离和分割数据的壁垒。

甲骨文AI数据平台使您的所有数据——所有数据——都可以被AI模型访问,不仅仅是甲骨文数据库和甲骨文应用中的数据,还包括来自其他数据库的数据。来自任何云的云存储,甚至来自您自己的定制应用的数据,都可以使用甲骨文AI数据平台被AI模型访问。使用我们的AI数据平台,您可以统一所有数据,并使用最新的AI模型对所有数据进行推理。这是最终释放所有数据中所有价值的关键。很快,通过AI的镜头,您将能够实时看到业务中发生的一切。Mike,交给你。

Mike Sicilia:

谢谢,Larry。正如Doug分享的,总收入按固定汇率计算增长13%。我认为值得注意的是,这是连续三个季度总收入保持两位数增长。所以这是一个稳健的季度,我们看到未来会有更好的日子。让我进一步分解一些数字,我将全部按固定汇率进行说明。

云应用收入增长了11%,这使我们的年化运行率达到约160亿美元。其中,Fusion ERP增长17%。Fusion SCM增长18%。Fusion HCM增长14%。NetSuite增长了13%。Fusion CX增长12%。在我们的行业云中,具体来说,酒店、建筑、零售、银行、餐饮、地方政府和通信所有这些加起来在本季度增长了21%。所以是在大基数上的高增长率。在我们的医疗业务中,我们现在有274个客户在其临床AI代理上实时生产运行,这个数字每天都在增加。同样在医疗领域,我们全新的基于AI的门诊EHR已全面上市,并获得了美国监管部门的批准。最后,在医疗领域,在第三季度,我们预计我们的预订和收入都将大幅加速。

总体而言,云应用在一个更大的基数上增长了11%。这非常有意义,因为我们认为这项业务将继续加速。我们在实现这一增长的同时,还在全球许多地区进行了重大的销售队伍重组。这是我们多年来一直谈论的事情,即我们的后台应用和行业应用之间的协同效应。我们看到越来越多的交易是行业应用拉动Fusion,或者Fusion应用拉动行业应用。由于看到越来越多的交易,我们也看到了包含更多组件的更大交易。

因此,最近我们将行业应用销售团队和Fusion销售团队合并为一个单一的销售组织。这使我们的销售人员能够与客户进行更具战略性的一对一对话,以销售更高端的产品并销售更多。然后,当你考虑到我们非常庞大的本地部署(on-premise)应用客户群时,这些战略对话正在推动升级。你们以前听我们说过,仅仅将客户转移到云端,相比支持收入就能带来3到5倍的年度收入提升。

现在,在此之上,除了销售队伍、单一的上市动作、行业套件之外,想想将我们的AI数据平台与这一无与伦比的应用套件相结合。这为我们的客户创造了一个极其独特的机会,可以从企业级AI中非常快速地获得价值。这种组合允许客户将行业领先的基础模型与公司特定的专有数据结合起来,正如Larry提到的,其中大部分来自甲骨文应用。当然,AI数据平台还结合了非甲骨文应用、像MongoDB或Snowflake这样的竞争数据源、对象存储甚至完全定制的非结构化数据。所以我们认为这允许我们的客户非常容易地构建企业湖仓、AI代理和利用 内置(Built-in)而不是外挂(Bolted on) 的AI来转型其业务的应用。

所以重复一遍,AI当然是一个很棒的OCI玩法,但对甲骨文来说,它也是一个更广泛的软件玩法。它也在推动我们的应用和数据库业务的增长。让我强调几个关键的胜利。

在通信行业,Digital Bridge Holdings选择了ERP和SCM,Salaam Telecom选择了SCM,摩托罗拉解决方案选择了ERP、SCM和CX。Tim Brazil作为巴西国家的5G领导者,刚刚签署了一项新的五年扩展协议,以加速AI采用并大规模转变客户体验,所有这些都建立在OCI之上。实际上,这笔五年交易是始于2021年Tim Brazil全数据中心迁移到OCI的合作伙伴关系的延伸。所以他们现在正在构建AI代理来支持真实的客户互动,包括内容代理,它可以自动比较客户跨月的账单并解释差异。在试点中,基于OCI构建的AI代理已经使问题解决速度提高了18%,预计随着推广的继续会有进一步的改进。他们有24个项目在进行中,其中7个已经在生产中。只需几个月,还有6个即将推出,全部由多云架构启用,甲骨文是关键的AI基础设施合作伙伴。由于此次初步推广,客户满意度提高了16%,呼叫中心流程以90%的准确率进行端到端管理,导致客户服务时间缩短了30%,网络故障干预减少了15%,全部使用预测分析,再说一次,是OCI内置的AI副驾驶。所以我们是Tim Brazil在全国范围内实现个性化的AI引擎。

在金融服务领域,Core Civic选择了ERP、SCM和HCM,PrimeLife Technologies选择了ERP,Mutual Insurance选择了ERP。在公共部门,Cosa Mesa市选择了ERP、SCM、HCM,美国太空军选择了ERP和HCM,Santa Anna市选择了ERP、SCM和HCM。在高科技行业,Solar Edge Technologies选择了ERP和SCM,Zscaler选择了ERP,Dropbox选择了ERP和SCM。

关于这些胜利我可以一直说下去,但我认为这让你了解了多支柱胜利的数量,以及为什么我们在后台和前台为客户提供这么多不同的选择是如此重要。在上线方面,本季度我们要有330个云应用客户上线。那是每天有多个上线。维珍大西洋航空在9月上线了Fusion ERP、HCM和薪资系统。Broadridge最近刚刚重新启动了我们的Fusion ERP和EPM上线。LifePoint Health刚刚在他们的第三波Fusion ERP、SCM和HCM上线。沙特电信已上线Fusion SCM,ERP和HCM随后跟进。DocuSign现在已上线Fusion数据智能。同样,关于上线我可以一直说下去,季度内有330个,这让你了解了我们最近有一些真正重要的上线。

云应用递延收入增长了14%。这高于11%的云应用收入增长,这只是为了加强我早些时候的声明,即我们预计应用增长将继续加速。所以这是一个全面的稳健季度。我们正处于专注于跨应用组合统一销售的销售重组的后期。我们看到了云应用的明显AI光环效应,这正在推动升级。我们的AI数据平台结合我们的应用绝对是一个改变对话的因素,它将甲骨文数据库和我们所有的应用带入现代代理型企业(Agentic enterprise)的中心。展望未来,我们在庞大且不断增长的管道上执行得很好,我预计收入和盈利将在更大的基数上加速增长。

Ken,交回给你。

Ken Bond (投资者关系主管):

谢谢Mike。Tiffany,如果可以的话,请让听众提问。

问答环节

接线员:

(接线员说明)您的第一个问题来自德意志银行的Brad Zelnick。请提问。

Brad Zelnick (分析师):

谢谢。祝贺你们,特别要向Mahesh和团队致敬,感谢他们在这一季度建立了大量的容量。我的问题是给Clay,也许还有Doug。甲骨文显然是最成熟的AI客户的首选目的地,但这显然是一个资本密集度远超甲骨文以往任何业务的主张。非常具体地说,甲骨文需要筹集多少资金来资助其未来的AI增长计划?谢谢。

Clay Magouyrk (首席执行官):

谢谢你的提问,Brad。我是Clay。对于这个问题,我分两部分回答。首先,让我解释一下为什么很难确切回答这个问题。我想很多人不理解的一点是,实际上我们在如何向客户交付这些容量方面有很多不同的选择。

显然有大家通常认为的方式,即我们预先购买所有硬件。正如我在财务分析师会议上谈到的,直到这些大型数据中心实际投入运营,我们实际上不会为此产生任何费用。

然后问题就变成了,对于进入数据中心的东西,你们怎么支付,现金流是什么样子的?嗯,我们一直在研究一些其他有趣的模式。其中之一是客户实际上可以自带芯片(Bring their own chips)。在这些模式中,甲骨文显然不需要为此预先承担任何资本支出。

同样,我们正在与不同的供应商研究不同的模式,一些供应商实际上非常有兴趣采用租赁容量而不是出售容量的模式。你可以想象,这带来了不同的现金流影响,这是有利的,并减少了甲骨文的总体借款需求和所需资本。

所以你可以想象,当我们审视所有这些承诺时,我们将使用一系列和多种方式,以此最小化总体资本成本,当然在某些情况下,我们会筹集自己的资金。作为其中的一部分,我认为每个人都必须理解,我们致力于维持我们的投资级债务评级。

所以现在给你一些更具体的信息,我想说的是,我们一直在阅读很多分析师报告,我们读到了不少报告显示预期甲骨文需要高达1000亿美元来完成建设。基于我们目前看到的情况,我们要去资助这一建设所需的融资额将少于,如果不是“大大少于”(substantially less)那个数额。希望这有助于回答你的问题,Brad。

Brad Zelnick (分析师):

很有帮助。谢谢。感谢接受提问。

接线员:

您的下一个问题来自Melius Research的Ben。请提问。

Ben (分析师):

嘿,伙计们。非常感谢。很高兴与你们交谈。鉴于对那个问题的回答,OCI利润率的路径似乎对改善EBITDA和现金流非常重要。所以在分析师会议上,你说过在客户合同期内,OCI的AI工作负载利润率将在30%到40%的范围内。我想我的问题是,你们所有OCI数据中心的AI利润率需要多长时间才能达到该水平,以及需要发生什么才能达到这一目标?

Doug Kehring (首席财务官):

是的。谢谢你的提问,Ben。答案是这真的要看情况。好消息是,正如我之前提到的,在数据中心实际建成并运行之前,我们实际上不会产生任何费用。然后我们高度优化了投入容量并将其移交给客户的流程,这意味着我们在没有那种收入和我们谈到的毛利率概况的情况下产生费用的时间段实际上只有几个月。所以在这种情况下,那个时间段并不重要。几个月并不是很长的时间。

实际上更重要的是我们在线数据中心的整体组合,以及它们相对于我们在全球扩展的总量的增长情况。所以我认为随着我们经历这个建设阶段,现在我们正处于非常快速的建设阶段,还没有大部分容量在线,显然,总体的混合利润率会较低。但当我们实际上让大部分这些容量上线——这真的是我们的重点。快速提高利润率的最佳方法是实际上更快地交付容量。这最终将非常迅速地确保我们在所有AI数据中心达到30%到40%的毛利率概况。

Ben:

谢谢。

接线员:

您的下一个问题来自花旗银行的Tyler Radke。请提问。

Tyler Radke (分析师):

是的,谢谢接受提问,这个问题是给Larry或Clay的。甲骨文显然已经确立了自己作为AI实验室,甚至在某些情况下作为企业客户的领先AI基础设施提供商的地位。你们如何看待销售额外平台服务的机会,如数据库、中间件、投资组合的其他部分,类似于我们在公共云领域的早期看到的云提供商添加这些服务的方式?你们看到的云平台即服务市场与新兴的AI平台即服务市场之间有哪些相似之处或不同之处?谢谢。

Clay Magouyrk (首席执行官):

让我从传统云和传统甲骨文数据库开始。我认为我们在那里做的最大改变是使我们的数据库在每个人的云中都可用。所以你可以在Google或Amazon上购买甲骨文数据库,在Microsoft Azure以及OCI上也都可以。所以这是第一步——也许是我们采取的第一步行动,我们称之为多云,我们实际上将OCI数据中心嵌入到其他云中。所以他们可以获得最新、最棒版本的甲骨文数据库。

我们做的第二件事是,我们实际上转换了甲骨文数据库或向甲骨文数据库添加了功能,以允许你矢量化(Vectorize),它实际上指向——并矢量化您的所有数据,无论是在不同云的对象存储中,无论是在定制应用中,无论是在另一个数据库中,它实际上将获取您的数据宇宙,编目该数据,矢量化它,并允许LLM(大语言模型)对所有这些数据进行推理。

现在这方面真正非凡的是,想想只询问一个查询,问一个问题,模型就会查看您的所有数据。通常,当您提问时,您必须将其指向这个数据库或那个应用。你不能说,看,我只想知道我下一个应该向谁销售的客户是谁。我是区域内的销售人员。我想查看我区域内的所有账户,我想看看谁是我区域内最好的潜在客户。这通常意味着查看合同数据,意味着查看公开数据,意味着查看我们的销售系统、支持系统,所有这些独立的系统。嗯,突然之间,所有这些数据都统一了。我们获取您的所有数据并统一它。所以你可以问一个单一的问题,AI模型可以找到该问题的答案,无论它在哪个数据存储中。这真的是一个独特的主张,我们要认为这东西将极大地促进我们数据库的使用和我们云的使用。

Tyler Radke:

谢谢。

接线员:

您的下一个问题来自Jefferies公司的Brent Thill。请提问。

Brent Thill (分析师):

谢谢。给Larry和Clay关于你们基础设施 可替代性(Fungibility) 的问题。如果一个较大的客户无法付款,你们需要做什么才能将数据中心从一个客户转换给另一个客户?

Clay Magouyrk (首席执行官):

是的。谢谢,Brent。所以我认为首先要理解的是,我们为AI基础设施交付的正是我们为所有客户交付的完全相同的云。我们在OCI开始时就围绕裸机虚拟化以及我们做诸如硬件安全擦除之类事情的方式做出了具体的选择。

所以我提起这个的原因是,以任何现在持有信用卡的人为例,他们都可以出现并注册我之前谈到的数百个区域中的任何一个,你可以在几分钟内启动一台裸机计算机。在那结束时,你可以将其关闭,我将回收它,我可以在不到一小时内将其交给下一个客户。

所以当你问将容量从一个客户转移到另一个客户需要多长时间时,那是按小时计算的。实际上,我认为这个问题的一个推论是,那么客户采用它需要多长时间?值得庆幸的是,我们在让超过700个AI客户在我们的平台上方面有很多经验,包括绝大多数大型模型提供商已经在OCI上运行。当我们给他们容量时,他们通常在两到三天内就能用上该容量。

所以当我思考这需要多长时间让我拿走容量交给客户时,这不是一个费力的过程,这不是一个独特的过程。我想说的另一件事是,我认为很多人没有意识到关于我们云的这一点,这实际上一直在发生。所以我们有很多客户可能会注册几千个某种类型的GPU,然后他们会回来告诉说,实际上,我想在别处获得更多容量,你们能收回这个吗。我们整天都在这样做,每一天,我们都在不断地移动客户并增加总净容量。

所以我们拥有技术,我们拥有安全的基础来做到这一点,我们也拥有大量需求的客户群,这样每当我们发现自己有未使用的容量时,它很快就会被分配和配置。

Brent Thill (分析师):

这非常有帮助。我很感激。

接线员:

您的下一个问题来自Sanford Bernstein的Mark Moerdler。请提问。

Mark L. Moerdler (分析师):

非常感谢接受我的提问,祝贺这一季度。Doug,你今晚早些时候给出了一些我想深入探讨的信息。Clay在财务分析师会议上展示了一张幻灯片,他在那里展示了单个数据中心的收入和支出。Doug和Clay,你们能谈谈同一个数据中心的现金流吗,从数据中心的承诺开始,然后是硬件,以及它如何流入成为正现金流。然后这如何在多个数据中心之间汇总?如果能给点颜色看看那真的会很感激。

Larry Ellison (联合创始人、董事长兼CTO):

当然。很高兴回答,Mark。正如我们在这个电话会议早些时候谈到的,它始于实际的数据中心本身和随之而来的电力容量。我们要构建它的方式是,在该数据中心完全交付、配置并符合目的之前,我们不产生任何现金支出。

所以这真的归结为进入数据中心的容量的现金流是什么样的。正如我早些时候谈到的,这真的取决于我们用于采购该容量的确切商业模式和财务模型。在某些情况下,客户实际上想自带硬件,在这种情况下,我们没有任何资本支出,这真的围绕着数据中心本身,可能还有一些网络设备以及人工成本。

我们有其他模式,供应商想要出租该容量,在这种情况下,当容量为客户配置时,租金支付就开始了。所以客户现金流进来,我们然后拿走该现金流并将其推给所有不同的供应商。

显然,你还有一种模式,即甲骨文拿自己的现金,预先支付硬件费用,然后投入容量。那显然是前期现金最密集的。然后在接下来的几年里有一个折旧时间表。

所以这真的取决于为每个数据中心使用的确切商业和财务模型。然后你问,它们是如何层叠在一起的?嗯,值得庆幸的是,我们不需要微积分来解决这个问题。基本的算术就足够了,因为它们实际上只是相互叠加。所以如果你有一个数据中心的时间表和第二个数据中心的时间表,现金流加在一起。显然,如果一个数据中心更早进来,你会有支出以及收入更早进来。如果一个数据中心移出,那么支出和收入也移出。

Mark L. Moerdler (分析师):

非常有帮助。我很感激。

接线员:

您的最后一个问题来自Guggenheim Securities的John Don DiFucci。请提问。

John DiFucci (分析师):

好的,我不强迫你们吻我的戒指。实际上我是John DiFucci。无论如何,抱歉。听着,关于基础设施的很多问题已经被问过了,它们是非常重要的问题,因为那是你们增长的重要部分。但我有一个关于应用业务的问题。Mike,你说应用今年将加速。当你们所有的SaaS同行都看到相反的情况,即增长正在放缓时,为什么对此业务有信心?特别是因为我们去年对甲骨文的应用业务也有类似的想法,但直到第四季度才真正开始看到它。

我们在实地听到了一些关于“一个甲骨文”(One Oracle)的事情,你们的上市动作,应用和基础设施更多地结合在一起而不是分开。你还谈到了在这里结合垂直和水平应用团队。是这样吗?主要是上市动作吗?产品或其他方面还有什么我们应该考虑的吗?谢谢。

Mike Sicilia (联席CEO,负责应用):

嗯,是的,谢谢你的提问。首先,我认为这是几件事的组合。但让我从我认为行业正在发生的事情开始。我们所有的竞争对手很大程度上都处于“最佳品种”(best-of-breed)业务中,因为他们不处于整体应用业务中。他们不在后台业务中,他们不在行业业务中,他们也不在介于两者之间的一切业务中。他们不在前台、后台、中台。我们是世界上唯一销售完整应用套件的应用公司。

然后你加入内置的AI(baked-in AI),直接在我们应用中内置的AI光环效应。所以我们在Fusion中已经有超过400个AI功能上线。我提到了274个客户在我们的临床AI代理上上线。但是,这些临床AI代理的上线,对我们来说是Uberator SaaS应用,是以周为单位衡量的。所以你看像医疗保健这样的行业,做任何这种规模的事情都需要几个月或几年,现在只要几周——顺便说一下,John,客户完全是自己实施这些东西的,对吧?他们不需要我们帮助他们。你只需推出它们,它们就能工作。

所以我们在应用行业套件业务中。我们正在将AI构建到我们的后台应用、我们的前台应用中。我们正在构建本身也是AI代理的应用。这就是为什么你看到我们行业应用的增长率为本季度的21%。我们的Fusion ERP增长17%,SCM增长18%,HCM增长14%,CX增长12%,再次强调,都是在更大的基数上。

然后我认为这其中的下一部分是你加入了AI数据平台。所以如果你想要一个行业应用套件,然后你想创建你自己的AI代理。你想在此之上创建并解锁你自己的企业数据,我们是唯一的——为客户提供所有这些要素。我认为当你看到客户厌倦了在“最佳品种”上花费,因为集成成本太高,而且很难将AI外挂到所有那些东西上,因为你在过程中实际上没有退役任何东西,我们处于一个非常独特的位置。我认为我们也开始在数字中看到这一点,John,应用的递延收入现在增长了14%,快于季度内11%的收入增长。所以由于所有这些原因,我对我们的应用业务未来持乐观态度。它是甲骨文的持续增长引擎。

John DiFucci (分析师):

谢谢,Mike。当你——当你说话时,我在脑海中稍微澄清了一下,当我想到“一个甲骨文”时,我曾经认为——当我开始听说它时,我认为它是一个上市动作,但它不止于此。它实际上也是一个——它也是一个产品方面的事情。它是全部。所以非常感谢。

Mike Sicilia:

谢谢。

Ken Bond: