国元证券:上调世运电路目标价至41.0元,给予买入评级

国元证券股份有限公司彭琦近期对世运电路进行研究并发布了研究报告《公司25年中报业绩点评:聚焦汽车+AI 双驱动,产能扩充打开成长上限》,上调世运电路目标价至41.0元,给予买入评级。

世运电路(603920)

8月26日,公司发布2025年中报。2025H1,公司营收实现25.79亿元,YoY+7.64%;归母净利实现3.84亿元,YoY+26.89%;毛利率和净利率分别为22.72%和14.38%。单季度2Q25来看,公司营收实现13.61亿元,YoY+4.55%,QoQ+11.83%;归母净利实现2.04亿元,YoY+5.23%,QoQ+13.59%;毛利率和净利率分别为22.75%和14.62%。

汽车产品矩阵逐步完善,成功导入多家头部企业。公司实现高速3阶/4阶HDI及HDI软硬结合板量产,并研发多款毫米波雷达PCB,产品矩阵不断完善。依托技术积累,公司成功导入吉利极氪、奇瑞知行、理想智驾等头部车企供应链,并通过电装、美蓓亚三美和海拉等国际Tier1的认证,叠加北美新能源补贴退坡刺激及大客户新车型放量,带动公司业绩弹性预期。

拓展人工智能领域,客户导入顺利。公司通过OEM方式进入英伟达、AMD供应链实现量产交付。此外,公司获得人形机器人客户F公司新产品定点,并获得国内头部客户新一代项目定点;公司在低空飞行器领域与国内外客户合作顺利推进,目前推进小批量交付;公司为AI智能眼镜头部客户提供一站式供应,海外M客户项目已量产,国内头部A客户进入认证阶段。

两大生产基地即将落地,扩产打破产能瓶颈。公司规划建设泰国工厂和鹤山新制造基地,泰国工厂一期规划产能100万平米/年,产品包括高多层和中高阶HDI,预计2025年末投产。鹤山新制造基地规划产能66万平米/年,产品为芯片内嵌式PCB和高阶HDI,预计2025年下半年建设,2026年中投产。

我们预测公司25-26年归母净利8.62/11.67亿元,对应PE为30x/22x,给予公司2026年25x估值,对应目标价41元,维持“买入”评级。

财务数据和估值

2024A2025E2026E

注:市场预期为Wind一致预期,股价为2025年8月27日收盘价

风险提示

上行风险:下游景气度加速提升;导入客户进展加速;公司产能释放加速下行风险:下游需求不及预期;客户导入不及预期;其他系统性风险

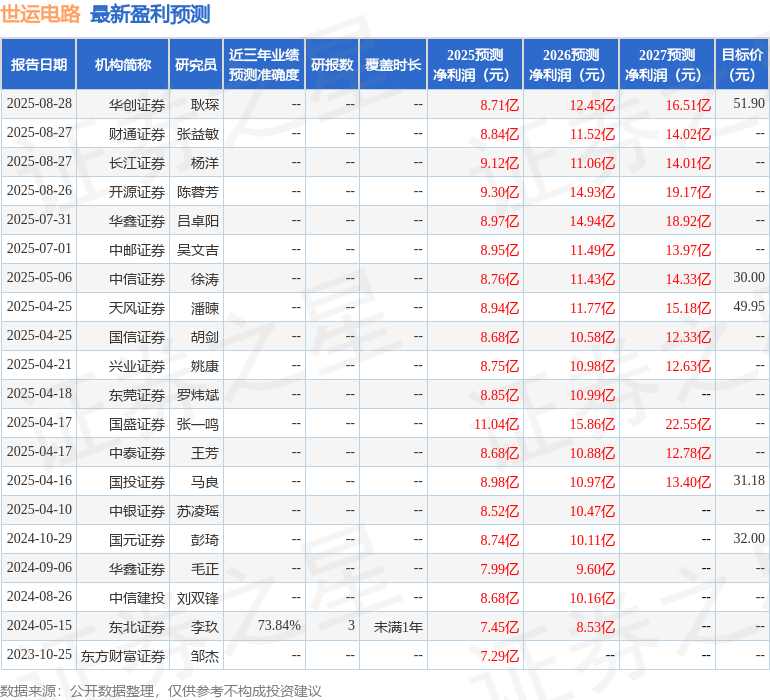

证券之星数据中心根据近三年发布的研报数据计算,东北证券李玖研究员团队对该股研究较为深入,近三年预测准确度均值为73.84%,其预测2025年度归属净利润为盈利7.45亿,根据现价换算的预测PE为35.11。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为51.9。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。