低空经济红利下,酷芯微电子受困于对赌负债与行业竞争加剧

在视觉AI SoC赛道爆发式增长的当下,合肥酷芯微电子股份有限公司(下称酷芯微电子)正试图通过赴港上市打破中小厂商的生存困局。

这家以无人机、智能物联和智能可穿戴为核心场景的芯片设计公司,在营收规模快速扩张的同时,也面临着对赌协议带来的财务报表波动、研发投入效率待验证等多重挑战。

视觉处理AI SoC就是一个高度集成、自成一体的“视觉大脑”。它把看懂图像所需的所有能力都浓缩在指甲盖大小的芯片里,让设备能快速、高效、低成本且私密地(数据不用上传云端)理解眼前的世界,一位行业人士对界面新闻解释。

视觉处理AI SoC市场在中外均高速增长。根据弗若斯特沙利文报告显示,中国市场规模从2020年83亿元增至2024年343亿元,年复合增长42.4%,主要受无人机、智能穿戴、安防、物联网终端及新能源汽车等需求驱动。全球市场同期从146亿元增至559亿元,年复合增长39.8%。

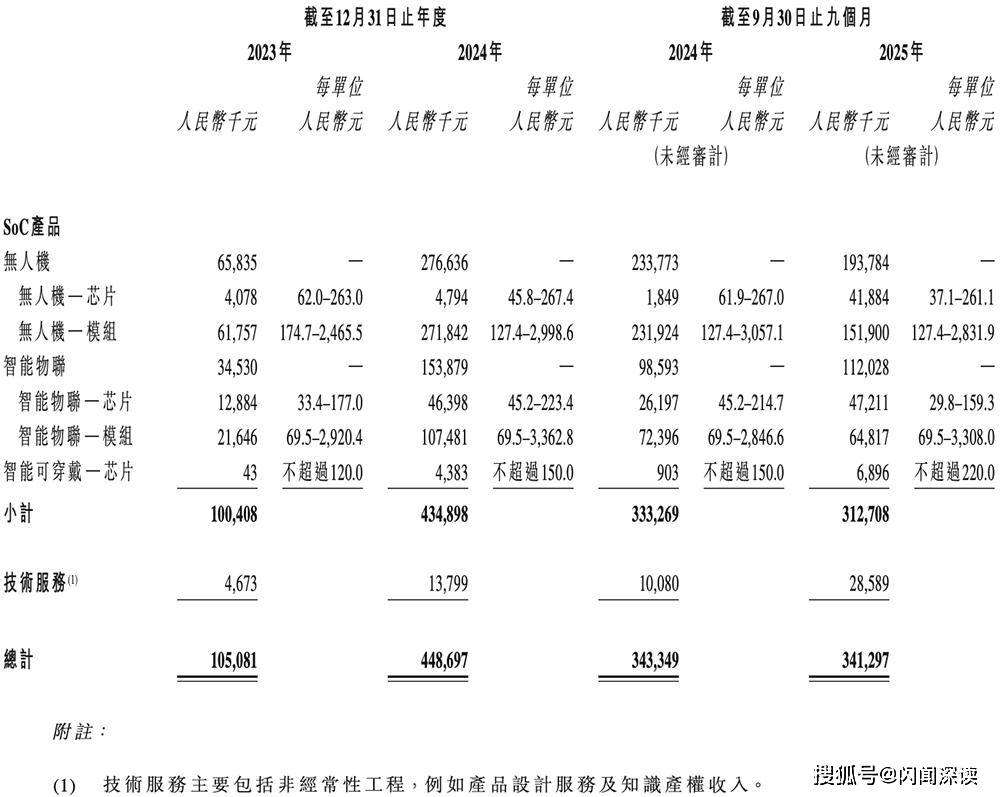

踩中低空经济与智能物联的风口,酷芯微电子实现了营收的跨越式增长。其营收从2023年的1.05亿元跃升至2024年的4.49亿元,同比增幅达327.1%,2025年前九个月营收进一步增至3.41亿元。

酷芯微电子营收构成,图源:招股书

无人机业务是核心支柱:2024年贡献营收2.77亿元,占总营收的61.7%;2025年前三季度贡献1.94亿元,占比57%。酷芯微电子以8.0%的市场份额位列中国无人机视觉处理AI SoC市场第三。

智能物联业务快速起量:2024年营收达1.54亿元,较2023年增长347%;2025年前三季度贡献1.12亿元,占比33%。

智能可穿戴成为新增长极:2025年前九个月营收猛增至6896万元,单价上限从150元提升至220元,随着AR眼镜等设备出货量增长,该板块有望成为未来核心驱动力(9.590, 0.05, 0.52%)。

伴随营收增长与产品结构优化,酷芯微电子的毛利率显著改善,从2023年的11.2%提升至2025年前九个月的44.3%,其中无人机(48.560, -0.50, -1.02%)芯片毛利率高达67.5%,技术服务毛利率更是突破80%。

在亮眼的增长数据之下,酷芯微电子的经营风险与财务压力不容忽视。

首先,客户集中度较高。 2023年、2024年及截至2025年9月30日末,酷芯微电子前五大客户分别贡献了0.76亿元、3.42亿元及2.00亿元,分别占总收益的72.3%、76.1%及58.8%。最大客户贡献的营收占比分别达50.9%、33.1%及34.1%。同期,从五大供应商的采购占比分别为36.9%、65.5%、61.2%,最大供应商采购占比分别为12.1%、27.0%、30.3%。这种集中度意味着公司的业绩稳定性和议价能力在一定程度上受制于关键客户与供应商。

其次,对赌协议带来巨大的财务负担与亏损困局。 2023年至2025年前九个月,酷芯微电子的净利润分别为-3.08亿元、-2.16亿元、-227.7万元。亏损的一大源头是高额的财务费用,据披露,公司过往多轮融资中与投资者签署了附回购权的对赌条款,相关股份在会计准则下被确认为金融负债。

2023年至2025年9月末,可赎回负债分别为13.87亿元、15.15亿元和15.66亿元,这直接导致公司净资产为负,当期公司净资产分别为-11.79亿元、-13.16亿元、-13.2亿元。

酷芯微电子可赎回负债与净资产,图源:choice

酷芯微电子自2020年起已完成多轮股权融资,引入多家国资及产业资本。A轮(2020年)由张江系两家机构出资6000万元;B轮(2021年1月)获14只基金注资4.4亿元;B+轮(2021年12月)融资金额为7500万元;B++轮(2023年)获安徽两家基金投资1.35亿元;C轮(2025年12月)引入兆易创新(314.880, 7.38, 2.40%)等投资方,投后估值达33.40亿元。

2023年至2025年前三季度,赎回负债公允价值变动产生的支出分别为0.855元、1.28亿元及0.51亿元,这一非现金支出成为财务费用的最主要构成,当期财务费用分别为0.86亿元、1.29亿元和0.53亿元。

若剔除这一影响,酷芯微电子经调整净亏损已从2023年的1.85亿元收窄至2025年前三季度的4696.1万元。

对赌协议的潜在风险仍存:根据招股书披露,若公司未能在指定日期前完成合资格上市,或发生实际控制人变更等事件,投资者有权要求公司按原始投资额叠加年化8%-10%收益的价格回购股份。

再者,自身造血能力尚不稳定。酷芯微电子的经营性现金流波动剧烈:2023年末净流出1.42亿元,2024年一度转为净流入0.45亿元,但截至2025年9月末再度转为净流出0.40亿元。这种波动反映出其主营业务创造现金的能力有待加强。

面对未来,酷芯微电子在战略投入和市场竞争方面面临严峻考验。

2023年,酷芯微电子以“烧钱”模式投入研发,费用达1.37亿元,占营收130.48%;2024年研发费用微增至1.40亿元,占比降至31.18%;2025年前三季度研发费用降至0.62亿元,占比18.18%,已接近行业平均水平。“在技术快速迭代的芯片行业,研发投入的绝对值和持续性至关重要,当前的收缩趋势可能影响其长期技术储备”。前述行业人士对界面新闻表示。

行业竞争格局激烈,公司地位有待提升。 智研咨询报告指出,全球视觉AI SoC行业呈现高集中度竞争态势。2024年,全球市场CR5为70.3%,CR3为54.80%。国内主要竞争者包括星宸科技(69.550, 1.76, 2.60%)(301536.SZ)、晶晨股份(87.590, -0.82, -0.93%)(688099.SH)、华为海思、寒武纪(1258.890, 6.88, 0.55%)(688256.SH)等巨头。

2024年,酷芯微以1.3%的市场份额位列中国视觉处理AI SoC市场第八,虽在无人机细分领域跻身前三,但与头部企业规模差距巨大。2025年前九个月,晶晨股份营收50.71亿元,是酷芯微的14.9倍;星宸科技同期净利润2.02亿元,与其亏损额形成鲜明对比。

同行业上市公司,图源:choice

此次赴港上市,是酷芯微电子破解上述困局的关键一步。公司拟将募资用于:升级SoC产品组合;拓展无人机、智能物联、机器人(17.380, -0.32, -1.81%)及智能可穿戴等应用场景;开展投资收购;补充营运资金。

酷芯微电子的股东背景为其增添了资源筹码。公司创始人姚海平、沈泊、钟琪等构成单一最大股东组,此外背后投资方阵容包括浦东国资(持股4.18%)、合肥市政府旗下基金(合计持股5.56%)以及产业资本兆易创新(持股10.36%)等。“上市成功不仅意味着能直接募集发展资金,更能通过解除对赌协议、将赎回负债转为权益,从而彻底优化资产负债表,减轻财务扭曲,为长期发展扫清障碍”,前述行业人士对界面新闻表示。(界面新闻)