材料设备VS芯片设计,一文读懂两大半导体指数核心差异

深圳商报·读创客户端记者 詹钰叶

1月以来,持续走强的半导体板块再度成为市场焦点。然而面对这轮行情,投资者不免产生疑惑:盘面上活跃的究竟是产业链的哪个细分环节?若想精准布局,又该选择什么投资工具?

半导体产业链条长、环节多,不妨形象理解:设备如“印刷机”,材料如“纸墨”,而芯片设计则是创作内容,三者技术路径、周期节奏与成长逻辑各有不同。相关投资标的也是如此,以颇具代表性的中证半导体材料设备主题指数和上证科创板芯片设计主题指数为例,二者看似主题相近,实则内涵迥异,厘清其中区别,才能更好匹配自身的投资需求。

从编制方案看,两只指数的区别主要体现在业务领域、选样范围和权重设置上。半导体材料设备指数覆盖了半导体产业中上游的材料与设备领域,选样范围为整个沪深市场,单只成份股权重上限可达15%,对龙头公司可能给予更高的权重倾斜;而科创芯片设计指数明确聚焦于芯片设计环节,样本均来自科创板,且单只成份股权重上限设为10%。

行业分布进一步凸显了二者的定位区别。半导体材料设备指数中,半导体设备行业占比高达62.8%,半导体材料占比23.7%,聚焦晶圆制造、刻蚀、沉积、清洗、测试等关键设备以及硅片、光刻胶、特种气体等材料领域。而科创芯片设计指数中,涵盖CPU、GPU、AI加速芯片等领域的数字芯片设计行业占据主导,权重达76.3%,模拟芯片设计行业占17.9%,更直接地面向算力与终端应用需求。

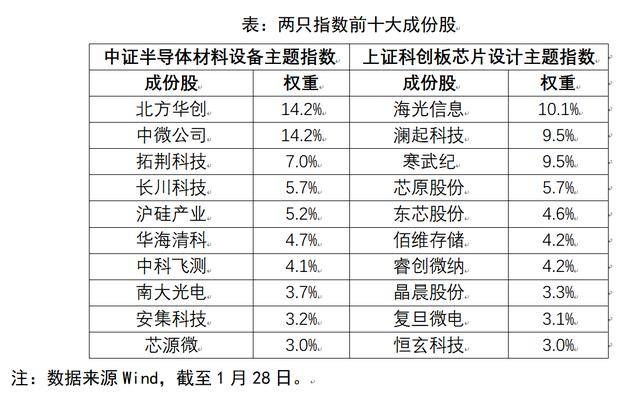

具体到成份股上,两只指数“各表一枝”,样本毫无重合,精准对应了产业链上下游的不同阵营。半导体材料设备指数前十大权重股包括北方华创、中微公司、拓荆科技、华海清科等设备龙头,以及沪硅产业、安集科技等材料领军企业,合计占比超65%。而科创芯片设计指数前十大权重股则包括海光信息、澜起科技、寒武纪、芯原股份等,多为AI算力与高端芯片设计龙头,合计占比约57%。