存储芯片涨价手机OLED屏幕遭殃 2026年需求将首次下降

创始人

2026-01-28 12:40:23

0次

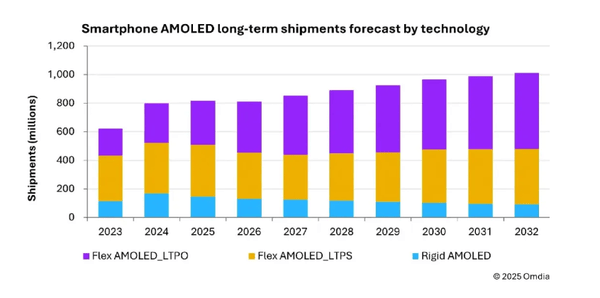

【CNMO科技消息】根据Omdia最新发布的《智能手机显示市场洞察》报告,全球智能手机AMOLED面板出货量预计将在2026年降至8.1亿片,较2025年的8.17亿片出现首次下滑。这一趋势标志着AMOLED市场在连续三年增长后,首次面临需求收缩压力。

报告指出,内存供应短缺及价格飙升是导致智能手机厂商调整采购计划的核心原因。由于中国手机品牌难以将存储器件成本上涨完全转嫁给消费者,同时担忧提价可能引发销量下滑,厂商普遍选择通过压缩2026年业务计划来向其他元器件供应商施压,其中AMOLED面板成为重点调整对象。尽管当前AMOLED产能仍处于扩张阶段,但内存价格涨幅已逼近甚至超过显示面板成本,而AMOLED厂商在2025年已通过大幅降价争夺市场份额,导致2026年进一步让利空间有限。

本轮内存供应紧张的直接诱因是AI服务器需求激增,存储厂商优先将产能配置向高毛利产品倾斜,挤压了消费电子领域的供给。此外,大宗商品市场因美元走弱及投机资本流入,推动基础材料价格重估,进一步放大了电子产业链的输入性通胀压力。这种结构性成本变化与下游厂商惯性降价策略的矛盾,正在加剧供应链风险。

Omdia显示业务首席分析师郭子骄表示:"智能手机厂商仍依赖传统成本管控模式,试图通过向供应过剩环节施压来控制物料成本,但本轮周期中大宗商品价格重估对电子产业链的冲击尚未被充分认知。若上游成本已发生结构性变化,而下游规划仍延续降价惯性,供应链风险将持续累积。"

相关内容

热门资讯

2026年热门的逆变器配套专用...

从事工业生产、机房运维、设备配套等领域的从业者,大多都遇到过供电不稳定带来的麻烦:电压忽高忽低导致设...

成都华微电子申请宽共模采样电路...

国家知识产权局信息显示,成都华微电子科技股份有限公司申请一项名为“宽共模采样电路”的专利,公开号CN...

光敏技术在个人护理湿巾中的应用...

在个人护理与卫生用品领域,湿巾类产品的技术升级一直受到关注。其中,光敏技术作为一类功能性材料处理方向...

燃气轮机全球缺货!三星SK海力...

快科技7月11日消息,全球燃气轮机供应紧缺态势持续加剧,三星电子京畿道龙仁尖端系统半导体产业园总电力...

SK海力士称2027年迎史上最...

韩国存储芯片巨头SK海力士首席执行官郭鲁正表示,2027年全球存储芯片产业将迎来史上最严重的供应短缺...

【深化开展“三个年”活动 深入...

2026年盛夏之际,我市商务领域交出亮眼答卷,启明村樱桃依托电商直播拓宽销路、走红网络,三舍公馆“韩...

晶振的尺寸越大,性能就越好吗?

晶振尺寸越大,性能是不是越好? 小尺寸晶振是不是稳定性较差? 尺寸大小会影响晶振部分性能指...

每周股票复盘:力鼎光电(605...

截至2026年7月10日收盘,力鼎光电(605118)报收于33.62元,较上周的36.16元下跌7...

汉龙致远申请基于异步处理的电子...

国家知识产权局信息显示,北京汉龙致远科技有限公司申请一项名为“基于异步处理的电子文件四性检测与自动归...

甬矽电子获得发明专利授权:“基...

证券之星消息,根据天眼查APP数据显示甬矽电子(688362)新获得一项发明专利授权,专利名为“基板...