四川大决策投顾 :盘面以稳为主 情绪进入混沌期

盘前投资策略

四川大决策投顾 核心观点:

盘面以稳为主 情绪进入混沌期

2026-01-19

行情回顾

国际方面:美股三大指数周五集体收跌,纳指跌0.06%,道指跌0.17%,标普500指数跌0.06%。热门中概股多数下跌,纳斯达克中国金龙指数跌1.15%。

A股方面:周五指数高开震荡走低之后低位窄幅震荡,收盘沪深创分别下跌0.26%、0.18%和0.20%,科创50收涨1.35%。盘面上,个股跌多涨少,两市超2900只个股下跌,半导体方向延续强势。板块方面,集成电路封测、半导体材料、集成电路制造、半导体设备、半导体、存储芯片、国家大基金持股、光伏加工设备、先进封装、光刻机等涨幅居前,广告营销、数字媒体、油服工程、文化传媒、Sora概念(文生视频)、快手概念等跌幅居前。沪深两市成交额3.03万亿,较上一个交易日放量1208亿。

消费电子板块为周五市场资金流入居前的方向,该板块当日净流入50.87亿,其驱动因素是:多方面利好共振。一方面政策持续发力,消费品以旧换新加大补贴力度,智能手表、眼镜等均在补贴范围内,有效激发换新需求。另一方面春节临近,礼品采购使手机、智能穿戴设备等消费电子需求将集中释放。同时市场正调仓换股,消费电子前期涨幅不大、估值合理,叠加 AI 手机等创新产品带动产业链订单增长,成为主力规避高位风险、布局确定性机会的优选。

主力动向

1、大盘成交量

周五上证指数单边成交13380亿元,深成指单边成交16883亿元,沪深两市全天成交额3.03万亿,较上一个交易日放量1208亿。

周五 A 股高开后维持弱势震荡走势,两市成交较前一日小幅放量,盘面结构分化显著,热点轮动加快且高低切换明显,赚钱效应偏弱,市场情绪进入混沌期,短期多空博弈进一步加剧,指数大概率难现连续大涨大跌,整体将以震荡蓄势为主。

2、板块资金进出情况

从行业板块资金净流入来看,半导体、消费电子、汽车零部件净流入排名前三,白色家电、通用设备、自动化设备等紧随其后。

从行业板块资金净流出来看,软件开发、IT服务、银行净流出排名前三,工业金属、证券、电网设备等紧随其后。

市场应对策略

央妈批量利好刺激下,周五沪深创高开低走集体小跌,主要原因是多只上证50ETF和沪深300ETF高开放量杀跌,表明当前位置,管理层除了给市场情绪降温之外,还会把控指数上涨的节奏,村里在召开2026年系统工作会议时强调“坚持稳字当头、巩固市场稳中向好势头 严肃查处过度炒作乃至操纵市场等违法违规行为、坚决防止市场大起大落”和官媒强调“坚持稳字当头 A股要的不是“疯牛”而是“长牛””也从侧面证明了这点。

我们认为,短期市场进入年报业绩预告强制披露的高峰期,加上管理层和官媒”以稳为主“的定调,短期市场很难连续大涨大跌,进入横盘宽幅震荡的概率更大,而整体市场情绪在降温信号集中释放之后也进入了混沌期,预计短期市场将进入热点轮动节奏较快的结构性行情之中。

策略上,建议认清短期行情的本质,指数连续大涨大跌和市场再出现大主线的概率都不大,结构性热点快速轮动的行情中,稳健型投资者宜控制总体仓位和频率,激进型投资者可在热点轮动节奏中把握结构性行情。

方向上,建议关注:

(1) 电网设备/AI电力:业绩确定性高+“十五五”期间国家电网固定资产投资将达4万亿元。较“十四五”投资增长40%。

(2)半导体:央妈将科技创新和技术改造贷款额度从8000亿元增加至1.2万亿元+台积电季报超预期+我国首台串列型高能氢离子注入机成功出束。

(3)内需消费:12月份CPI由年内最高+国常会多次刺激消费+春节假期延长至9天,主要侧重于食品和出行链的酒店旅游。

(4)人形机器人:2025年全球人形机器人出货量达1.3万台,中国厂商主导市场;国家与地方协同支持;2026年春晚完成首次彩排 机器人将再度登上春晚舞台。

(5)年报预增:年报预告披露高峰期内,年报业绩预告好预期的个股容易受到资金青睐。

技术面:

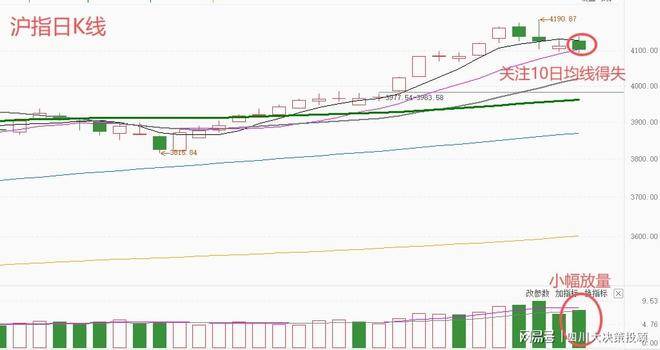

上证指数周五维持在5日、10日均线之间窄幅震荡,量能小幅放大,后市关注10日均线得失。

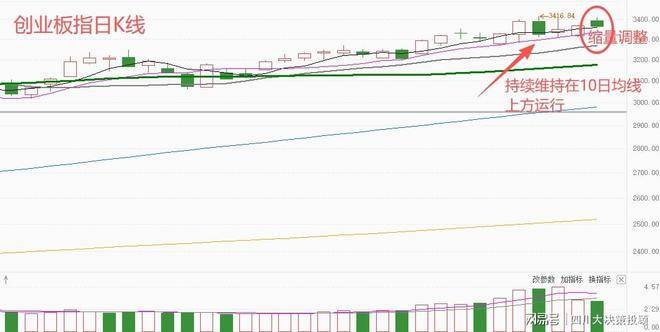

创业板指周五小幅缩量调整,但目前仍维持在10日均线上方运行,表现相对强势。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)