国产希望刚上市,美国就解禁英伟达顶级芯片,真正的博弈要来了!

01

在12月5日,“国产GPU第一股”中国版英伟达的摩尔线程登陆科创板,首日涨幅超过400%,市值超过3000亿,中一签能赚28万,俨然成为了国产GPU的希望之星。

然而,就在昨天,特朗普突然宣布解禁英伟达顶级芯片H200的对华销售,成为全网关注的热点。

这个看似巧合的时间点,毫无疑问是美国对中国GPU产业博弈的精准落子。

那么,美国在这个时候解禁英伟达的动机是什么?国产GPU的技术突破还能持续吗?

这场影响无数企业和产业的顶级博弈,走向会如何,胜负手在哪里?

我和几家大模型公司专家和研究团队做了深入分析,今天跟大家做一个深度分享。

02

首先,美国解禁英伟达H200有三大核心动机。

第一、打断国产GPU的“资本化节奏”,用高端芯片冲击中国GPU企业的融资与产业生态。

摩尔线程上市的首日暴涨468%,另一家国产GPU企业沐曦IPO获得了2228倍超额认购。

这背后都是产业和市场对“国产GPU替代”的超高预期,因为AI是我们企业和投资行业未来十年绝不可错失的重大产业机遇。

而在AI的三要素算法、数据和算力中,算力是我们最薄弱的环节,英伟达几乎统治了全球的AI算力市场,市场份额超过80%。

英伟达的禁售就迫使中国企业寻找国产GPU替代方案,这种强烈的替代需求不仅支撑了国产GPU企业的融资和发展,更是吸引了开发者、下游客户加入国产生态。

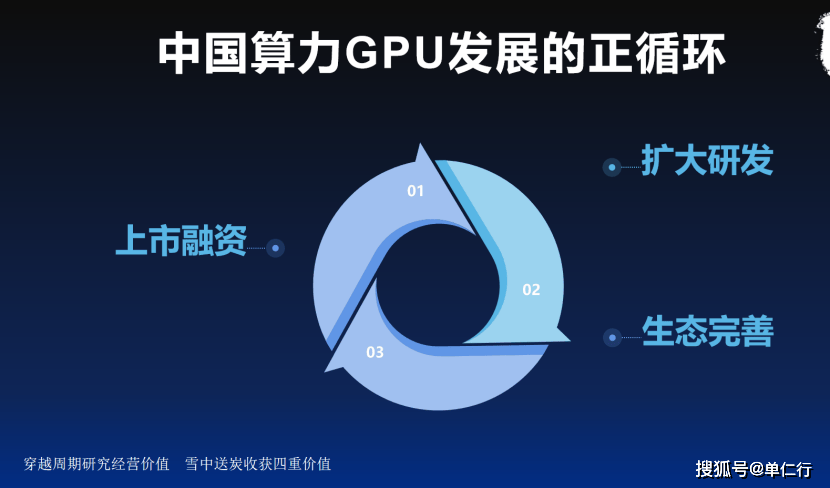

美国当然不想让中国GPU企业通过“上市融资→扩大研发→生态完善”的正向循环站稳脚跟,英伟达的H200就是打断这个循环的利器,动摇推动国产GPU替代的信心。

在性能上,H200芯片有着141GB HBM3e显存、4.8TB/s带宽,性能远超当前国产主流芯片,包括摩尔线程的MTT S80、沐曦的C588,形成了性能的代际压制。

如果H200能够正常销售,那么,有性能需求的企业就可能暂停国产芯片采购计划,毕竟有更好的选择,为什么还要选择国产落后的产品呢?

这就会导致国产芯片缺乏真实场景反馈,延缓生态适配,同时,市场的选择也会引发产业去思考,还有没有必要去发展国产GPU。

第二、帮英伟达止血,挽救中国市场的营收颓势。

对英伟达来说,中国市场早已不是可选市场,而是生存必需。

在解禁之前,美国禁令已经让英伟达损失171亿美元的中国市场收入,积压库存达到了45亿美元。

黄仁勋也反复游说华盛顿,中国是全球算力需求最密集的市场,缺乏中国场景反馈会导致产品迭代滞后,光靠封禁并不能阻挡中国产业的发展,最好的方法是让英伟达保持市场和技术的领先。

相反,如果彻底失去中国市场,英伟达不仅面临营收下滑,更可能失去全球AI芯片的生态主导权。

所以,在国产GPU企业接连上市,推出替代品的关键时刻,特朗普接受了黄仁勋的提案,用25%的营收分成来增加财政收入,同时,又通过英伟达维持对中国高端算力的技术影响力和市场领导权。

第三、试探中国产业底线,用“高端开放”替代“低端封锁”,维持技术依赖。

过去英伟达受限于禁令,对中国出口了阉割版芯片,本质上是既想限制中国算力,又想赚快钱,但结果是两头不讨好。

像2024年为中国定制的H20芯片销量惨淡,仅贡献5000万美元营收,远低于预期的120亿美元。

相反,国产芯片在“够用的场景”里快速突破,像华为昇腾通过384集群协作弥补单芯片性能差距,中国GPU产业形成了“系统级创新”的差异路线。

而此次放行的H200,虽然不是英伟达最先进的芯片,但也能支撑175B参数大模型训练,是中国AI企业当前的“刚需算力”。

如果H200大量进入市场,就会让一些企业放弃“系统级创新”,重回“单芯片性能”的路线,这也是英伟达的优势领域,可以通过技术代差持续压制国产芯片,重回依赖英伟达的老路,延缓自主技术路线的突破。

03

那么,面对英伟达H200的冲击,国产GPU的技术突破还能持续吗?这场博弈的走向会如何呢?

我们分析认为,“有限采购+核心自主”会成为定局,全面依赖英伟达不复存在,核心逻辑是“信任崩塌+国产替代突破+安全红线”。

1、信任崩塌是核心,政策反复会让企业不敢押注。

AI基础设施是5年起步的重资产投入,采购方最担心的就是“今天采购,明天被禁”,在过去三年,美国对英伟达芯片的管制政策先后调整了6次,这种政策的不可预测性让企业形成风控本能。

如果完全依赖英伟达芯片,万一政策变动,搭建的训练集群就无法扩容,前期投入的机房、电力、运维成本就会浪费,而国产芯片没有这个顾虑,至少核心业务不会停摆。

同时,2025年7月网信办因为“安全后门风险”约谈英伟达,这也等同于提醒企业要意识到英伟达芯片不仅受政策影响,还可能存在后门数据安全隐患,对金融、政务等敏感领域客户,不用英伟达已经成为底线。

所以,中国企业对H200的态度可能会是小范围备胎采购,而不是大规模核心部署,这与2022年“一卡难求”的场景完全不同。

2、国产替代的可用线超过预期。

目前,中国GPU产业已经突破了“能用”阶段,部分场景实现“好用”。

像华为昇腾910C、沐曦C600、阿里平头哥芯片,虽然在单卡性能上不及H200,但通过“集群协作+软件优化”已经能支撑70B-175B参数大模型训练,用128片昇腾910C搭建的集群,训练175B模型的效率可达H200集群的75%,但成本在英伟达芯片被禁,部分获取渠道溢价极高的情况下,可能只是后者的50%,性价比达到1.5。

同时,因为国产厂商更懂本土需求,在场景的适配程度更高,比如医疗场景的中文病历适配、工业场景的设备接口兼容。

所以,对中国企业来说,国产芯片虽然不是最优解,却是一个最安全的解决方案。

3、政策导向的影响,从“市场驱动”到“战略牵引”。

目前,政策层面的算力自主战略,已经落地为了一种硬指标。

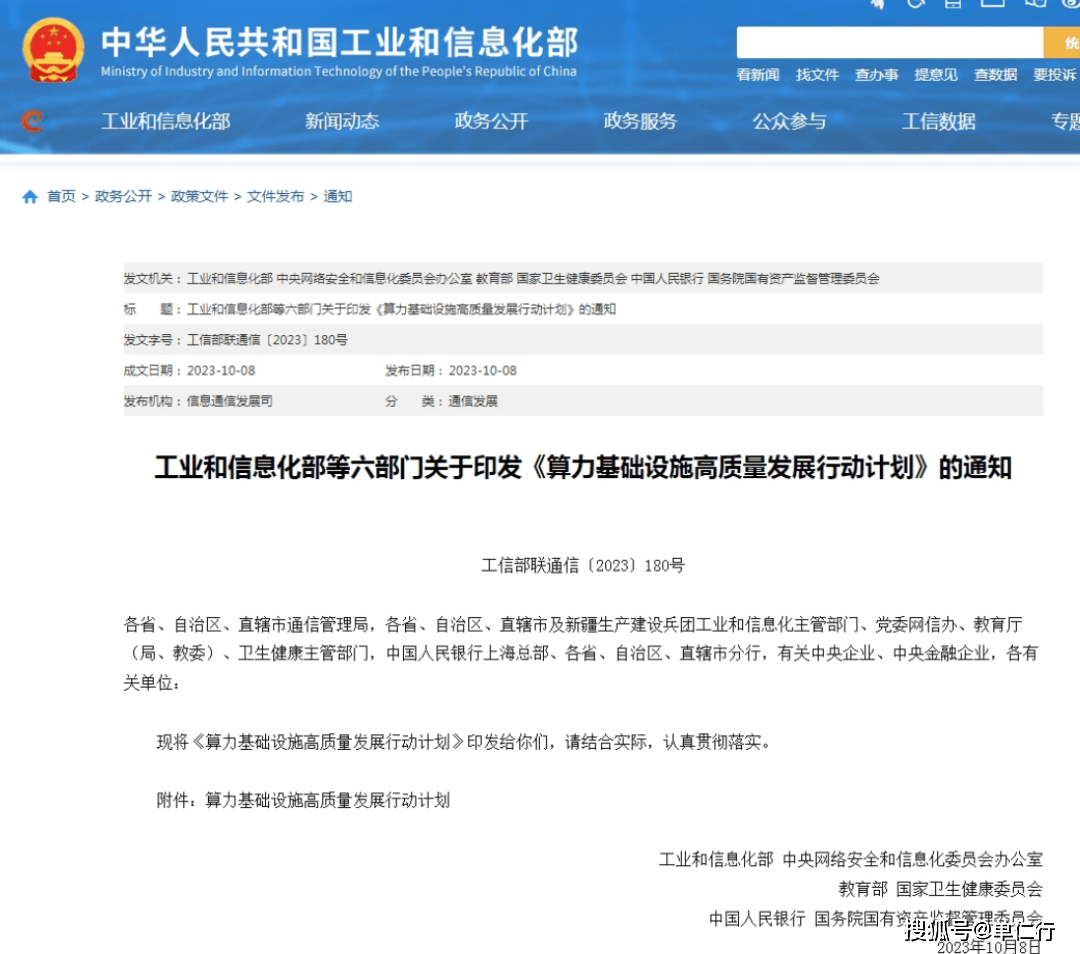

像在《算力基础设施高质量发展行动计划》中就明确要求,2025年智算中心的国产芯片占比不低于35%,政务、金融等关键领域不低于50%。

同时,国家大基金三期向GPU领域倾斜,2024年国产GPU相关融资超300亿,沐曦、壁仞等企业都获得了国家队的战略配售,国家级GPU开源社区也已经上线,整合华为、百度等企业的工具链,降低开发者门槛。

在政策牵引下,中国企业采购H200不仅要算“经济账”,还要算“战略账”,优先使用国产芯片成为了一种“政治正确”,这也会压缩H200的市场空间。

04

所以,中美在GPU大战的核心,已经不是“单芯片性能比拼”,而是“生态话语权争夺”。

英伟达的护城河是CUDA生态,中国的破局点是本土化场景+政策支持。

我相信,中国GPU产业从“可用”到“好用”再到“必用”的趋势不会改变,2027年后会进入商业化回报的加速期,那些能在生态建设上形成壁垒的企业,会成为市场的大赢家。

最后,我用巴菲特选股核心理论的“护城河理论”做个总结。

今天的GPU产业,不是看谁的芯片性能强,而是看10年后,谁的转换成本生态壁垒更牢固。

国产GPU的护城河正在形成,而英伟达的护城河在中国市场正在被“信任缺失+政策限制”逐步侵蚀,这才是这场产业博弈背后需要看到的深层逻辑。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。