中邮证券:首次覆盖联创光电给予增持评级

中邮证券有限责任公司马强近期对联创光电进行研究并发布了研究报告《传统主业经营效益向好,高温超导和激光新业迈入快速成长期》,首次覆盖联创光电给予增持评级。

联创光电(600363)

联创光电于1999年由江西省电子工业局整合旗下部分优质资产成立,2001年在上交所挂牌上市。公司布局大功率激光器件及装备、高温超导磁体及应用、智能控制部件、背光源及应用、电线电缆等产业板块,在南昌、吉安、深圳和厦门均设立了产业基地。公司先后获评“国家863计划成果产业化基地”、“国家知识产权优势企业”。

公司产业结构调整卓有成效,激光、高温超导等高科技壁垒产业逐步进入商业化落地阶段。2019年,公司提出“进而有为,退而有序”主体战略,要求一切工作均围绕“效率”和“效益”开展,明晰产业升级方向,确定传统产业发展路径,公司发展开创新局面。自2019年起,公司逐步对部分盈利能力较差的资产业务进行剥离,对LED、线缆等传统产业进行转型升级,大力推动高温超导和激光产业等新兴产业发展。

高温超导:参股子公司联创超导承担高温超导业务,以高温超导磁体技术为核心,涵盖高温超导可控核聚变、高温超导电磁弹射、高温超导感应加热、高温超导磁控硅单晶生长四大应用领域。可控核聚变领域,公司深度参与“星火一号”项目,磁体等总订单达50亿元左右,其中,用于关键技术验证的产品订单预计约4-5亿元,计划在2024-2026年形成销售收入;高温超导电磁弹射具有成本低、效率高、更环保等优势,今年7月,联创超导成功中标资阳商业航天发射技术研究院“大功率低温制冷系统与模型超导磁体研制服务采购项目”,金额1960万元;高温超导感应加热技术具有高穿透性、高能效性、高均匀性等优势,热能转化效率86%以上,可以实现节能降耗,2025年,联创超导拥有27台感应加热设备产能,计划到2026年将感应加热设备产能提升至81台;光伏行业由P型半导体向N型半导体转变,对材料品质提出更高要求,高温超导磁体技术在光伏N型晶硅炉领域已实现商业化应用,联创超导现有厂房设计,满产后可满足千台高温超导单晶硅生长炉磁体生产需求。

激光业务:激光武器具有打击速度快、连续战斗能力强、效费比高等独特的优势,能够集成到海、陆、空、天基等多种平台上,是未来反无人的重点发展装备。公司与某院所强强联合发展激光业务,目前,公司激光业务由子公司中久光电承担,业务涵盖泵浦源器件、激光器、激光反无整机系统。自2020年以来,公司激光产业板块陆续定型量产了140W、400W泵浦源产品、激光器集成产品以及“光刃系列”激光反无人机装备,2024年,“光刃系列”激光反无人机装备完成首单出口。2025H1,中久光电实现营业收入1.14亿元,同比增长265%。

我们预计公司2025-2027年的归母净利润分别为5.72、7.11、8.69亿元,对应当前股价PE分别为46、37、30倍,首次覆盖,给予“增持”评级。

风险提示:高温超导业务市场开拓不及预期或产业链存在瓶颈;激光产品市场需求不及预期;传统主业竞争加剧;产品降价超出市场预期等。

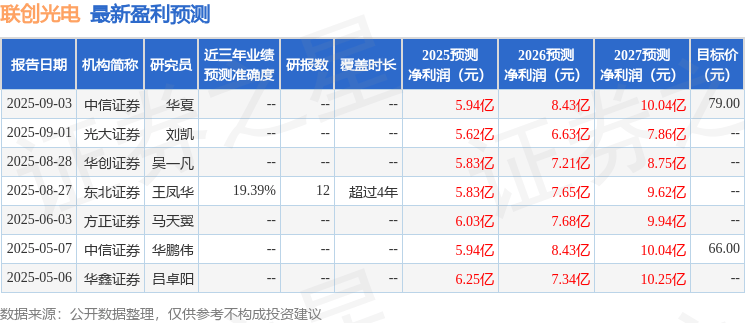

证券之星数据中心根据近三年发布的研报数据计算,东北证券王凤华研究员团队对该股研究较为深入,近三年预测准确度均值为19.39%,其预测2025年度归属净利润为盈利5.83亿,根据现价换算的预测PE为50.53。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

上一篇:耶路撒冷枪击事件已造成4人死亡