AI基建、CPU涨价双重催化,FOMO情绪高涨!全球芯片再度大涨,澜起科技再创新高,科创芯片ETF汇添富(588750)盘中价创上市以来新高!

即使美国最新通胀数据超预期,但市场对于AI的热捧仍然推升美股走强,昨夜美股半导体板块亦集体走强,费城半导体指数收涨2.57%!5月14日,科创芯片ETF汇添富(588750)早盘一度涨近2%,盘中价创上市以来新高,延续此前强劲涨势!

科创芯片ETF汇添富(588750)标的指数成分股涨跌不一,澜起科技暴涨超5%创新高,佰维存储微涨,寒武纪、海光信息、中芯国际等回调。

【科创芯片ETF汇添富(588750)标的指数前十大成分股】

截至9:46,成分股仅做展示使用,不构成投资建议。

一方面,国内AI基建需求持续升温,5月13日,阿里与腾讯在财报中均明确上修AI资本开支,其中腾讯一季度开支已大超预期,这标志着国内头部云厂商的AI投入从预期转向了集体加速落地,彻底打通了从模型应用到硬件采购的逻辑闭环,国产算力链正式从“预期阶段”进入“业绩兑现快车道”。

另一方面,Agent时代,CPU不只是支持模型,而是开始驱动模型,CPU在数据中心承担前端请求调度、任务规划等复杂职责,成为整个计算系统的核心中枢。随着英特尔、AMD等龙头企业最新财报数据的披露,市场对AI推理驱动CPU价值提升的认知已从预期转向业绩兑现,这一转变正驱动市场对服务器CPU的TAM(潜在市场规模)进行上修。

【科创芯片催化不断!需求爆量+涨价潮延续+出口强劲】

涨价潮延续,功率半导体供不应求!2026年开年以来,功率半导体行业迎来一轮密集涨价潮。相关龙头企业在涨价函中明确表示,AI专用数据中心的部署导致多款功率开关及集成电路出现供应短缺。从产能端看,多数新产能预计在2026年底或2027年后才会释放,供需紧张预计将持续6至12个月。

我国半导体出口大爆发!据海光总署发布的4月数据显示,集成电路出口呈现鲜明的“量稳价涨”特征:4月出口数量同比增3.8%,但出口金额却同比暴涨99.6%,近乎翻倍,集成电路已成我国出口重点商品的第一大单品;1-4月累计金额同比亦大增83.7%。

AI需求强劲,全国互联网大厂方面在业绩会上释放了关于AI资本开支的新信号:腾讯高层在业绩会上表示:“一季度资本开支付款370亿元,主要用于支持AI相关投入。我们在AI相关服务的需求在持续增长,今年这一块的资本支出相比去年会有所增加,特别是在下半年。我们会有更多国产芯片陆续投入使用,每年年月都会有提升。”在2026财年Q4财报分析师电话会上,阿里CEO吴泳铭表示,面向未来五年目标,未来的AI基建相关投入资金会远远超过3800亿。

【销售端:AI需求持续旺盛,带动半导体超级周期!】

招商证券指出,本轮半导体周期从23M2开始环比持续复苏,主要系AI需求持续旺盛拉动,26M3 全球半导体销售额 99.52 亿美元,同比+79%/环比+12%。2025 年全球半导体销售额 7956 亿美元,同比+26.2%,预计 2026 年全球销售额 9754 亿美元,同比+26.3%。中国半导体销售额占全球比重整体呈下降趋势,主要系国内 AI 链贡献占比小于美洲,未来随着国内大厂资本开支增长,中国半导体销售额有望持续增长。

【价格端:当前现货价扰动不改存储长期景气度,二季度合约价仍大幅上涨】

现货价方面,DDR4 16Gb 月环比回调较大、NAND 现货价过去一个月累计跌幅达 30-40%,主因前期涨幅过高致买方承接意愿低迷,叠加部分贸易商资金周转压力下降价变现。但合约价上行趋势不变,据 TrendForce 预计 26Q2 传统 DRAM 合约价环比+58-63%、NAND 合约价环比+70-75%,NAND 涨幅领先主要受 AI/数据中心需求持续旺盛、原厂供给优先满足高价值品类及 CSP主动签署 LTA 锁量等因素驱动;现货短期调整系阶段性扰动,并不代表存储器价格趋势逆转。

【供给端:2026年全球晶圆厂资本开支持续增长,但存储供给或持续紧张】

存储方面,三星、美光、SK海力士均加码资本开支,聚焦先进工艺与产能建设,以应对AI驱动的存储需求增长及供应紧张。但考虑到洁净室空间限制,DRAM及NAND位元增长有限。国内存储原厂预计持续扩产,市占率有望持续提升;

逻辑方面,2026年全球晶圆代工资本支出的年增长预估为13%,多数企业的资本支出呈现小幅成长或持平状态。(来源于招商证券20260512《AI拉动从算力芯片扩散明显,自主可控产业链景气向好》)

布局AI需求+国产替代双主线催化下的科创芯片板块,可关注指数化投资方式,解决产业链环节复杂、投资分析难度高等难题!

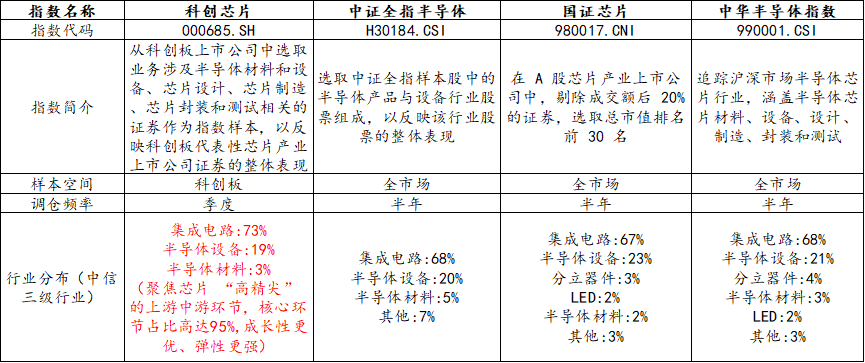

市场上芯片相关指数众多,选取当下热门的科创芯片、半导体等指数进行比较,可以发现,虽然均聚焦为芯片板块,但在指数编制上却大有不同。一句话总结:科创芯片指数聚焦芯片核心环节,“含芯量”更高,弹性强,成长性高。

【科创芯片:“含芯量”更高】

从选样空间来看,相比其余指数在全市场范围取样,科创芯片ETF汇添富(588750)标的指数选样空间为科创板,而科创板聚焦“硬科技”板块,是A股芯片公司大本营,近3年来芯片上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%。

从行业分布来看,$科创芯片ETF汇添富(588750)标的指数聚焦芯片“高精尖”的上游中游环节,核心环节占比高达95%,高于其他指数。

从调仓频率来看,$科创芯片ETF汇添富(588750)标的指数选取季度调仓,能更敏捷地反映芯片产业链发展趋势。

截至2026/3/31

【科创芯片指数:成长性更强】

由于科创芯片ETF汇添富(588750)标的指数聚焦芯片“高精尖”的上游中游环节,在周期成长与国产替代加速下,展现出较强的成长性。

科创芯片ETF汇添富(588750)标的指数2025年前三季度净利润增速高达94%,2026年全年预计归母净利润增速高达100%,大幅领先于同类,成长性更强!

截至2026/02/27

【科创芯片指数:向上弹性强】

科创芯片ETF汇添富(588750)具备20cm大长腿,抢反弹更快,向上修复弹性在同行业指数中更强,2024年9月24日至今最大涨幅高达229%!从夏普比率和最大回撤来看,科创芯片指数不仅风险调整后的收益表现更优,而且走势相对稳健。

统计区间2024/9/24-2026/03/30

看好芯片核心科技,可关注科创芯片ETF汇添富(588750),跟踪复制科创芯片指数,涨跌幅弹性高达20%,覆盖芯片产业链核心环节,高纯度、高锐度、高弹性!低门槛布局科创芯片核心环节,高效把握“新质生产力”大行情,抢反弹快人一步!场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。