官方称存储价格持续上涨并向下游传导,半导体设备长期趋势不改

据官方发文称,2025年9月至今,受需求“爆发式”增长、产能“断崖式”紧缺等因素影响,全球存储器市场缺口扩大,存储芯片价格持续上涨,近1个月多以来,涨幅呈现扩大态势,建议关注存储芯片对下游价格的影响。这意味着存储市场格局的根本性逆转。

在海外扰动下,A股半导体设备接连回调,高“设备”含量的科创半导体ETF(588170)今日(3月3日)深度回调,但从资金流向和技术面来看,似乎不必太过悲观,数据显示,截至2026年2月27日,科创半导体ETF(588170)今年以来已录得45亿元的净流入(数据来源:iFinD)。资金的高度共识往往意味着行情的持续性将超预期。

截至11时03分,热门个股方面,江丰电子(300666.SZ)上涨2.37%,拓荆科技(688072.SH)上涨1.88%,耐科装备(688419.SH)领跌6.74%,艾森股份(688720.SH)下跌6.27%,兴福电子(688545.SH)下跌5.64%,神工股份(688233.SH)下跌5.46%。

【存储芯片正处于上涨周期,多家消费电子大厂或将涨价】

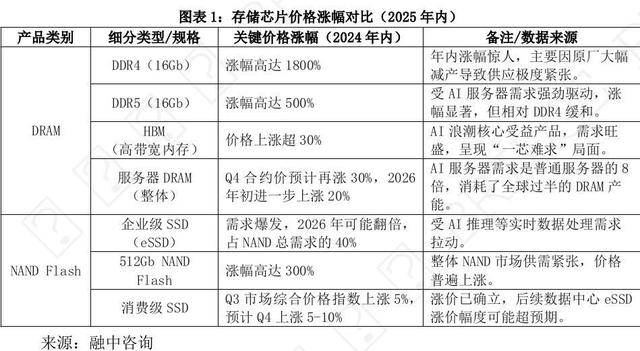

调研反映,截至今年1月,存储芯片两大主要产品DRAM和NAND闪存价格均创2016年有数据以来最高。以主流型号为例,1月DRAM(DDR4 8Gb 1G*8)合约平均价格为11.5美元,比上月上涨约24%,比2025年9月上涨约83%;NAND闪存(128Gb 16G*8 MLC)合约平均价格为9.5美元,比上月上涨约65%,比2025年9月上涨近1.5倍。

当前,存储芯片正处于上涨周期。年内来看,在AI服务器算力需求持续增长的带动下,全球存储芯片市场供不应求局面仍将持续,存储芯片价格将延续上涨态势。存储芯片价格上涨正逐步传导至消费电子终端产品。随着AI应用渗透率提升,消费者对高端化、智能化的消费电子产品的偏好增强,消费升级趋势明显,对内存性能的要求更高。厂商通过减配的方式缓解成本上涨压力的空间有限,上调终端价格将成为普遍趋势。目前联想、戴尔、惠普(HPQ.US)等主要电脑厂商均已发布调价函,涨幅普遍在500~1500元之间,小米、vivo等国产新发售机型相同存储配置版本价格较上一代上涨300~500元。

据媒体消息,苹果(AAPL.US)已为iPhone 17系列敲定了三星DS部门(半导体部门)LPDDR5X订单,价格较此前翻了一倍。苹果近期还与三星DS部门举行紧急会议,商讨今年上半年供货安排,以确保供应链稳定性。

【行业挑战:存储芯片成本压力传导至终端】

与产品创新的热火朝天形成鲜明对比的,是产业链上游传来的“寒意”。一场 “史诗级涨价”风暴,正在存储芯片领域上演。据第三方调研机构数据,存储芯片领域两大主要产品类别DRAM(内存)与NAND Flash(闪存)现货价格9月至今均已累计上涨超过300%。

涨价的根源,直指AI。与消费电子的AI创新同源,庞大的AI服务器需求正在疯狂挤占存储芯片的产能。例如存储巨头美光已宣布终止旗下消费级品牌业务,将资源聚焦于支持AI数据中心的高增长领域。其结果是,用于手机、电脑的消费级存储芯片(如DDR4)产能被严重排挤,导致供应紧张、价格失控。终端厂商正面临“无米下锅”的窘境,库存水位已降至历史低位。

为了应对成本飙升,部分厂商不得不祭出“减配”策略(例如部分手机可能从主流12GB内存退回8GB)和涨价预期。小米集团总裁卢伟冰此前在业绩电话会上曾公开表示,内存成本的飙升已经到了“提高手机价格无法完全抵消”的地步,预计明年产品零售价格可能会有较大幅度上涨。

【内核关联:同一场AI革命下的“果”与“因”】

表面上看,终端创新与成本压力是两件矛盾的事。但深入剖析,它们正是同一场AI产业革命的一体两面。

其核心逻辑在于:AI技术的爆炸性发展,如同一个巨大引擎,同时驱动了两个飞轮。一方面,它直接催生了AI眼镜、AI手机等端侧创新产品的爆发,为行业开辟了新航道;另一方面,它在云端创造了海量的AI服务器算力需求。而这两个飞轮,都极度依赖并疯狂消耗同一种核心资源——高性能存储芯片。

于是,矛盾产生了。利润更丰厚、增长更确定的AI服务器市场,正优先虹吸着全球存储芯片的先进产能。这直接导致用于传统消费电子产品的存储芯片出现严重的结构性短缺,价格水涨船高。最终,这股成本压力不可避免地沿着产业链向下传导,让终端制造商都感受到了切肤之痛。

因此,当前的行业格局呈现出清晰的 “结构性分化”:能够引领AI创新、定义生态的龙头企业,以及掌握上游核心技术的芯片公司,在浪潮中乘风破浪,享受红利;而依赖于传统模式、缺乏议价能力的厂商,则同时面临创新落后和成本激增的双重挤压,在夹缝中艰难求生。

【投资启示:在分化中借工具布局】

面对如此明确的分化格局,散户投资者的投资策略也必须相应进化:核心是从“追逐单一个股热点”的思维,转向 “把握结构性趋势,进行均衡配置” 的思维。

直接投资个股的难度正在急剧增加。因为你不仅需要判断一家公司的新产品是否有竞争力,还需精算其成本控制能力和供应链议价权,以评估它最终是产业红利的“分享者”还是成本压力的“承担者”。这对绝大多数普通投资者而言,是一个极高的门槛。

在这种背景下,通过行业指数基金(ETF)进行一篮子投资,其配置价值愈发凸显。例如:

想要全面覆盖芯片设计、制造、设备、材料全产业链,可以选择芯片ETF(159995);

如果更看好半导体设备与材料这个最“硬核”、国产化突破关键的环节,那么目前市场上有两只颇具代表性的产品:

科创半导体ETF(588170):跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。

半导体设备ETF华夏(562590):它跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%)。这直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

此外,积极关注由AI定义的下一代智能终端,这条线可以关注像消费电子ETF(159732) 这样的产品,它汇聚了手机产业链、可穿戴设备、智能家居等领域的龙头公司,能够全面捕捉端侧智能化浪潮带来的机会。