2026全球半导体展望报告

《2026全球半导体展望报告》由普华永道即PwC发布,它会对全球半导体产业,在需求、供给以及未来技术这三大维度的关键趋势给以全面剖析。该报告指出,半导体正从关键的零部件转变成为跨产业创新的核心发动机,人工智能、地缘政治以及供应链韧性正重塑着产业格局。

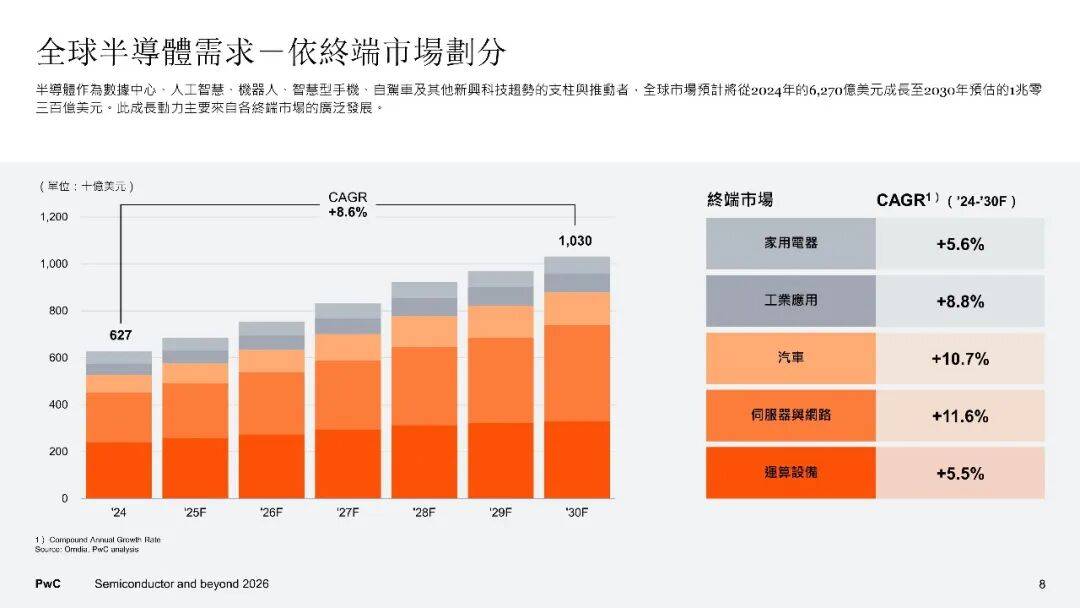

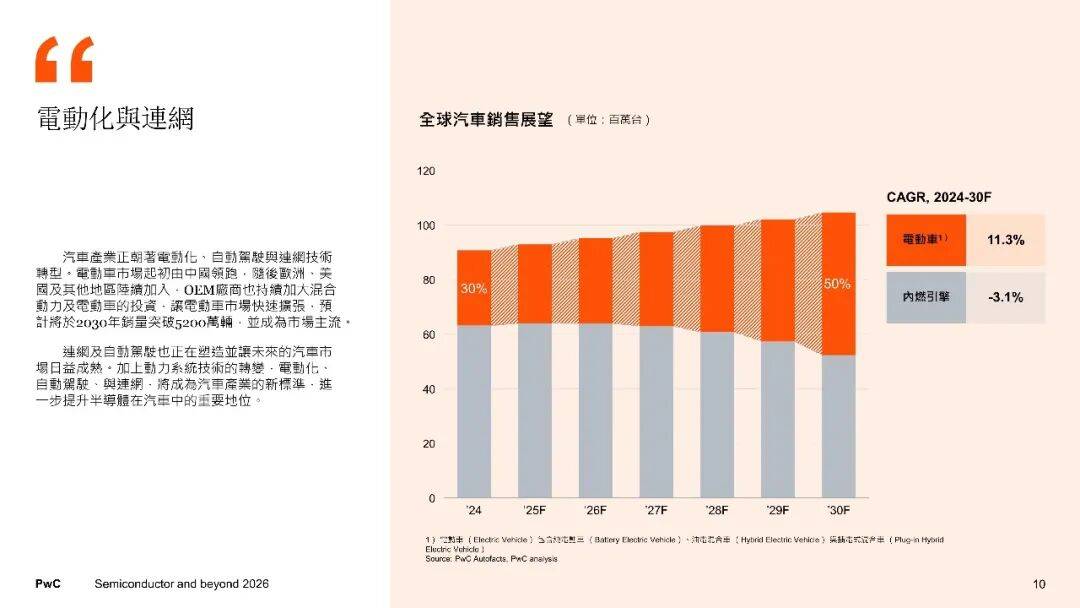

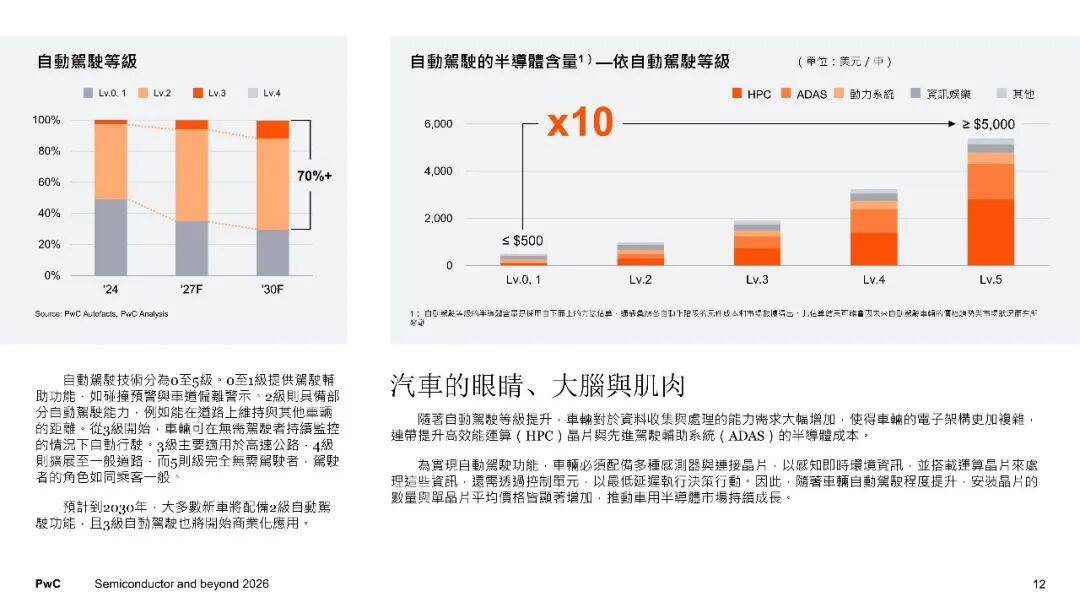

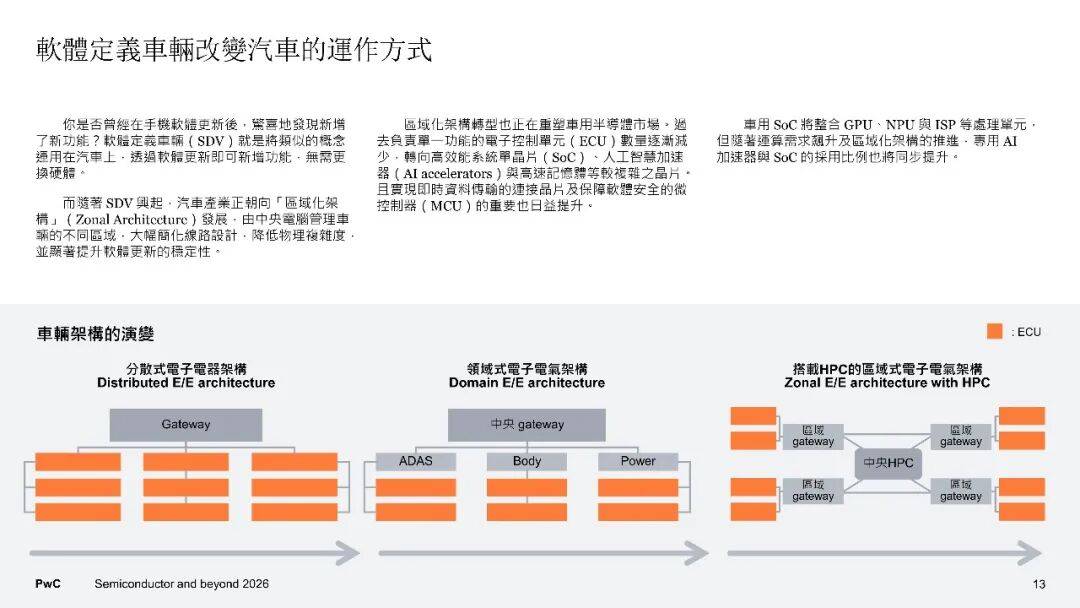

在需求端,全球半导体市场有着这样的规模预期,从2024年的6270亿美元开始增长,一直增长至2030年的1.03万亿美元,年均复合成长率达到8.6%。其中部分领域呈现不同态势,服务器以及网络领域,是受到生成式AI的驱动,凭借11.6%的成长率位居榜首 ;车用半导体,它是在电动化与自动驾驶等因素推动下、以10.7%的成长率紧跟其后。电动车在2030年将会成为市场主流,碳化硅与氮化镓等宽能隙功率半导体的占比将会超过60%,每一车的半导体含量,从传统的200至300颗增加到千颗以上。汽车受软件定义推动,进而促使分区架构以及中央运算得以发展,致使车用系统单芯片的需求急剧大幅爬升。在服务器端,AI加速器于数据中心芯片里所占的比例将会达到50%,高频宽记忆体摇身一变构成瓶颈以及战略物资。终端设备展现出明确的AI化趋向,AI PC以及AI手机引领神经网路处理器、低功耗DRAM以及影像讯号处理器实现升级,家电同样因为AI以及物联网功能的提升,从而推动连网芯片以及电源管理芯片的需求。智慧制造、再生能源、医疗电子以及国防自主,共同驱动着工业领域,功率半导体这类,微控制器之类,还有感测器,它们的需求呈现出稳健扩张的态势。

在供给端,全球半导体供应链正进行结构重组,此重组处于地缘政治与技术瓶颈的双重压力之下。设计领域面临着严重的人才短缺情况,到2030年时,全球对设计工程师的需求为30万名,然而目前仅有20万人。芯片设计正从通用架构加速转变为专用集成电路,IP成本在开发支出中所占比例已达25%至35%,并且每一代制程的设计成本呈现出指数级上升态势。在晶圆制造方面,300mm成为先进制程的主力,200mm则因碳化硅与氮化镓需求的回温而有所变化。美国的《芯片法案》促使先进制程出现回流情况,中国将重点放在28奈米成熟制程的扩产以及自主化方面,台岛要保持3奈米以下的领先位置,日本凭借Rapidus、熊本厂以及功率元件重新返回战场,韩国巩固自身记忆体霸主地位并拓展逻辑代工业务。电晶体架构从FinFET朝着GAA转变,在2030年代初时,有望迈入CFET或者Forksheet世代。在记忆体领域,高频宽记忆体因AI服务器需求的爆发,其渗透率持续得到提升,然而硅穿孔以及先进封测产能却成为了供给方面的瓶颈。封装测试已然从后端配角实现了向效能驱动核心的升级,2.5D/3D封装、小芯片以及混合键合变成了关键技术,晶圆代工厂跟整合元件厂主导着七成以上的先进封装投资。在设备端,极紫外光光刻机是由ASML独家供应的,一直到2030年供给依旧持续处于紧绷状态;混合键合设备的需求急剧增加,然而合格供应商非常有限。在材料端迎来了世代交替,钌代替铜成为了次世代互连的候选材料,碳化硅取代硅被用于刻蚀设备部件,可以延长机台寿命并且减少微粒污染。

在未来技术范畴内,报告识别出了五个具备高潜力的领域 ,通用人工智能被看作是长期的战略高地 ,它的达成高度取决于先进逻辑 ,高频宽记忆体以及记忆体内运算与神经拟态架构 ,高阶自动驾驶也就是L4以上的级别 ,会驱使车用芯片朝着客制化系统单芯片与小芯片架构发展 ,汽车制造商正从标准采购转变为自主设计 ,人形机器人鉴于劳动力短缺而加快发展 ,对神经网路处理器 ,微机电系统 ,飞行时间感测器与电源管理芯片产生了全新的需求。虽量子运算不会取 代硅基半导体,然而其错误校正以及低温控制却仍旧高度依赖传统高速运算芯片,进而混合架构会长期共存 脑机介面正从医疗试验迈向健康照护以及娱乐应用,超低功耗系统单芯片、生物相容封装连同高精度类比数位转换器变成关键瓶颈,与此同时神经数据安全以及法规遵循决定商业化速度。