半导体设备迎高景气周期,多家龙头业绩预增超预期,半导体设备ETF(561980)涨超2%!

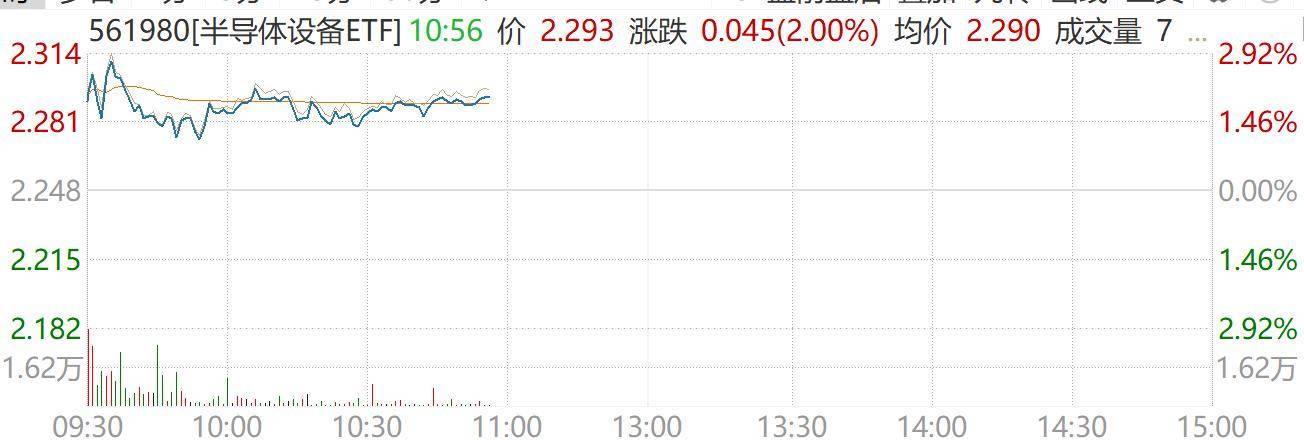

年前最后一个交易周,A股市场结构性行情持续,半导体设备板块表现活跃。聚焦半导体设备、材料和AI芯片设计的半导体设备ETF(561980)盘中持续走强、截至发稿上涨2%,实时成交额近1亿元。

成份股涨幅显著,华海诚科大涨7%,江丰电子、中船特气涨超6%,寒武纪、华峰测控、中科飞测等多股涨超4%,芯源微、南大光电、长川科技、海光信息、北方华创、立昂微涨超2%。

近日海内外科技企业进入业绩披露期,从已披露业绩或业绩预告的企业看,受AI及算力产业发展、产业进入高景气周期、产品持续涨价等因素驱动,以存储为代表的半导体上市企业业绩大多半导体设备、材料和设计企业多家实现业绩同比、环比增长,

截至2月8日,半导体设备ETF(561980)标的指数中证半导多家成份股披露业绩预告。具体来看,前十大寒武纪、中科飞测均实现净利扭亏为盈,预计同比增长上限分别为575%、725%;中微公司、长川科技、安集科技等均实现净利润同比大增。

分析指出,全球存储芯片市场的供需紧张格局,是半导体设备、材料领域利润放量的核心催化之一。

在AI服务器需求爆发式增长的推动下,DRAM与NAND闪存合约价格持续攀升。根据Trend Force,2026年第一季度DRAM合约价预计环比上涨55%至60%,NAND闪存价格预计上涨33%至38%。

价格的强劲上涨直接改善了存储芯片制造商的盈利能力,进而驱动其扩大资本开支以扩充产能。作为晶圆厂扩产的先行指标,半导体设备需求因此获得强劲且确定的拉动力。国内存储龙头厂商的扩产计划,为国产涂胶显影、量测、刻蚀及薄膜沉积等设备提供了明确的百亿级市场机会。

与此同时,半导体设备行业内部正经历深刻的格局重塑,“马太效应”日益凸显。

随着国产替代进入从“技术突破”到“批量供应”的深水区,下游晶圆厂对设备的可靠性、稳定性及工艺支撑能力提出了更高要求。这导致行业呈现显著的分化,头部平台型企业凭借技术、资金和客户优势,业绩持续高增,并通过并购加速完善产品线,构建平台化能力。“强者恒强”的产业集中度提升,使得投资逻辑进一步向已具备规模优势和核心技术的头部企业收敛。

资料显示,半导体设备ETF(561980)跟踪中证半导体产业指数,成分股高度集中于半导体设备、材料及集成电路设计领域(>90%),前十大成份股权重合计约75%,集中覆盖了北方华创、中微公司、中芯国际、海光信息等产业链各环节的龙头公司。

在AI算力需求与自主可控战略共同驱动的长周期下,半导体设备、材料板块的景气度与确定性或将持续凸显。

风险提示:基金有风险,投资需谨慎。