表面贴装保险丝,年复合增长率(CAGR)稳定在5.8%

创始人

2026-02-03 12:48:27

0次

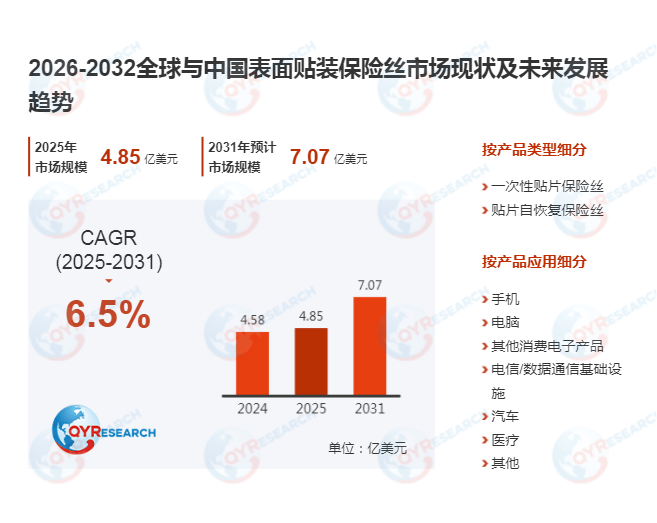

据QYResearch最新数据,2025年全球表面贴装保险丝(SMF)市场销售额达4.85亿美元,预计2032年将突破7.2亿美元,2026-2032年期间年复合增长率(CAGR)稳定在5.8%。这一增长受多重因素驱动:全球消费电子出货量持续攀升(2025年智能手机、PC、可穿戴设备合计出货量超25亿台)、汽车电子化率提升(2025年全球新车L2级以上自动驾驶渗透率达45%),以及工业设备智能化改造加速(2025年全球工业机器人保有量突破500万台)。值得注意的是,2025年美国对华301关税清单扩容,将SMF税率从10%提升至18%,直接导致中国厂商出口成本增加9%,供应链本地化趋势加剧。

一、技术特性与市场驱动:微型化与高可靠性的双重需求

表面贴装保险丝(SMF)通过焊接技术直接集成于PCB表面,其核心性能指标包括:

- 熔断速度:快断型(FF)在0.01秒内响应过载电流,慢断型(SF)则允许短暂过载(如电机启动)而不熔断;

- 额定电流:覆盖0.05A-30A范围,其中0.1A-5A产品占比超70%,主要应用于消费电子;

- 封装尺寸:从0402(1.0mm×0.5mm)到2512(6.3mm×3.2mm),0603(1.6mm×0.8mm)成为主流,占2025年市场份额的55%。

市场增长受三大场景驱动:

- 消费电子:智能手机单台使用SMF数量从2020年的3颗增至2025年的8颗(主控芯片、摄像头、电池保护各2颗),苹果iPhone 15系列更采用Littelfuse的0201封装(0.6mm×0.3mm)保险丝,实现PCB空间占用减少40%;

- 汽车电子:电动汽车高压平台(400V/800V)对保险丝耐压要求提升至600V以上,京瓷AVX推出的车规级SMF通过AEC-Q200认证,可在-40℃至150℃环境下稳定工作;

- 工业设备:5G基站电源模块采用威昂科技的贴片自恢复保险丝,在-40℃至85℃环境下实现10万次以上熔断-恢复循环,寿命较传统保险丝提升20倍。

二、区域市场分化:亚太主导,欧美聚焦高端

2025年亚太市场以58%的份额占据主导地位,其优势源于:

- 中国制造基地:长三角、珠三角集聚了全球60%的SMF产能,好利来、华巨科技等企业通过垂直整合(从金属合金原料到封装测试)将成本控制在欧美厂商的60%;

- 日本技术领先:村田制作所(Murata)通过纳米级金属颗粒技术,将0201封装保险丝的直流电阻降至10mΩ以下,较行业平均水平低30%;

- 韩国供应链协同:三星电子与KOA Speer合作开发12V车规级SMF,直接配套Galaxy系列电动汽车,实现从芯片到保险丝的全链路优化。

欧美市场则聚焦高端应用:

- 美国:Littelfuse占据全球35%的车规级SMF市场,其产品通过ISO 26262 ASIL-D认证,支持特斯拉Cybertruck的48V电气架构;

- 欧洲:Schurter在医疗设备领域表现突出,其SMF通过IEC 60601-1认证,漏电流<0.1μA,满足MRI、CT等高精度设备需求。

三、竞争格局与未来趋势:技术整合与地缘重构

全球市场形成"双梯队"竞争格局:

- 第一梯队:Littelfuse、京瓷AVX、Bourns占据52%份额,其优势在于全产品线覆盖(从0201到2512封装)及车规级认证壁垒;

- 第二梯队:好利来、威昂科技等企业占据33%份额,通过差异化竞争(如威昂科技专注自恢复保险丝)实现突围。

未来三年将迎来关键技术突破期:

- 材料创新:2024年日本东北大学研发的"纳米晶合金"保险丝,通过控制晶粒尺寸至50nm以下,将熔断时间缩短至10μs,较传统产品提升10倍;

- 集成化趋势:TDK推出的"模块化保险丝"将SMF与TVS二极管集成至单芯片,面积减少60%,已应用于华为Mate 60系列手机;

- 地缘重构:为规避美国关税,中国厂商正将产能向东南亚转移,2025年越南基地已贡献全球15%的产量,预计2032年将提升至25%。

四、应用场景拓展:从消费电子到新能源的全面渗透

需求侧呈现"消费电子基本盘+新能源增量"双轮驱动:

- 消费电子:2025年占比达48%,但增速放缓至4.2%;

- 新能源汽车:2025年占比提升至22%,预计2026-2032年CAGR为8.5%,主要受800V高压平台普及推动;

- 储能系统:随着全球储能装机量突破500GWh(2025年),对SMF的耐压要求提升至1500V,Eaton推出的储能专用保险丝已通过UL 94V-0认证。

相关内容

热门资讯

4000万人预约的腾讯新游,上...

《Rust》已经很火了,但《失控进化》还不满足。 7月9日,《失控进化》终于全平台上线。游戏上线后迅...

启芯宸光陈文超:半导体数据不出...

智东西 编辑 | 智东西编辑部 智东西7月9日报道,7月2日至3日,以“范式跃迁 重塑世界”为主题的...

越亚半导体IPO首发申请将于7...

7月9日,深交所官网披露信息显示,深交所上市审核委员会定于7月16日召开2026年第43次上市审核委...

半导体设备ETF国泰(1595...

7月9日,A股三大指数集体上涨,创业板指涨超4%。半导体板块表现尤为突出。截至收盘,半导体设备ETF...

美光向美半导体生态投资30亿美...

IT之家 7 月 9 日消息,Micron(美光)当地时间今日宣布计划向美国半导体供应链生态系统投资...

半导体业务持续突破 鼎龙股份上...

湖北日报讯(记者王艳华)7月9日,鼎龙股份发布2026年上半年业绩预告,受益于全球半导体产业拓展与技...

科技赛道强势回归,半导体设备E...

7月9日,A股三大指数集体收涨,创业板指以4.49%的涨幅领涨两市,深证成指涨3.07%,上证指数涨...

揭秘涨停 | 半导体板块掀涨停...

截至今日(7月9日)收盘,上证指数报收4036.59点,上涨1.65%;深证成指收于15398.73...

神工半导体投资福建精工

2026年7月8日,神工半导体宣布完成对福建精工半导体有限公司(简称“福建精工”)的A轮投资。此次投...

港股芯片股午后走高

港股芯片股午后走高,芯智控股涨24%,兆易创新涨17%,澜起科技涨10%,中芯国际、天数智芯涨8%。