电子元器件分销市场格局:头部企业市占率较低,行业呈现三大趋势

一、电子元器件分销和产业互联网融合业务模式快速发展

近年来,电子元器件分销与产业互联网融合发展的创新型企业快速成长,除传统分销商外,目前已有多家主要以产业互联网模式开展电子元器件分销业务的公司进入前35大。其中,云汉芯城、立创商城、ICGOO排名分别为第23位、第28位、第29位。

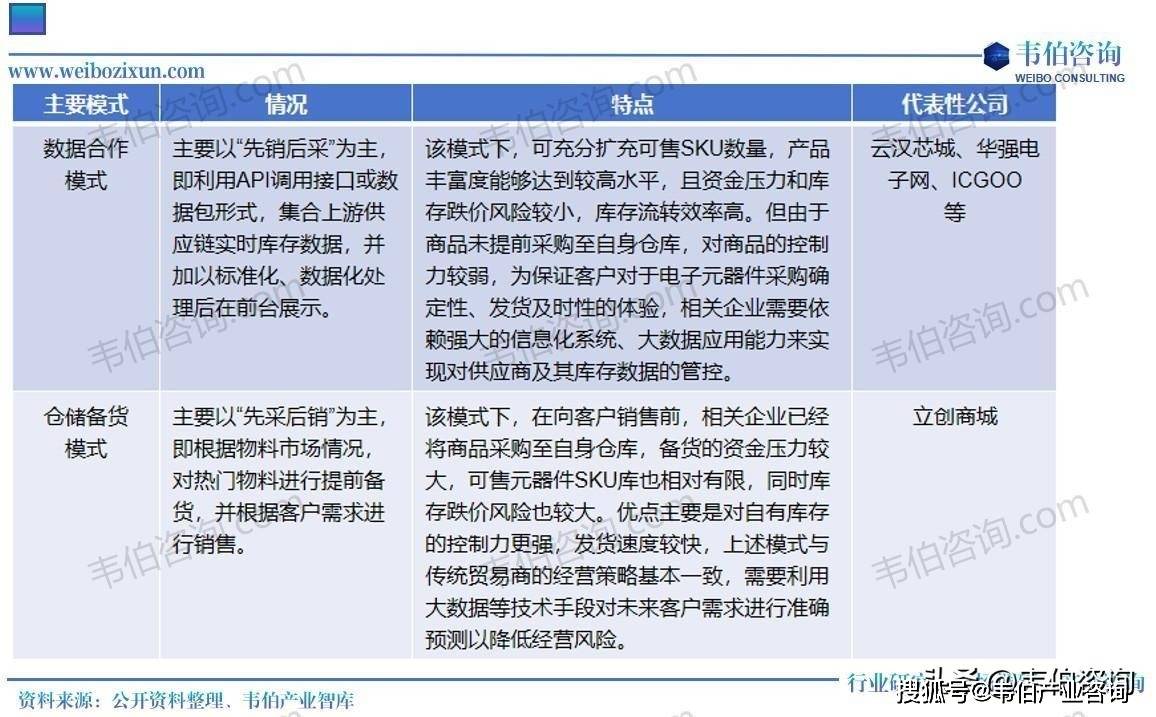

整体而言,电子元器件分销和产业互联网融合领域在未来仍具有较好的发展机遇和市场前景。从经营模式上看,国内企业在开展业务方面有2种主要模式,分别为数据合作模式和仓储备货模式,两种模式情况和特点如下:

图表1:电子元器件分销和产业互联网融合业务模式

二、市场竞争格局:头部企业市占率较低,行业呈现出多元化、专业化、数字化趋势

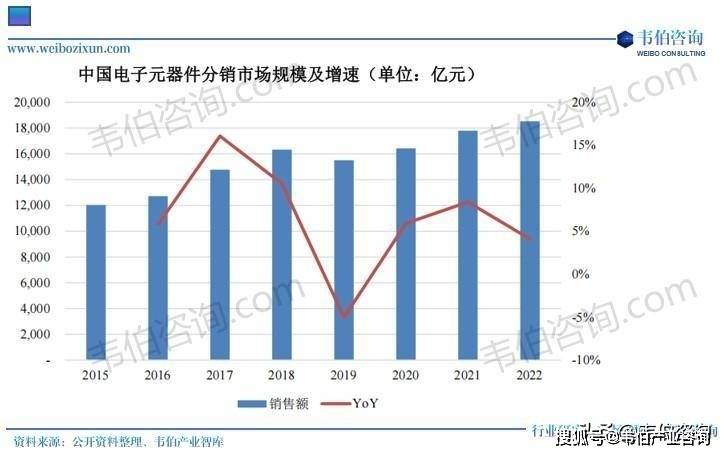

随着中国电子产业的不断成长,国内的电子元器件分销市场也呈现快速增长趋势。

自改革开放后出现的以中电港前身中国电子器材有限公司等为代表的第一批电子元器件分销商后,电子元器件分销市场快速发展。

图表2:2015年至今中国电子元器件分销市场规模及增长趋势(亿元,%)

21世纪以来,由于市场竞争的日益激烈和国家政策的大力推动,国内分销行业进入了整合发展期,中电港、泰科源、深圳华强、力源信息、信和达等代表性公司逐渐占据较高的市场份额,并在各自擅长的产品分销类别拥有较强的竞争力。

但整体而言,相较于海外市场,行业头部企业市场占比仍然较低,2021年,国内前3大、前10大分销商市场占有率分别低于5%、10%,市场中存在大量的电子元器件分销商为电子制造业提供服务,呈现出集中度较低的局面。

图表3:产业互联网线上商城与其他参与者之间的竞争格局

近年来,行业发展逐渐呈现出多元化、专业化、数字化等趋势:

在多元化方面,一些分销商开始向产业链上游的原厂、下游的代工厂延伸,向半导体研发设计、PCBA智能制造等领域拓展;

在专业化方面,分销商基于自身技术的积累沉淀,以及对上游电子元器件产品的深度了解,为下游客户提供包括电子元器件选型、技术咨询、产品开发等多种增值服务,开始为下游客户提供更加细致的技术支持和服务,帮助客户解决设计、生产、供应链等方面的难题。

更多关于电子元器件流通/分销行业的全面数据和深度研究,请查看韦伯咨询最新发布的

《2025年中国电子元器件流通/分销行业专题调研与深度分析报告》。