2025光伏行业产能过剩内卷竞争现状及未来展望分析报告

今天分享的是:2025光伏行业产能过剩内卷竞争现状及未来展望分析报告

报告共计:34页

光伏行业告别“内卷”:价格战渐止,技术战已启

在全球能源转型浪潮下,中国光伏产业曾凭借惊人的扩张速度占据世界主导地位,却也一度陷入产能严重过剩、全行业亏损的“内卷”困局。2025年,一场由政策引导、行业自发的“反内卷”行动正在重塑产业格局,光伏行业迎来了从无序价格竞争到有序价值竞争的关键转折点。

一、产能过剩引发全行业“内卷”,亏损已成常态

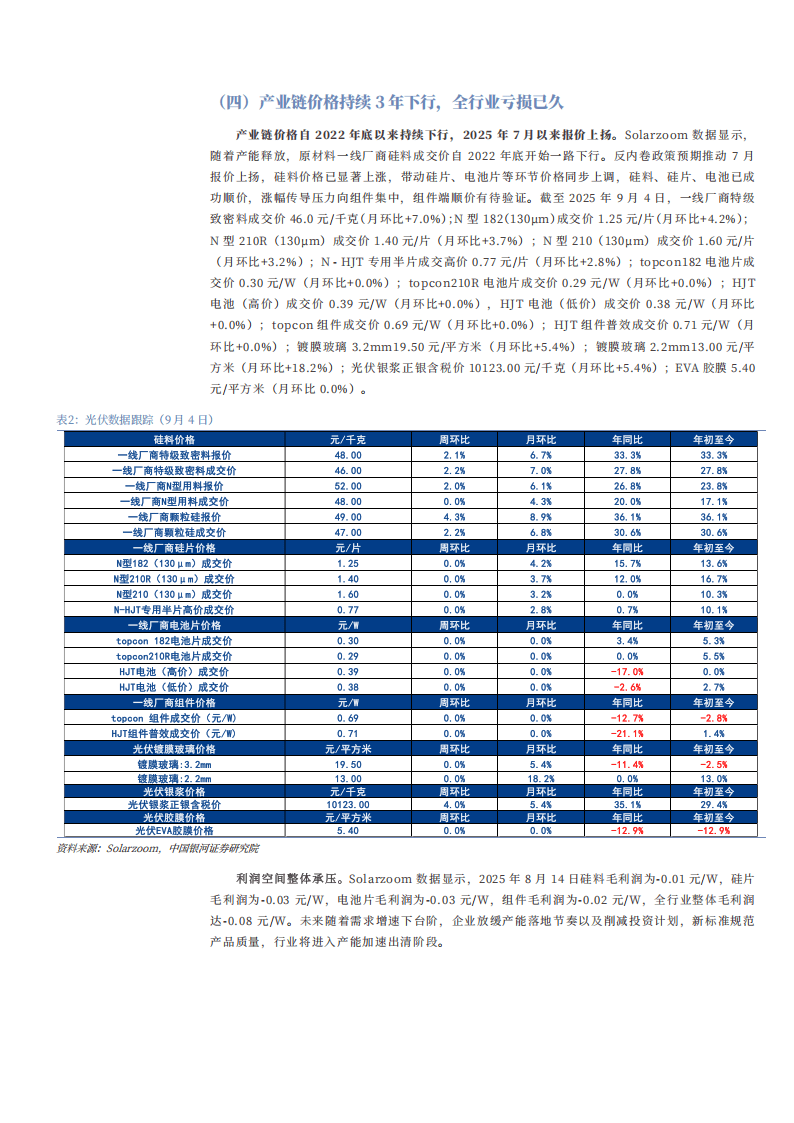

报告指出,当前光伏产业正面临前所未有的产能压力。截至2025年,全球硅料、硅片、电池、组件各环节产能均已远超实际需求,中国供应了全球约85%的产能,但各环节产能利用率普遍不足60%。严重的供需失衡直接导致了长达三年的价格下行周期。数据显示,2025年8月,产业链各环节毛利均为负值,全行业整体陷入亏损。这种“内卷式”竞争,表现为在利润持续走低时,企业仍盲目扩产,试图以低价挤垮对手,最终陷入“价格降-利润薄-却扩产”的恶性循环,造成了巨大的资源浪费。

二、多重因素叠加,催生产能“军备竞赛”

此番产能过剩与激烈内卷,是多方力量共同作用的结果。首先,在“双碳”目标激励下,行业高景气吸引了大量资本涌入,企业普遍采取“扩大产能以降低成本、进而低价抢占市场”的激进策略,从专业化迅速转向全产业链布局,甚至吸引众多跨界企业入局。其次,部分地方政府为落实能源目标、拉动地方经济,通过土地、税收等优惠政策大力招商引资,在一定程度上加剧了同质化产能的重复建设。此外,资本市场对增长故事的追捧,也促使企业将扩产与融资、股价表现深度绑定,短期利益驱动明显。

三、政策与行业联手“反内卷”,市场秩序初现曙光

区别于以往需求端波动引发的行业低谷,本轮调整核心在于供给严重过剩。自2024年起,从行业协会座谈会到国家层面政策,治理“内卷式竞争”的体系逐步完善。政策重心从最初的行为规范,转向结构优化与制度建设。新修订的《反不正当竞争法》及《价格法》修正草案,明确禁止低于成本的倾销行为,为治理“内卷”提供了法律依据。

行业自律也同步加强。2025年7月,国内十大光伏玻璃企业达成集体减产30%的共识;头部硅料企业也积极探索通过收储、并购等方式整合产能。在“不低于成本销售”的共识下,产业链价格自2025年7月起止跌回升,硅料价格显著上涨,并逐步向硅片、电池片环节传导,市场秩序出现改善迹象。

四、产业链各环节分化,技术价值成为新焦点

“反内卷”进程中,产业链各环节呈现不同态势。处于上游的硅料环节,因其高能耗、高集中度及扩产周期长的特性,成为价格企稳的关键锚点和政策切入重点。硅片环节产能首次出现负增长,N型技术和大尺寸产品已成为市场绝对主导。电池环节产能扩张理性放缓,技术路线分化明显,N型TOPCon是目前主流,而HJT、BC(背接触)等技术因高效率优势,渗透率正在提升。组件环节价格虽受成本传导压力,但在协会成本指引及终端接受度制约下,预计将保持相对坚挺,竞争方向朝着高效化、场景化和差异化发展。

五、突破“内卷”依赖技术创新,BC与铜浆产业化受关注

业内普遍认为,真正走出“内卷”困境,不能仅依赖产能出清,根本出路在于技术创新,创造增量价值。当前,BC电池技术因其高转换效率、外观美观等优势,正加速产业化。头部企业积极扩产,BC组件在部分项目招标中已显现出溢价。同时,为降低对昂贵银浆的依赖,少银化、去银化成为迫切需求,银包铜、电镀铜、铜浆等新型金属化技术路线并行发展,有望大幅降低电池制造成本,其中铜浆技术被寄予厚望。

总体来看,2025年的中国光伏行业正处于一个深刻的调整与重塑期。在政策与市场的双重作用下,惨烈的价格战正在收尾,行业竞争维度正从“谁更便宜”转向“谁的技术更好、价值更高”。一场以技术创新为核心驱动力的新一轮发展周期,已然拉开序幕。

以下为报告节选内容

报告共计: 34页

中小未来圈,你需要的资料,我这里都有!