AIDC电源行业系列研究之2:AI电源两大重要方向,ACDC模块及电源管理芯片!-申万宏源

报告聚焦 AI 电源两大核心方向 ——ACDC 模块及电源管理芯片,结合市场规模、技术趋势与重点企业布局展开分析,核心内容如下:

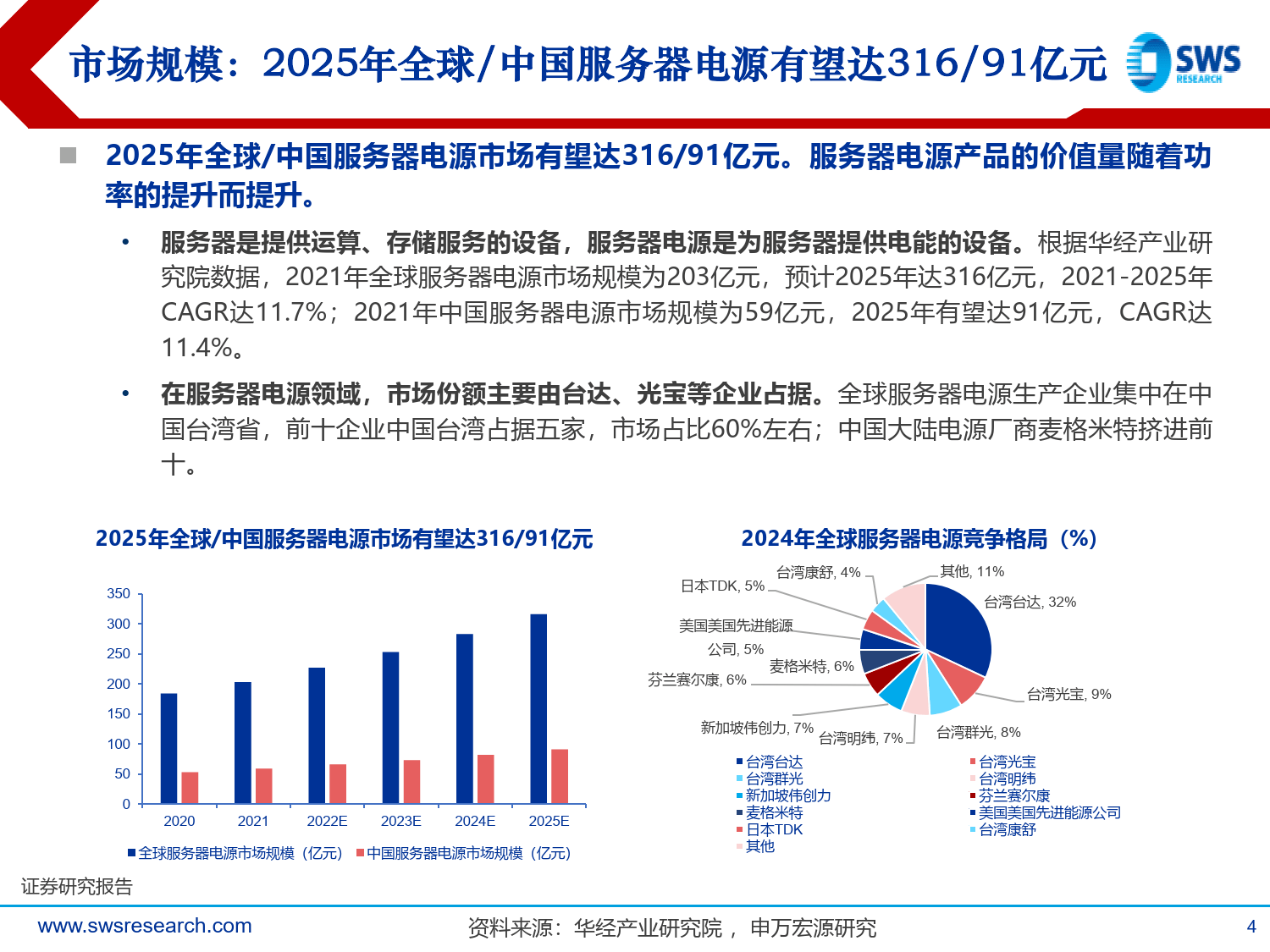

市场规模方面,服务器电源行业增长稳健。2025 年全球服务器电源市场规模有望达 316 亿元,中国市场预计达 91 亿元,2021-2025 年 CAGR 分别为 11.7% 和 11.4%。当前全球市场份额集中于中国台湾企业,台达、光宝等占据 60% 左右份额,大陆厂商麦格米特已挤进前十,占比 6%,大陆厂商崛起态势明显。

技术架构上,AI 数据中心电力传输需经 UPS、AC-DC、DC-DC 三层电源转换。随着机架功耗提升,GB200 NVL72 机架电源总功率达 198KW,GB300 有望采用 12KW 电源模块。英伟达推出 800V HVDC 架构,通过固态变压器实现高压交流电直接转换,大幅降低能量损耗,该架构采用 SiC 和 GaN 功率器件,相关合作伙伴包括台达、光宝、麦格米特等企业。

重点领域及企业布局中,ACDC 电源模块领域,欧陆通高功率产品领先,覆盖全功率段,1H25 高功率服务器电源收入占比近 7 成,合作客户包括浪潮、联想等;奥海科技 1H25 算力电源收入超 5.3 亿元,产品功率覆盖 550W 至 8000W,正联合瑞萨电子研发 12kW 产品;麦格米特获英伟达 NV 系列供货资格,泰嘉股份 1H25 大功率电源营收超 6600 万。

电源管理芯片领域,多相电源(多相控制器 + DrMOS)为核心方案,可满足超大功率供电需求。英伟达 GPU 单卡 DrMOS 价值量持续提升,H100 到 B300 预计翻倍,未来 3 年国内 AI 服务器 DrMOS 市场规模超 40 亿元。当前市场由海外厂商主导,国产替代可期。杰华特已量产 30A-90A DrMOS 产品,形成完整产品矩阵;芯联集成布局全链条代工方案,碳化硅技术平台优化电源效率;晶丰明源、南芯科技也实现相关产品量产。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系