AIDC电源行业系列研究之2:AI电源两大重要方向,ACDC模块及电源管

今天分享的是:AIDC电源行业系列研究之2:AI电源两大重要方向,ACDC模块及电源管理芯片!

报告共计:23页

AI电源行业核心发展趋势与市场格局总结

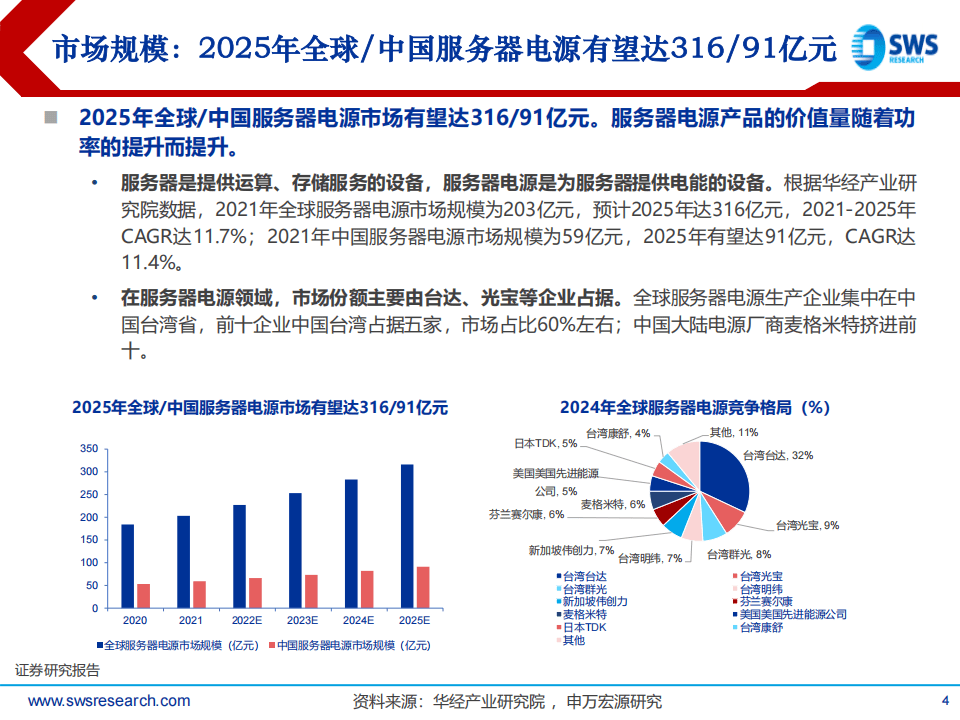

AI电源行业正迎来快速发展期,其中ACDC模块与电源管理芯片成为两大核心方向,推动全球及中国服务器电源市场持续扩容。2021年全球服务器电源市场规模达203亿元,预计2025年将增至316亿元,2021-2025年CAGR为11.7%;中国市场同期从59亿元增长至91亿元,CAGR达11.4%,服务器电源价值量随功率提升而持续增长。

AI数据中心电力传输需经过UPS、AC-DC、DC-DC三层架构。UPS负责电网中断时的临时供电,AC-DC机架电源将交流电转换为48V/50V直流电,DC-DC芯片电源模组进一步降压至芯片适用的1V左右电压。随着AI服务器机架功耗提升,英飞凌预测十年内单机架功率将突破1兆瓦,GB200 NVL72架构机架电源总功率达198KW,GB300相关机柜已开始采用12KW电源模块。2025年英伟达推出800V HVDC架构,通过固态变压器实现高压交流电直接转换为800V直流电,跳过多级转换环节,大幅降低能量损耗,该架构采用SiC和GaN功率器件,进一步提升转换效率。

在ACDC电源模块领域,全球市场份额曾主要由中国台湾企业主导,前十企业中台湾省占据五家,合计占比60%左右,台达以32%的份额位居首位。如今大陆厂商加速崛起,麦格米特成功跻身全球前十,占比6%,并获得英伟达NV系列AI服务器电源供货资格。欧陆通、奥海科技等企业也表现突出,欧陆通覆盖全功率段产品,高功率服务器电源收入占数据中心电源业务比重近七成,已为多家知名服务器厂商出货;奥海科技截至2025年上半年算力电源及其他收入超5亿元,产品功率覆盖550W至8000W,且正联合瑞萨电子研发12kW服务器电源。

电源管理芯片方面,多相电源(多相控制器与DrMOS组合)成为高性能计算核心供电方案,通过多降压电路并联输出超大电流,满足大功率需求。英伟达GPU单卡DrMOS价值量持续攀升,预计从H100到B300实现翻倍,未来3年国内AI服务器DrMOS市场规模将超40亿元。当前市场主要由海外厂商主导,但国产替代进程加速,杰华特已实现30A-90A DrMOS量产,2024年四季度量产的90A产品性能领先;芯联集成布局AI服务器电源系统代工方案,覆盖各级电源核心器件,其碳化硅G2.0技术平台优化电源转换效率;晶丰明源、南芯科技等企业也推出相关量产产品,完善国产供给体系。

以下为报告节选内容