【前瞻分析】2025年全球通信芯片行业细分市场(射频芯片)现状分析

行业主要上市公司:力合微(688589)、乐鑫科技(688018)、博通集成(603068)、全志科技(300458)等。

通信芯片行业产业链区域热力地图:广东省为主要聚集地

从整体通信芯片产业链来看,通信芯片产业链的上市企业遍布全国多个省份,其中主要集中在广东省和上海市。广东省在上、中下游均有布局,广东省的通信芯片上市企业有力合微、全志科技、汇顶科技等,上海市的通信芯片上市企业有、乐鑫科技、博通集成等。

射频芯片价值占比:滤波器成为整个射频前端模块市场中最重要的组成部分

滤波器是射频前端各领域产值占比最高的产品,从射频前端使用滤波器的价值量来看,伴随着频段的增多,滤波器在射频前端价值量占比在扩大。根据Qorvo的披露的数据,滤波器在射频器件中的重要性越来越明显,滤波器的价值占比也从3G终端的33%提升到全网通LTE终端的57%。到5G时代,滤波器的应用量将进一步增加(特别是体声波滤波器),单台手机的滤波器价值将达到10美元以上。滤波器已经超越PA成为整个射频前端模块市场中最重要的组成部分。2024年滤波器的产品价值占比达到66%。

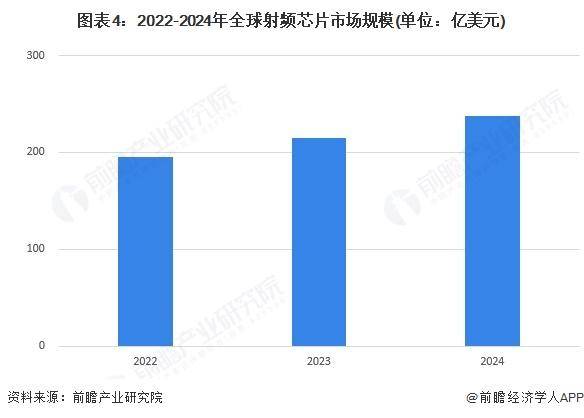

2024年全球射频芯片行业市场规模约为237亿美元

全球射频芯片行业正处于技术迭代与格局重构的关键阶段,高集成化、多频段兼容成为核心发展方向,模组化产品已成为主流应用方案。市场呈现头部集中特征,国际巨头凭借技术积累和专利壁垒占据主导地位,而中国本土企业在部分细分领域加速突破,推动国产替代进程。应用场景持续多元化,除智能手机外,汽车电子、物联网、卫星通信等新兴领域成为增长新动力。受地缘政治影响,供应链呈现区域化布局趋势,企业纷纷通过技术研发、并购整合或本土化产能建设强化竞争力。同时,新材料与先进封装技术的应用,以及 6G 预研带来的技术储备需求,正持续推动行业向更高性能、更低功耗方向演进。根据FORTUNE BUSINESS INSIGHTS披露的信息,2024年全球通信芯片市场规模约为237亿美元。

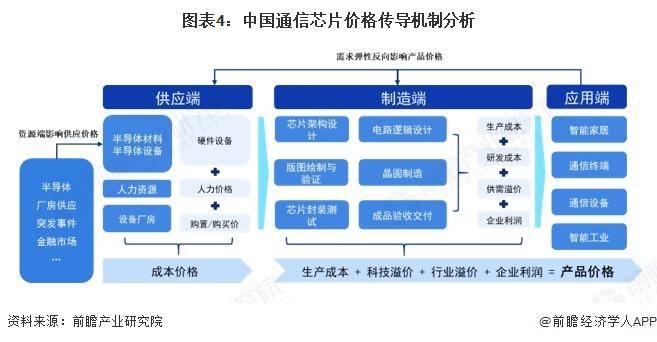

原材料价格受半导体、厂房供应等影响较大

通信芯片产品市场价格由行业供应端、制造端及消费端共同作用而成、并逐级传导。供应端的成本价格包括原材料及辅料价格、人力价格、设备厂房价格等,其中原材料价格受半导体、厂房供应、国际形势、突发事件的影响较大;供应端价格传导至制造端形成了生产成本,制造业综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至消费端,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响通信芯片产品市场定价。

更多本行业研究分析详见前瞻产业研究院《中国通信芯片行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。