财说| 标的公司估值存疑,信邦智能28.56亿元豪赌车规芯片

信邦智能(301112.SZ)正计划以28.56亿元总价拿下无锡英迪芯微电子科技股份有限公司(下称 “英迪芯微”)100%股权。收购背后,是公司上市三年来 “主业承压、跨界救场” 的焦虑 —— 原有汽车自动化产线集成业务持续亏损,前一次跨界新能源热管理的并购已然 “流血”,如今又押注车规芯片赛道。

界面新闻记者发现,从标的公司持续巨亏、估值方法存争议,到业绩承诺难监督、高额商誉隐忧,这桩交易存诸多风险。

上市即巅峰

信邦智能的 “下坡路”,从上市当年就已显现。公司2022年6月登陆创业板,主营汽车自动化产线集成,当年扣非后归母净利润(即扣除偶然收益、政府补贴等非经常性损益后的核心利润)为5602.95万元;2023年则降至2328.37万元,同比腰斩;2024年更是跌至488.69万元,较 2023年再跌79.01%;2025年前三季度,公司业绩进一步恶化,扣非后首次出现228.86万元亏损。

对于业绩持续低迷,信邦智能给出的解释是 “个别客户放缓生产、投资计划,相关订单有所下降”,但核心主业的疲软,已让公司早早动了 “跨界破局” 的心思。

信邦智能的第一次跨界并购瞄准了汽车零部件零部件赛道。2023年,公司增资收购景胜科技51%股权,计划切入新能源汽车热管理领域。但事与愿违,景胜科技不仅未能如期实现规模化量产,还连续亏损:2024年亏损1613.85万元,2025 年上半年亏损3472.12万元。公司在 2024 年对收购景胜科技形成的商誉全额计提减值准备 624.78 万元,相当于 “认亏” 这笔投资。

“主业不赚钱,前次并购还在流血,公司又急匆匆押注车规芯片,整合能力与现金流均面临大考。” 投行人士张硕磊对界面新闻记者表示。

英迪芯微持续亏损

信邦智能选中的 “新标的” 英迪芯微,自身也令人堪忧。

成立于2017年的英迪芯微主营产品为车规级数模混合芯片,包括车身照明控制驱动芯片、头尾灯驱动芯片、汽车电机控制驱动芯片和汽车传感芯片等,其中汽车照明相关芯片贡献8成以上收入,客户包括比亚迪、科博达等,产品应用于上汽集团、长安、广汽集团、吉利、德国大众、韩国现代起亚、福特等中外车企。

英迪芯微2023年和2024年营收分别为4.94亿元和5.84亿元,同期扣非后亏损分别为349.89万元和3806.22万元,2025年前4月,公司业绩依然没有改善,扣非后亏损达到2312.33万元。

这意味着,本次收购是 “亏损上市公司收购亏损标的”,无论对投资者判断价值,还是监管层审核交易合理性,都构成了天然阻力。

更值得警惕的是英迪芯微周转效率 —— 钱收不回、货卖不掉的问题正持续恶化。应收账款周转率方面,2023年为5.85次/年,2024年降至3.72次/年,2025 年前4月进一步跌到3次/年。这意味着公司收回客户欠款的速度越来越慢,资金占用压力陡增。存货周转率方面,2023年为6.15次/年,2024年骤降至2.59次/年,2025年前 4月再降至1.51次/年。芯片库存积压严重,不仅占用资金,还可能面临技术迭代导致的减值风险。

“车规芯片去库存周期尚未完全结束,英迪芯微为保市场份额持续放宽信用期,导致现金流与利润同步恶化,这与草案中‘高成长’叙事形成矛盾。” 分析师王为刚对界面新闻记者表示。

变相抬高估值

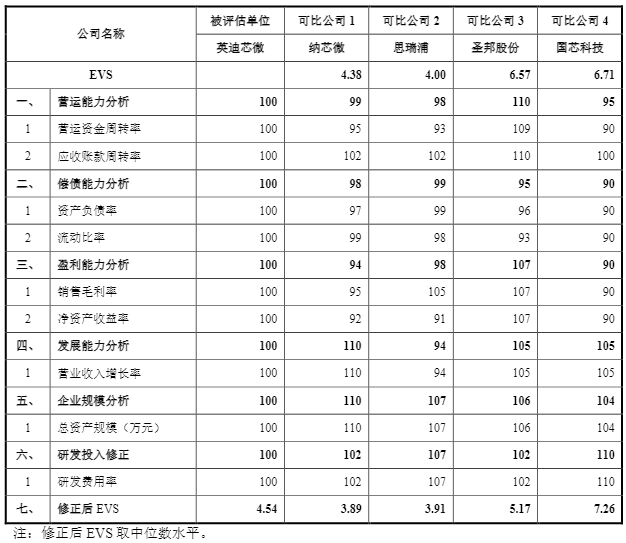

本次收购中,评估机构对英迪芯微的估值方法采用市场法,最终得出评估值为28亿元。但在评估报告中,存在着明显的可比公司选择偏差。

目前市场法的核心逻辑是:找业务、规模类似的上市公司,计算其估值倍数(如 EV/S,即企业价值与营业收入之比),再以此为参考给标的公司定价。此次评估中选定的可比公司分别为纳芯微(688052.SH)、思瑞浦(688536.SH)、圣邦股份(300661.SZ)和国芯科技(688262.SH)。

但这4家公司与英迪芯微的 “可比性” 存疑:英迪芯微几乎100%收入来自车规芯片,而4家可比公司的车规芯片收入占比差异极大 —— 纳芯微36.88%、思瑞浦16.95%、国芯科技13.2%、圣邦股份仅7%。其中,国芯科技和圣邦股份的车规芯片业务占比极低,与英迪芯微的业务结构几乎不匹配。

更关键的是,恰巧这两家 “不匹配” 的公司,拉高了整体估值倍数。

按评估采用的EV/S倍数计算:圣邦股份 EV/S为6.57倍,国芯科技为6.71倍,显著高于纳芯微的4.38倍和思瑞浦的4倍。而评估机构最终采用 “修正后EV/S 取中位数” 的方法 —— 这意味着,圣邦股份、国芯科技的加入,直接抬高了可比公司的EV/S中位数,变相推高了英迪芯微的估值。

数据来源:公司公告、界面新闻研究部

资产评估师赵兴中告诉界面新闻记者,“简单来说,若剔除这两家车规芯片占比极低的公司,参考纳芯微、思瑞浦的4-4.38倍EV/S,英迪芯微的评估值可能低于28亿元,但加入高倍数的业务不完全匹配的公司后,估值水分明显增加。”

21 亿商誉或成 “定时炸弹”

为了缓解市场对标的盈利能力的担忧,交易方案中设置了业绩承诺条款,但条款设计“心思”满满。

英迪芯微的业绩承诺采用净利润和收入业绩补偿相结合的方式,设定的净利润目标增长率为(标的公司在业绩承诺期即2025年到2027年内的目标年平均净利润金额÷标的公司2024年净利润金额)-1,为180%。

界面新闻记者发现,英迪芯微业绩承诺中的净利润,采用的是 “归属于母公司股东的扣非净利润,且剔除股份支付影响” 的特殊口径。而目前 A 股上市公司常规披露的,只有 “归属于母公司股东的净利润” 和 “扣非后归母净利润”,从未单独披露 “剔除股份支付的扣非归母净利润”。

交易草案正文中没有披露英迪芯微2024年扣除非经常性损益后的归母净利润(剔除股份支付影响后)。仅在页脚小字备注中藏着一行字:“标的公司 2024年扣除非经常性损益后的净利润(剔除股份支付影响后)金额为35,760,730.44元”。

数据来源:公司公告、界面新闻研究部

以此计算,英迪芯微需在 2025-2027 年实现平均每年 1 亿元的 “特殊口径净利润”。核心基数要靠 “找小字” 才能看到,很是考验投资者。

业绩承诺中 “剔除股份支付”,背后是英迪芯微高额股份支付对利润的严重侵蚀 —— 这一问题,也未在估值中充分体现。

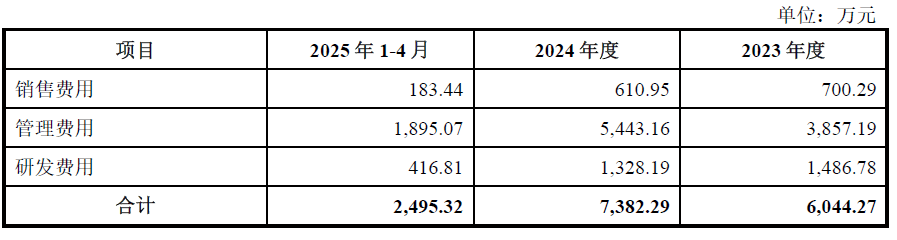

2023年、2024年,英迪芯微分别确认股份支付费用6044.27万元、7382.29万元,分别占当年营收的12.23%、12.64%—— 相当于每赚100元营收,就要拿出12元以上用于股份支付,直接拉低了净利润。

数据来源:公司公告、界面新闻研究部

更严峻的是,此次交易还触发了新的股份支付:协议约定,英迪芯微股东签署《资产购买协议》后,董事长兼总经理庄健的股权激励计划将加速行权,这预计会让英迪芯微2025年新增股份支付费用约2亿元;此外,其他员工的股权激励费用还将分期摊销至2029年。

这意味着,英迪芯微2025年的亏损规模可能进一步扩大 —— 而评估机构采用的EV/S估值法,核心参考的是 “营收”,几乎完全忽略了高额股份支付对盈利的长期影响。要知道,两家营收相同的公司,一家需靠大额股份支付维持经营,另一家无需承担这一成本,前者的真实价值理应更低,但英迪芯微的估值并未体现这一 “折扣”。

更致命的是交易完成后的商誉风险。根据《备考审阅报告》,截至 2025年4月 30日,交易完成后信邦智能的商誉将达到21.49亿元,占公司总资产的48.60%、净资产的73.70%—— 这意味着,英迪芯微未来三年若未能完成业绩承诺,信邦智能将面临巨额商誉减值。以当前净资产规模计算,一旦商誉全额减值,公司净资产可能直接缩水超七成,甚至危及持续经营能力。