乾照光电(300102)2025年三季报简析:营收净利润同比双双增长,公司应收账款体量较大

创始人

2025-10-24 06:38:06

0次

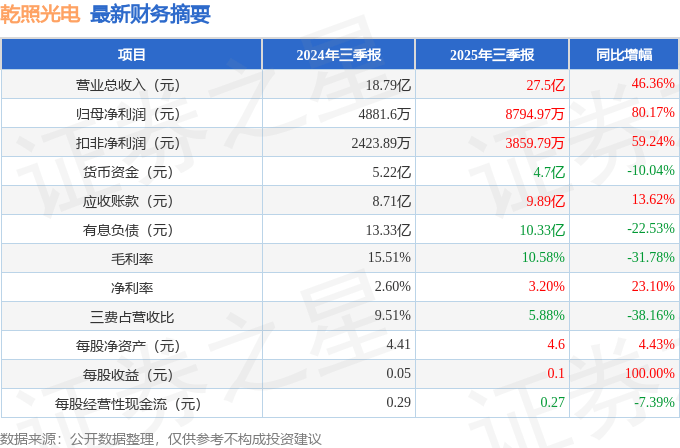

据证券之星公开数据整理,近期乾照光电(300102)发布2025年三季报。截至本报告期末,公司营业总收入27.5亿元,同比上升46.36%,归母净利润8794.97万元,同比上升80.17%。按单季度数据看,第三季度营业总收入10.07亿元,同比上升65.8%,第三季度归母净利润1871.55万元,同比上升56.01%。本报告期乾照光电公司应收账款体量较大,当期应收账款占最新年报归母净利润比达1029.8%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率10.58%,同比减31.78%,净利率3.2%,同比增23.1%,销售费用、管理费用、财务费用总计1.62亿元,三费占营收比5.88%,同比减38.16%,每股净资产4.6元,同比增4.43%,每股经营性现金流0.27元,同比减7.39%,每股收益0.1元,同比增100.0%

财务报表中对有大幅变动的财务项目的原因说明如下:

- 货币资金变动幅度为-32.76%,原因:本期偿还借款影响。

- 应收票据变动幅度为-79.82%,原因:本期收到的商业承兑汇票减少影响。

- 应收款项融资变动幅度为-47.05%,原因:本期银行承兑汇票贴现影响。

- 预付款项变动幅度为234.16%,原因:本期部分材料采购的结算方式变更影响。

- 其他应收款变动幅度为48.27%,原因:本期其他应收材料款增加影响。

- 其他流动资产变动幅度为-33.43%,原因:本期一年内到期的定期存款到期影响。

- 投资性房地产的变动原因:本期部分厂房出租影响。

- 在建工程变动幅度为-54.03%,原因:本期募投项目设备转固影响。

- 使用权资产变动幅度为-35.04%,原因:本期机器设备租赁摊销影响。

- 开发支出变动幅度为-100.0%,原因:期初研发项目已达到预计可使用状态转无形资产影响。

- 长期待摊费用变动幅度为179.38%,原因:本期新增固定资产维保费影响。

- 其他非流动资产变动幅度为-48.48%,原因:期初预付的设备款及工程款本期到货影响。

- 其他应付款变动幅度为37.36%,原因:本期部分材料采购的结算方式变更,收到的质保金、押金增加影响。

- 一年内到期的非流动负债变动幅度为-69.54%,原因:本期提前偿还利率相对较高的长期借款影响。

- 长期借款变动幅度为-62.27%,原因:本期提前偿还利率相对较高的长期借款影响。

- 租赁负债变动幅度为-62.33%,原因:本期支付机器设备租金影响。

- 长期应付款的变动原因:本期新增融资租赁的厂务设备影响。

- 库存股变动幅度为-33.41%,原因:本期限制性股票激励计划的激励对象行权影响。

- 专项储备变动幅度为38.25%,原因:公司执行财政部下发的《企业安全生产费用提取和使用管理办法》相关规定,本期计提安全生产费影响。

- 营业收入变动幅度为46.36%,原因:其他业务收入增加影响。

- 营业成本变动幅度为54.9%,原因:其他业务成本增加影响。

- 财务费用变动幅度为-40.14%,原因:借款减少、置换利率相对较低的借款,致使支付利息费用减少影响。

- 投资收益变动幅度为471.95%,原因:出售联营企业厦门银科启瑞半导体科技有限公司股权取得的投资收益影响。

- 信用减值损失变动幅度为406.0%,原因:本期收回应收账款致使坏账准备转回影响。

- 资产处置收益变动幅度为432.73%,原因:本期处置技改替代的部分设备影响。

- 营业外支出变动幅度为-35.83%,原因:本期滞纳金支出减少影响。

- 净利润变动幅度为80.17%,原因:本期营业收入增长、融资成本下降,带来净利润同比上升。

- 销售商品、提供劳务收到的现金变动幅度为53.8%,原因:营业收入增加致使回款增加影响。

- 收到的税费返还变动幅度为-54.85%,原因:本期公司享受国家税务总局增值税期末留抵退税金额较上年同期减少影响。

- 购买商品、接受劳务支付的现金变动幅度为84.68%,原因:本期支付材料款增加影响。

- 收回投资收到的现金变动幅度为103.67%,原因:本期现金理财产品到期收回影响。

- 取得投资收益收到的现金变动幅度为82.66%,原因:本期到期的现金理财产品收益增加影响。

- 处置固定资产、无形资产和其他长期资产收回的现金净额变动幅度为42.72%,原因:本期处置自动化替代的部分设备影响。

- 购建固定资产、无形资产和其他长期资产支付的现金变动幅度为-64.84%,原因:本期支付的募投项目设备款较上年同期减少影响。

- 投资支付的现金变动幅度为143.1%,原因:本期购买的现金理财产品增加影响。

- 吸收投资收到的现金变动幅度为86.12%,原因:本期限制性股票激励计划的激励对象行权影响。

- 取得借款收到的现金变动幅度为34.21%,原因:提前偿还利率相对较高的长期借款并置换为利率相对较低的短期借款影响。

- 收到其他与筹资活动有关的现金的变动原因:收回借款保证金影响。

- 偿还债务支付的现金变动幅度为49.78%,原因:提前偿还利率相对较高的长期借款影响。

- 分配股利、利润或偿付利息支付的现金变动幅度为72.85%,原因:借款减少、置换利率相对较低的借款,致使支付利息费用减少影响。

- 支付其他与筹资活动有关的现金变动幅度为-66.56%,原因:本期未发生股份回购事项影响。

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为2.42%,近年资本回报率不强。公司业绩具有周期性。去年的净利率为3.95%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司近10年来中位数ROIC为1.36%,中位投资回报较弱,其中最惨年份2019年的ROIC为-4.9%,投资回报极差。公司历史上的财报非常一般,公司上市来已有年报14份,亏损年份4次,如无借壳上市等因素,价投一般不看这类公司。

- 商业模式:公司业绩主要依靠研发驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为71.37%)

- 建议关注公司应收账款状况(应收账款/利润已达1029.8%)

分析师工具显示:证券研究员普遍预期2025年业绩在1.31亿元,每股收益均值在0.14元。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关内容

热门资讯

2026国内口碑保险丝品牌排行...

当前国内电路保护元器件市场规模超300亿元,保险丝作为核心品类,其性能、品质与服务直接影响终端设备的...

中富电路获得实用新型专利授权:...

证券之星消息,根据天眼查APP数据显示中富电路(300814)新获得一项实用新型专利授权,专利名为“...

亿晶光电4月13日龙虎榜数据

亿晶光电(600537)今日上涨3.44%,全天换手率28.69%,成交额14.33亿元,振幅7.3...

87份季报预告: 电子、有色多...

[ 天华新能(300390.SZ)以275.18倍的同比增长暂居首位,博云新材(000297.SZ)...

中裕科技获得外观设计专利授权:...

证券之星消息,根据天眼查APP数据显示中裕科技(920694)新获得一项外观设计专利授权,专利名为“...

江丰电子获得实用新型专利授权:...

证券之星消息,根据天眼查APP数据显示江丰电子(300666)新获得一项实用新型专利授权,专利名为“...

卓胜微等成立电子公司

人民财讯4月13日电,企查查APP显示,近日,芯瑜微(上海)电子有限公司成立,法定代表人为杜晖,经营...

比亚迪电子(00285.HK)...

证券之星消息,4月13日南向资金增持93.5万股比亚迪电子(00285.HK)。近5个交易日中,获南...

天玛智控获得外观设计专利授权:...

证券之星消息,根据天眼查APP数据显示天玛智控(688570)新获得一项外观设计专利授权,专利名为“...

山河光电申请成像方法及成像系统...

国家知识产权局信息显示,苏州山河光电科技有限公司申请一项名为“成像方法及成像系统”的专利,公开号CN...