伟时电子(605218)2025年三季报简析:增收不增利,公司应收账款体量较大

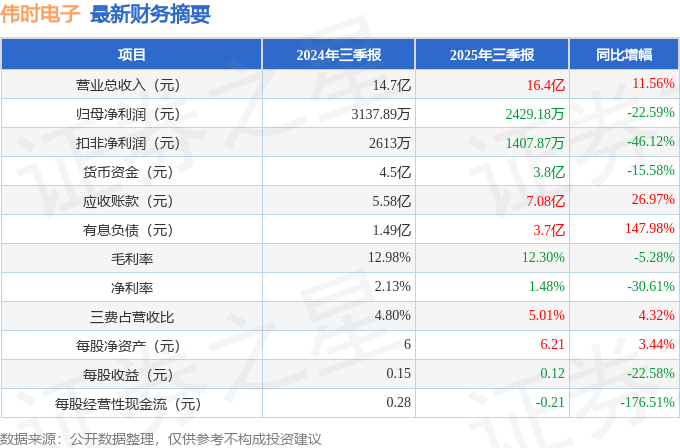

据证券之星公开数据整理,近期伟时电子(605218)发布2025年三季报。截至本报告期末,公司营业总收入16.4亿元,同比上升11.56%,归母净利润2429.18万元,同比下降22.59%。按单季度数据看,第三季度营业总收入6.63亿元,同比上升14.23%,第三季度归母净利润481.1万元,同比下降60.13%。本报告期伟时电子公司应收账款体量较大,当期应收账款占最新年报归母净利润比达1264.93%。

本次财报公布的各项数据指标表现一般。其中,毛利率12.3%,同比减5.28%,净利率1.48%,同比减30.61%,销售费用、管理费用、财务费用总计8209.43万元,三费占营收比5.01%,同比增4.32%,每股净资产6.21元,同比增3.44%,每股经营性现金流-0.21元,同比减176.51%,每股收益0.12元,同比减22.58%

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为3.29%,资本回报率不强。去年的净利率为2.76%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司上市以来中位数ROIC为9.77%,投资回报也较好,其中最惨年份2024年的ROIC为3.29%,投资回报一般。公司历史上的财报相对一般(注:公司上市时间不满10年,上市时间越长财务均分参考意义越大。)。

- 商业模式:公司业绩主要依靠研发及资本开支驱动,还需重点关注公司资本开支项目是否划算以及资本支出是否刚性面临资金压力。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为94.93%)

- 建议关注公司应收账款状况(应收账款/利润已达1264.93%)

最近有知名机构关注了公司以下问题:

问:公司未来收入增速会怎样?

答:公司目前销售规模增长情况还是比较良好的,2023年公司营业收入为15.68亿元,2024年营业收入为20.27亿元,同比增长29.31%,随着未来公司定点订单的释放,销售收入增长的趋势会比较明显。

二、公司目前Mini-LED产品的量产进度怎样?

截至目前,公司Mini-LED产品已经有数款量产,且已经有数十款获得定点订单。

三、公司本次淮安伟时募投项目的技术壁垒和技术储备?

本次淮安伟时募集资金投资项目生产的轻量化车载新型显示组件是新型背光显示模组和轻量化镁铝结构件的结合,产品主要采用半固态射出成型、CNC、包胶、化成、涂装、固晶、电测、固化、组装等生产技术及生产工艺,并使用公司自行开发与制作的一体化模具进行生产,公司的技术积累和人才储备为本次募集资金投资项目奠定了实施基础。

技术积累方面,车载领域固有技术门槛较高,公司自进入车载显示领域以来,即着力于持续不断的技术创新,始终将提升技术实力作为培育公司核心竞争力的关键。经过长期的开发及实践,公司在车载新型显示模组及相关结构件领域均已具备深厚的技术积累,并熟练掌握了适配车载领域的高精密度、高一致性生产工艺;同时,基于与客户的深度合作绑定及前置化的产品开发模式,公司技术成果均立足于市场主流需求、满足产业发展趋势,确保了公司工艺技术的先进性与竞争力。

人才储备方面,公司已拥有一支高素质、专业化的经营管理团队,团队成员均专注车载显示领域多年,积累了丰富的行业经验,在产品研发、生产管理、品质控制、市场开拓等方面均有深刻的理解和丰富的经验。在有效组织公司高效运营的同时,能够及时掌握客户需求及行业发展趋势,进而为本次募集资金投资项目的顺利推进及效益实现提供人力资源保障。

四、公司未来客户的开拓会侧重燃油车还是电车?

公司主营车载背光显示模组,在客户的选择上不会刻意侧重燃油车或电车,随着未来智能驾驶的普及,电车车车内屏幕增加,且电车开发周期短,客观上电车更加有利于公司销售收入的提高。

五、从目前的经营业绩来看,公司业绩承压,未来如何提高公司业绩?

公司2024年的毛利率有所下滑。主要是汽车行业产业链内卷,且公司客户结构发生变化,之前主要为日资客户,毛利率较好,后来公司响应发展战略,快速切入国内市场,因销售策略及客户机构调整,公司产品毛利率承压;其次,公司为扩大产能及深化业务布局,近年来资本化投入较大,也一定程度影响了公司的利润。

目前,随着国内客户自动化生产的提高,良品率的提升,毛利率已经有所好转。未来淮安轻量化车载新型显示组件项目投产后,将提高公司产品的内置化水平,改善毛利率水平。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。