原创 558亿营收+72.9亿商誉,均胜电子第三根竹竿机器人能否撑住?

最近,一个名为“竹竿效应”的管理理论突然火出圈了。

与众人熟知的“木桶理论”强调补齐短板不同,“竹竿效应”提出了一个颠覆性的观点:当你拿着多根竹竿去打枣时,能打到多少枣、打到什么质量的枣,完全取决于你最长的竹竿。这意味着,在达到一定平台后,企业不应再执着于面面俱到,而要集中资源打造自己的“长杆优势”。

这一理论完美诠释了当下资本市场对企业的评价逻辑。在A股市场,我们看到越来越多的企业从“全能选手”转向“单项冠军”,而那些能够在多个领域都打造出“长杆优势”的企业,更是成为了资本追捧的对象。

均胜电子,这家仅用20年时间就登上汽车零部件行业金字塔尖的企业,正是“竹竿效应”的绝佳例证。它不仅在全球汽车安全系统领域稳居第二,还在汽车电子系统领域打造了强劲的第二增长曲线,如今更将触角伸向了人形机器人这一全新赛道。

从“木桶”到“竹竿”,一家企业的认知升级。

理解均胜电子的发展路径,我们需要先回到“竹竿效应”的底层逻辑。

在企业发展的不同阶段,其战略重心应有显著差异。上市前,企业规模有限,资源匮乏,必须像木桶一样补齐每一块短板,从研发、生产到销售,任何一环的缺失都可能导致失败。这一阶段,综合实力决定生存。

而一旦上市,企业平台陡然升高,游戏规则彻底改变。资本市场不再看重企业的全面性,而是关注其是否拥有足够长的“竹竿”,也就是在特定领域的绝对优势。这一阶段,专业深度决定高度。

均胜电子的独特之处在于,它不仅在传统领域维持了“长杆优势”,还成功拓展了新的长杆。根据Wind数据,在A股市场中,年营收超过100亿元的企业约有800家,但像均胜电子这样同时拥有多个百亿级业务板块的企业,仅有300家左右,在资本市场中占比不足10%。

这样的成绩,对于一家仅有20年历史的企业来说,堪称奇迹。

那么,均胜电子是如何做到的呢?

汽车安全系统的千亿底盘。

要理解均胜电子的成功,首先要看它的传统优势领域汽车安全系统。

作为公司的起家业务和基本盘,均胜电子的汽车安全系统业务已稳居全球第二,产品涵盖安全气囊、安全带等被动安全系统。2024年,该业务板块收入达到386.17亿元,新增订单金额高达459亿元,构筑了公司最稳固的“底盘”。

但这一业务也面临着行业性挑战。2018年至2024年间,受全球汽车市场增速放缓影响,均胜电子的汽车安全系统收入从428.8亿元下滑至386亿元,缩减了42.8亿元,毛利率也从15.70%调整至14.81%。

这一数据背后,反映了传统汽车零部件业务的普遍困境,市场趋于饱和,竞争激烈,利润空间被持续压缩。对于任何一家企业来说,当传统业务增长见顶时,寻找新的增长点就成为必然选择。

均胜电子的高明之处在于,它没有等到传统业务开始下滑时才匆忙转型,而是在传统业务仍处于上升期时,就开始了第二根“竹竿”的培育。

汽车电子系统的爆发增长。

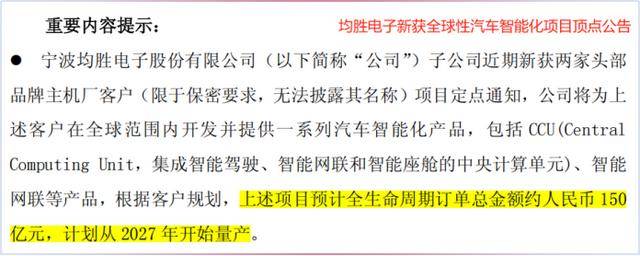

2025年9月16日,均胜电子发布的一则公告引发市场关注。

公司宣布新获得两家头部主机厂客户的定点项目,订单总金额约为150亿元,相当于2024年营业收入的27%。

这些订单主要涉及智能汽车核心控制部件。CCU及智能联网设备,均来自公司的汽车电子系统业务。这一消息印证了汽车电子系统作为公司“第二增长曲线”的强劲势头。

数据最能说明问题:2018年至2024年,均胜电子汽车电子系统的营业收入从92.31亿元增长到165.99亿元,增速高达79.82%。到了2025年上半年,该业务收入占比已达到公司总收入的30%,成为名副其实的第二支柱。

汽车电子系统的快速增长并非偶然。随着汽车智能化、网联化趋势加速,整车中电子成本占比已从十年前的约20%提升至目前的35%以上,预计到2030年将突破50%。这一趋势为均胜电子提供了绝佳的市场机遇。

更重要的是,汽车电子系统的毛利率显著高于传统安全系统业务,为公司盈利能力提升打开了空间。从“竹竿效应”的角度看,均胜电子已经成功培育出了第二根足够长的“竹竿”,并且这根竹竿还在快速成长。

机器人领域的全新布局。

如果只是守成,均胜电子或许可以依靠前两根“竹竿”维持一段时间的发展。但公司的野心显然不止于此。

2025年初,均胜电子董事长王建峰提出了“再创业,创新前行”的战略口号,明确要将公司发展成为“汽车+机器人Tier1”。这一表态标志着公司正式开启第三根“竹竿”的培育。

随后的布局紧锣密鼓,2025年2月,发布自主研发的嗅觉传感器;4月,成立全资子公司宁波均胜具身智能机器人有限责任公司,正式进入人形机器人赛道;8月在英伟达发布新一代Jetson Thor芯片后,迅速推出基于Jetson AGX Orin等高性能芯片的机器人全域控制器。

这一系列动作的背后,是公司对产业变迁的深刻洞察。王建峰在内部会议上曾表示:“汽车产业的变革只是开始,智能技术的融合将重塑整个制造业。我们必须把握这一波技术融合的机遇,将公司在汽车电子领域积累的能力拓展到更广阔的机器人市场。”

从“竹竿效应”的角度看,均胜电子正在有意识地培育第三根“竹竿”。虽然这一业务目前尚未形成规模收入,但其战略意义不容小觑。

均胜电子的成长密码。

均胜电子能够在多个领域快速建立优势,与其独特的成长策略密不可分,“借力打力”,通过战略性收购快速进入新领域。

回顾公司发展历程,2009年至2019年的十年间,均胜电子共收购了7家企业和日本高田、延锋百利得的部分资产,这些收购主要集中在汽车安全、汽车电子和工业机器人三个领域。

通过收购,均胜电子实现了从“门外汉”到“业内人”的快速转变。以汽车安全领域为例,通过收购日本高田资产,公司一举成为全球第二大汽车安全系统供应商;通过收购德国普瑞,公司快速切入汽车电子领域,并获得了宝贵的核心技术。

但这种收购策略也带来了明显的挑战。截至2025年上半年,均胜电子账上仍有72.93亿元的商誉,未来仍面临商誉减值的风险。以2016年收购的KSS为例,2021年该公司确认了20.19亿元的商誉减值损失,导致均胜电子当年亏损38.89亿元。

并购是一把双刃剑,它帮助企业快速获取技术和市场,但也对企业的整合能力和财务管理提出了更高要求。均胜电子显然已经意识到了这一点,开始更加注重投后整合和协同效应的发挥。

长杆优势下的隐忧与应对。

分析均胜电子的财务报表,可以看到一个典型的技术驱动型企业的特征,高收入、低利润、重研发。

2024年,公司实现总营收558.64亿元,但净利润不足10亿元。这种“高营收、低利润”的现象在汽车零部件行业并不罕见,但也反映了行业的普遍困境:产业链中游企业议价能力有限,利润空间被上下游挤压。

更值得关注的是公司的负债情况。2025年上半年,均胜电子的有息负债金额高达273.45亿元,按2024年年报5.05%的债务成本计算,公司今年需要支付13.81亿元利息。而同期,公司手中的货币资金只有72.72亿元。

面对资金压力,均胜电子选择了通过资本市场募资来缓解压力。自2011年以来,公司通过增发等形式共计募资150亿元。2025年9月1日,在向港交所递表后,公司再次宣布拟募资10亿元用于偿还母公司借款及补充科技型子公司营运资金。

这一融资策略体现了公司的务实态度:在盈利能力短期内难以大幅提升的情况下,通过股权融资为新兴业务布局提供资金支持,同时优化负债结构。

从财报角度看,虽然均胜电子面临商誉和负债的双重压力,但公司经营性现金流一直保持健康,新增订单充足,短期内经营风险可控。

言西认为均胜电子的发展路径对中国制造业企业具有重要的借鉴意义。

首先,均胜电子的“竹竿战略”体现了企业战略思维的成熟。不同于盲目多元化或固守传统业务,公司选择在相关性较强的领域依次培育“长杆”,形成了梯度发展的业务格局。这种战略既保证了短期业绩的稳定性,又为长期发展预留了空间。

其次,公司在业务拓展过程中展现了出色的技术判断力。从汽车安全到汽车电子,再到机器人,这些领域在技术上具有明显的协同效应。公司能够将原有领域积累的技术能力快速迁移到新领域,实现技术价值的最大化。

但我也要指出,均胜电子面临的挑战不容小觑。高商誉和高负债如同两把达摩克利斯之剑,悬在公司头上。机器人业务作为第三根“竹竿”尚处于培育期,需要持续投入且回报周期较长。在汽车行业转型期,公司需要平衡好传统业务升级和新兴业务拓展的关系。

特别值得关注的是,均胜电子选择在港股上市融资的决策十分关键。这不仅是解决资金压力的手段,更是公司国际化战略的重要组成部分。通过港股平台,公司可以进一步提升国际品牌影响力,吸引全球人才和资源,为下一步发展奠定基础。

未来,我认为均胜电子的商业价值不仅在于各个业务板块的收入增长,更在于其能否实现汽车安全、汽车电子和机器人三大板块的技术协同和生态构建。如果公司能够成功打通这三个领域,形成“汽车+机器人”的智能技术平台,其价值将得到重估。

均胜电子的故事,是一个关于“竹竿效应”的生动案例。它告诉我们,在企业发展的不同阶段,需要不同的战略思维。从补齐短板的“木桶”到凸显长板的“竹竿”,体现了一个企业从生存到发展的认知升级。

面对汽车产业百年未有之大变局,均胜电子选择了主动出击而非被动应对。通过培育多根“竹竿”,公司正在构建更加稳固而有弹性的业务结构。虽然前路依然充满挑战,但公司的探索已为中国制造业企业指明了一条可行的转型路径。

正如王建峰在2025年战略发布会上所说:“过去的20年,我们抓住了中国汽车产业腾飞的机遇;未来的20年,我们要在全球智能产业融合中占据一席之地。”

在“竹竿效应”的指引下,均胜电子正在用自己的方式,书写中国智能制造业的新篇章。它的成败,将远远超出一家企业的范畴,成为中国制造业转型的一个重要风向标。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)