【前瞻分析】2025年中国电感器件行业盈利能力及应收账款周转能力

行业主要上市公司:顺络电子(002138);麦捷科技(300319);风华高科(000636);铂科新材(300811);可立克(002782);商络电子(300975)等。

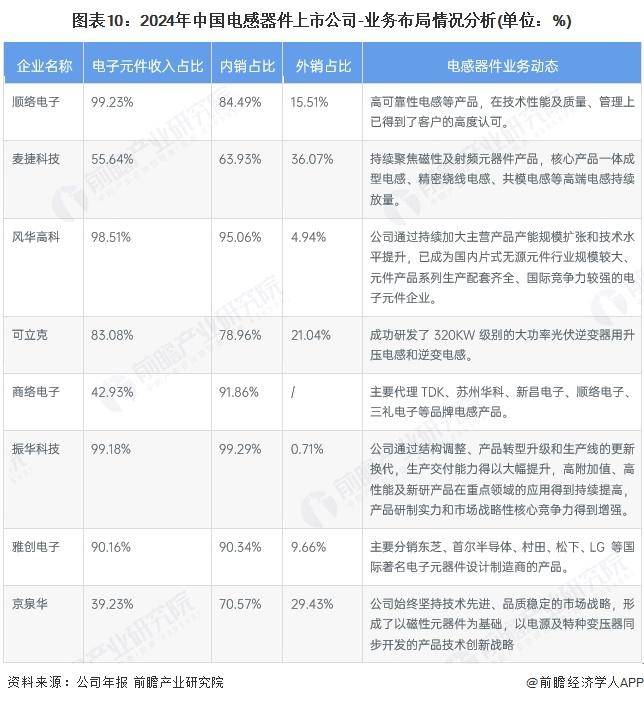

电感器件行业上市公司业务布局对比

从电感器件行业上市公司境内外业务布局对比来看,可立克、京泉华布局境外市场比例相对较高;从电感器件业务动态情况来看,各家企业重点布局片式电感器件以满足产业升级需求,同时通过努力扩大生产线亿提高交付产品能力。

图表10:2024年中国电感器件上市公司-业务布局情况分析(单位:%)

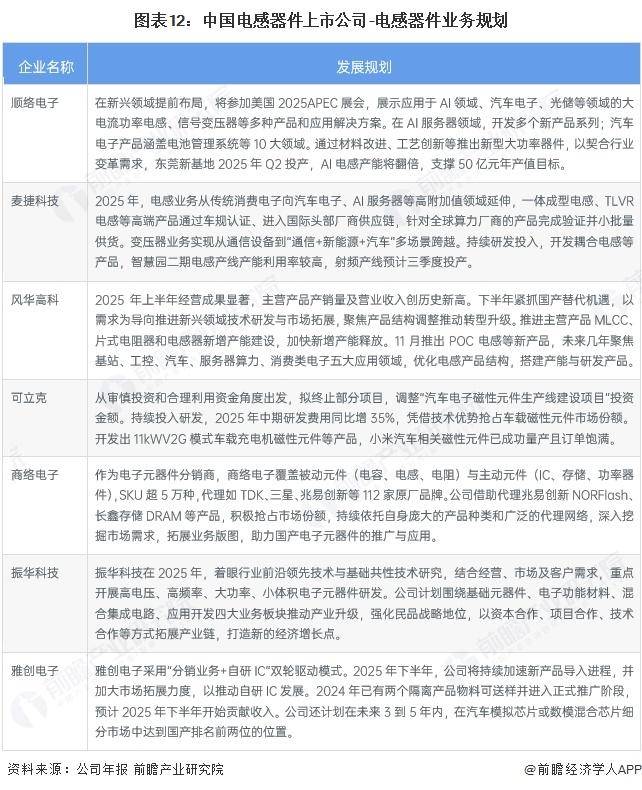

电感器件行业上市公司业务规划对比

中国电感器件代表性企业2025年积极布局。顺络电子提前布局新兴领域,参加展会展示多领域产品方案,东莞新基地投产提升产能。麦捷科技电感业务向高附加值领域延伸,变压器业务实现多场景跨越,持续研发投入。风华高科紧抓国产替代,推进产能建设并推出新产品。可立克调整项目投资,靠研发抢占车载磁性元件市场。商络电子依托代理网络拓展业务。振华科技聚焦高端元器件研发与产业升级。雅创电子加速新产品导入,推动自研IC发展。

图表12:中国电感器件上市公司-电感器件业务规划

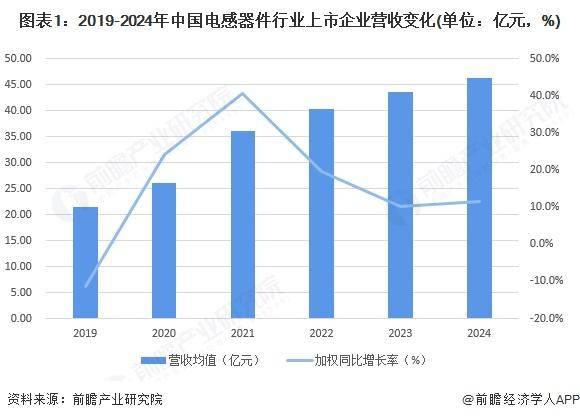

中国电感器件行业营收变动情况

从中国电感器件行业代表性企业的营收情况均值变动情况来看,2019-2024年中国电感器件行业上市企业营收呈现增长稳步增长趋势,其中2021年增长幅度明,近年来行业呈现相对景气。在增速上看,2019-2021年电感器件行业企业增速逐年增长,自2022年开始增速回归至稳定。

图表1:2019-2024年中国电感器件行业上市企业营收变化(单位:亿元,%)

中国电感器件行业存货周转能力情况

2019-2024年中国电感器件行业存货周转率呈现波动变化。2019年周转率为5.13次,当时受手机、汽车等主要下游终端需求不振影响,行业产销节奏较缓。2020年周转率升至5.63次,创下这期间的峰值,这得益于新冠疫情下计算机、家电等市场需求增长,刺激电感器需求快速提升,存货流转加速。2021年周转率骤降至4.44次,可能是因行业前期需求增长促使产能扩张,但市场需求调整致供需短暂失衡,存货消化速度变慢。2022至2024年周转率从4.58次逐步增长至4.93次,呈现缓慢回升态势,反映行业在5G、新能源汽车及物联网等新兴领域发展带动下,需求稳步恢复,企业持续优化库存管理,存货周转效率逐步向较高水平回归。

图表3:2019-2024年中国电感器件行业存货周转率(单位:次)

更多本行业研究分析详见前瞻产业研究院《中国电感器件行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。