高盛发布研报称,将华虹半导体(01347.HK)评级从“中性”升至“买入”,目标价上调28%至68.1港元

创始人

2025-09-18 23:04:32

0次

高盛发布研报称,将华虹半导体(01347.HK)评级从“中性”升至“买入”,目标价上调28%至68.1港元。看好理由包括AI应用带来新增长机遇(数据中心电源管理芯片、边缘AI设备成熟制程芯片),过去数季度高产能利用率支撑价格改善,国内客户需求扩张及“中国制造为中国”趋势推动长期需求,以及持续的产能扩张与技术节点升级(预计2027年导入28纳米)。

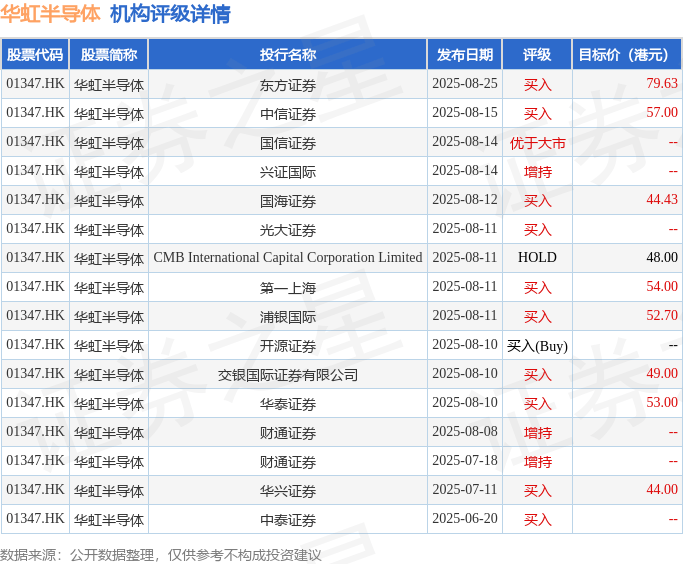

截至2025年9月18日收盘,华虹半导体(01347.HK)报收于57.95港元,上涨8.62%,成交量1.21亿股,成交额70.34亿港元。投行对该股的评级以买入为主,近90天内共有10家投行给出买入评级,近90天的目标均价为53.53港元。东方证券最新一份研报给予华虹半导体买入评级,目标价79.63港元。

机构评级详情见下表:

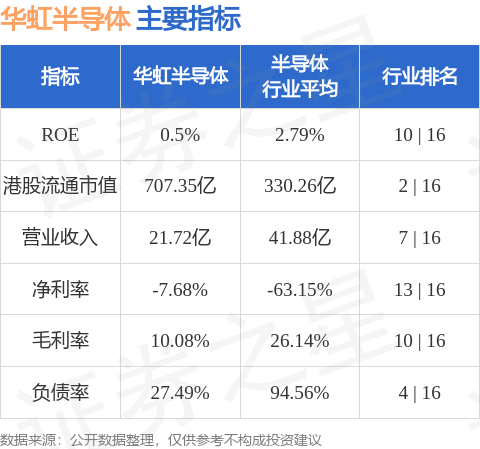

华虹半导体港股市值707.35亿港元,在半导体行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关内容

热门资讯

瑞智制冷申请一种转子及电机专利...

国家知识产权局信息显示,瑞智制冷机器(东莞)有限公司申请一项名为“一种转子及电机”的专利,公开号CN...

大连延续科技取得基于电流谐波分...

国家知识产权局信息显示,大连延续科技有限公司取得一项名为“基于电流谐波分析的注射泵电气故障诊断方法”...

中铁电气化勘测设计研究院取得双...

国家知识产权局信息显示,中铁电气化勘测设计研究院有限公司取得一项名为“双向变流器柔直供电系统的电流变...

100A大电流+满贯级防护,凌...

在工业设备日益追求高功率、高集成、高可靠性的当下,大电流连接器的性能直接关系到整机系统的稳定运行与安...

爱克斯达取得电压调节电路和锂离...

国家知识产权局信息显示,深圳市爱克斯达电子有限公司取得一项名为“一种电压调节电路和锂离子电池”的专利...

科电电气取得新能源并网谐振过电...

国家知识产权局信息显示,内蒙古科电电气有限责任公司取得一项名为“一种新能源并网谐振过电压抑制方法、装...

星源智维申请基于SOC优化的二...

国家知识产权局信息显示,湖南星源智维科技有限公司申请一项名为“基于SOC优化的二次电池充电方法”的专...

偏远虾塘电压难题频发,卓尔凡3...

从虾塘困境到稳定产出的电力护航之路 卓尔凡刘经理1342--484--01--12痛点解析|偏远虾塘...

从“稳压器”到“最大容器”,服...

中共中央总书记、国家主席、中央军委主席习近平近日就服务业发展作出重要指示指出,党的十八大以来,我国服...

薛其坤等领衔!我国超导领域两种...

◎ 科技日报记者 罗云鹏 南方科技大学量子功能材料全国重点实验室和物理系、粤港澳大湾区量子科学中心、...