原创 指数集体反攻,创业板涨逾5%借势AI硬件突围,PCB价量突破

【盘面分析】

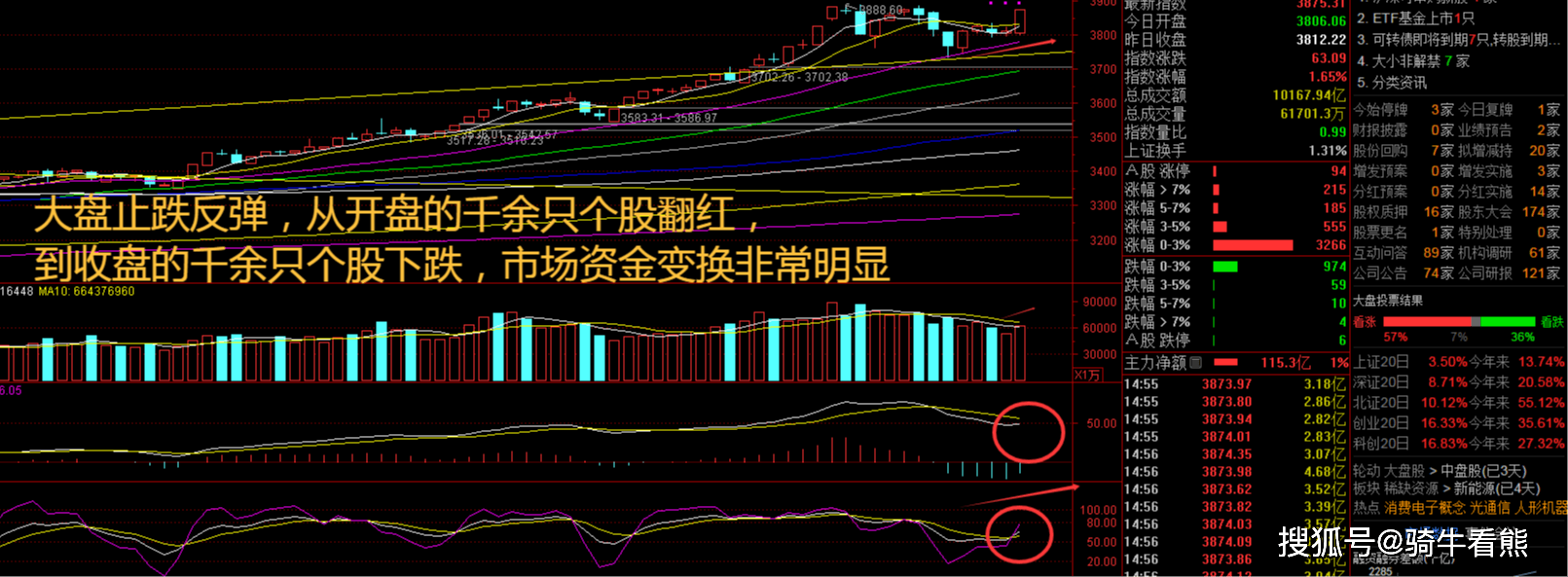

美联储数据发布后,交易员加大了对美联储降息的押注,美股再创新高,日韩股市也创历史新高,目前大部分内盘工业品处在“估值足够低,驱动足够弱”的阶段,呈现震荡的态势。当前A股行情的走势仍严重依赖场外资金流入和赚钱效应,成交量是市场情绪最真诚的写照,两市成交量回到2万亿以下,就要开始注意盘面可能会出现进一步的变盘效应。现阶段的市场仍然只能走一步看一步,如果久攻不上,就看小心指数下跌砸出割肉盘“才能满意”了!

骑牛看熊发现根据Prismark数据,整体来看,全球PCB市场规模将由2024年的735.7亿美元稳步提升至2029年的946.6亿美元,2024–2029年CAGR达5.17%。其中,高端PCB产品(如HDI板、高层多层板)需求增长尤为显著,成为拉动行业成长的核心动能。PCB 在全球电子元件细分产业中产值占比最大,近年来持续高增。随着新一代信息技术的不断突破,智能化汽车以及 VR设备等新型电子产品不断发展,以车载 ADAS、车载雷达、可穿戴设备、AR/VR 元宇宙设备等领域为代表的新兴电子产品市场快速崛起,推动了中高端PCB产品需求的快速增长。

三大指数开盘涨跌不一,两市个股开盘红盘个股不足千只,题材板块方面元器件、通信设备、CPO等板块表现较强,体育、医疗服务、CXO等板块表现较差。PCB概念持续走高,景旺电子2连板,四会富仕、金安国纪等多股涨停, AI-PCB迎来需求共振,随着英伟达GB200及 ASIC的放量,AI服务器及交换机大量转向采用M8材料,未来有望采用M9材料。由于海外AI覆铜板扩产缓慢,国内覆铜板龙头厂商有望受益。

CPO等算力硬件股开盘维持强势,新炬网络、青山纸业等多股涨停,嘉元科技、景旺电子等多股涨超5%,OpenAI据悉已签署一项协议,将在大约五年内向甲骨文购买价值3000亿美元的算力。甲骨文昨晚收盘大涨36%创纪录新高,市值单日暴增约2500亿美元。猪肉股走强,立华股份涨超10%,温氏股份、牧原股份等跟涨,农业农村部畜牧兽医局会同国家发改委价格司拟于9月16日在北京召开生猪产能调控企业座谈会。会议邀请牧原、温氏、双胞胎、新希望、德康、天邦、中粮、大北农等25家企业参会。会议将研究部署今年下半年及明年生猪产能调控工作。

卫星互联网概念延续强势,东方通信、东珠生态2连板,上海沪工触及涨停,杰创智能、三维通信等快速冲高,三大运营商竞逐卫星通信赛道。中国移动正在申请卫星移动通信业务经营许可,目前该申请已进入审核流程。9月8日,工信部向中国联通颁发卫星移动通信业务经营许可。目前,中国联通已火速上线手机直连卫星业务。机器人概念表现活,首开股份、新时达等多股涨停,未来在特斯拉Optimus引领下,其他企业逐步布局人形机器人领域,全球人形机器人产业化步伐有望加速。根据测算,2025年和2030年全球人形机器人灵巧手市场规模分别有望达到9亿元和376亿元,5年复合增速高达110%。

大盘:

创业板:

【大盘预判】

上证指数周四依然还是横盘震荡的走势,然而外盘已经再创新高,可以关注指数被带动向上的拉升机会,目前关键还是“玩的人变少”,不容易赚钱了。今年以来,险资加大对权益市场的配置,除了直接投资股票之外,ETF也成为险资加大权益配置的重要工具。多位险资投资人士表示,今年加大了对沪深300、中证500、中证1000等指数ETF的配置。接下来注意上证指数能否在3830点之上稳住。

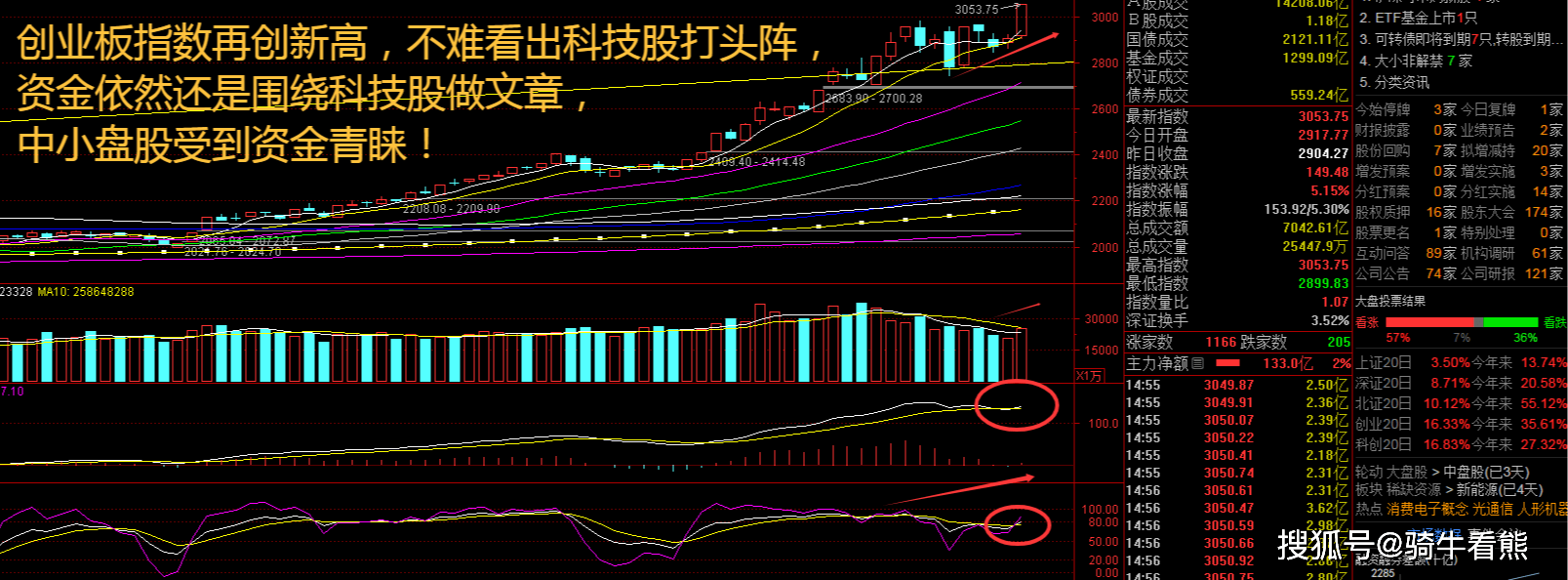

创业板指数周四走出2连阳的走势,一方面是科技股集体反弹,另一方面是资金仍然偏爱中小盘股。预计短期市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注金融、游戏、文化传媒以及食品饮料等行业的投资机会。接下来注意创业板指数能否在2970点之上稳住。

【淘金计划】

在股市回暖及两融余额不断增长背景下,今年来首现半年内券商两次调高额度。近日,华林证券宣布将信用业务总规模上限由62亿元提高至80亿元,增幅近29%,这是该公司不到半年内第二次上调相关额度。这一调整引发市场关注,也折射出当前券商在加快两融业务布局。Wind数据显示,A股两融余额继续突破2.3万亿元,达到23197亿元,再创历史新高。从行业来看,电子、电力设备、通信、计算机、医药生物和机械设备等行业受融资资金青睐。

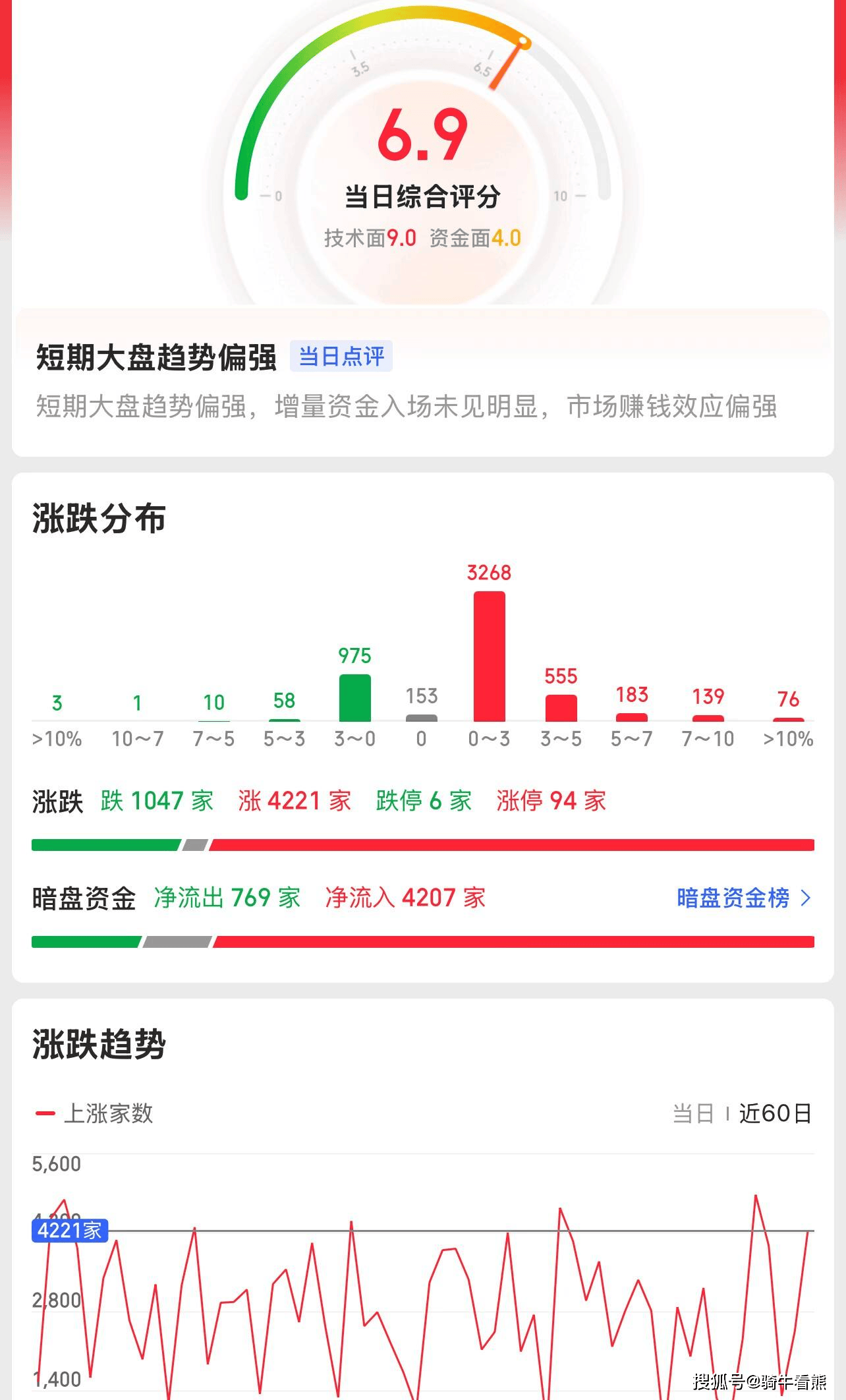

题材板块中的元器件、消费电子、通信设备等概念是资金净流入的主要参与板块,体育、医疗服务、酒店餐饮等概念是资金净流出相对较大的板块。骑牛看熊发现

以ChatGPT为代表的人工智能技术的快速发展,创造了AI服务器及人工智能领域产品的大时代,助力 PCB行业持续增长。PCB产业结构升级,下游需求持续增长。PCB产业链经多年发展已趋于成熟。同时,随着技术进步,PCB产业链下游行业如消费电子、汽车电子与工业控制呈现对PCB更高要求与更高标准的需求,进一步推动PCB行业的智能化发展,推动柔性PCB、HBI板等细分领域的高端化发展。

受益AI 云端强劲需求及周期复苏,PCB 板块业绩靓丽。AI 云端带动了 AI 服务器、交换机、光模块等需求,NV 拉货,推理需求大幅增加,ASIC 需求旺盛,PCB 板块受益明显,叠加下游多个领域需求回暖。AI-PCB 公司订单强劲,满产满销,正大力扩产,下半年业绩高增长有望持续,顺周期需求恢复&AI 需求旺盛带动涨价趋势,PCB 板块 2025 年业绩增长强劲。25H1 营收1327.0 亿元,同增25.2%,归母净利润123.9 亿元,同增59.3%。25Q2 营收为702.5 亿元,同增24.5%,归母净利润为70.1 亿元,同增56.6%。

AI 服务器带动PCB 需求增长,建议关注相关设备需求。印制电路板(PCB)是组装电子零件用的基板,受消费电子疲软影响,全球PCB市场2023 年承压,2024 年随着消费电子复苏重新恢复增长。据大族数控港股招股材料,全球PCB 行业产值2023 年同比下滑14.9%,2024 年同比增长5.9%至736 亿美元;今年以来,随着消费电子复苏、AI 服务器等对高价值PCB 产品需求增长,PCB 市场整体呈现加速趋势,全年预计增长6.8%。2024-2029 年,应用于服务器/存储的PCB 全球市场复合增速有望达到10.0%,整体PCB 全球市场复合增速有望达到5.6%。

AI PCB 技术升级,驱动设备耗材量价齐升。AI PCB 扩产持续旺盛,对PCB 加工带来直接影响,一是量的直接增加,二是工艺迭代影响扩大(高多层、HDI 占比显著提升),对应PCB 加工的工艺也相应有明显提升,厚径比提升、场径比提升、孔密度增加,驱动工艺更加精细和复杂,带来设备和耗材的量价齐升,三是国产厂商逐渐在高端实现进口替代。随着AI PCB 的需求量和技术要求提升,关键工序的核心设备和耗材的用量和价值将有望同步增长。

AI 浪潮持续推进,算力建设方兴未艾,随着推理需求爆发,AI 服务器和高速交换机出货有望保持增长,AI PCB 需求旺盛,高多层板及HDI 市场需求增速相对较快;同时,机器人、汽车电子等新兴领域加速发展,有望同步拉动PCB 需求,建议关注国内PCB 行业的优质龙头企业。

AI驱动PCB行业景气上行,PCB有望实现量价齐升。PCB是现代电子设备的核心基础元件,2024年以来随着AI应用的加速演进、下游终端消费电子、5G、服务器等需求的蓬勃发展,PCB行业重新进入景气上行周期,AI应用有望驱动PCB量价齐升。