银河证券:高基数拖累8月出口增速,集成电路、手机出口增速修复上行

核心观点

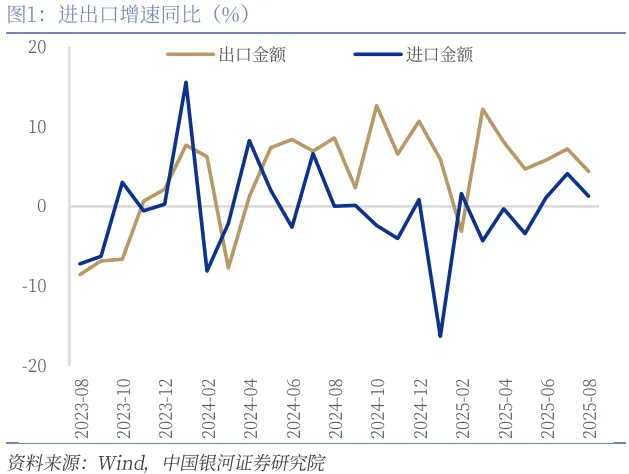

9月8日海关总署公布8月进出口数据:8月我国出口商品3218.1亿美元,同比增速为4.4%(前值7.2%),过去十年出口增速同期均值为2.8%。进口2194.8亿美元,增速1.3%(前值4.1%),过去十年进口增速同期均值为0.5%。贸易顺差1023亿美元(前值982亿美元)。

8月出口增速出现回降,一方面受到高基数效应影响,另一方面全球经济景气度温和复苏以及抢出口和转口贸易仍对出口增速形成支撑:

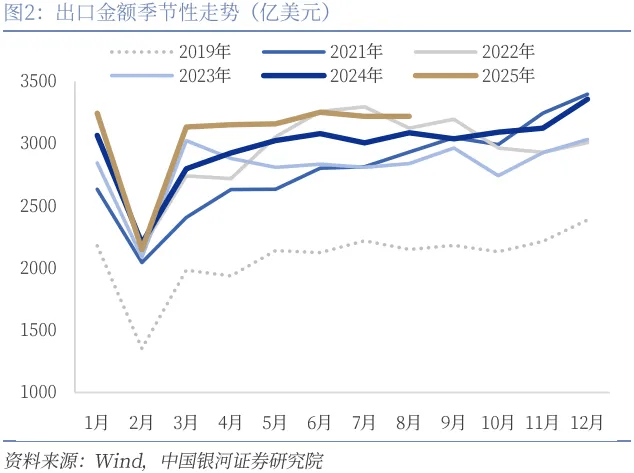

一是高基数效应对同比读数带来拖累。去年8月出口增速8.6%,为去年内单月第三高同比读数;从出口金额季节性走势看,去年Q4出口加速上行,Q1-Q3单月出口金额最高点亦出现在8月份。从两年复合增速看,8月两年复合增速为6.5%(前值7.1%),基本保持平稳。

二是全球制造业PMI温和改善。8月全球制造业温和复苏,PMI回升至50.9%(前值49.7%),不仅重返扩张区间,还创下了14个月来的新高。美欧日韩印俄墨等主要发达和新兴经济体均有不同幅度上行,其中欧元区制造业PMI重回50%以上;美国虽仍低于50%(48.7%),但新订单指数出现了积极变化。对应8月越南出口增速依旧维持15.4%(前值17.7%)的高增长,韩国出口金额增速则下行至1.3%(前值5.9%)。

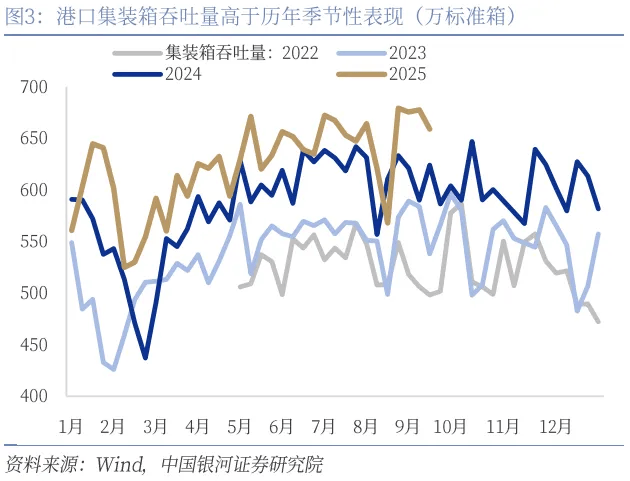

三是出口税务申报新规支撑8月出口依旧保持高韧性。此前7月7日国家税务总局发布了关于优化企业所得税预缴纳税申报有关事项的公告,从10月1日开始,代理出口货物的企业在预缴申报时,必须同步报送实际委托出口方的基础信息和出口金额情况,旨在打击“买单出口”(没有出口资质的企业用别人的出口身份发货),出口商或在此之前存在集中出货支撑Q3季度出口依旧保持高韧性,抢出口托起8月出口增速。高频数据上看,8月份我国集装箱吞吐量同比上涨9%(前值5.6%),货物吞吐量同比上涨5.8%(前值10.9%)。

四是转口贸易增速或边际上行。8月份我国对东盟出口增速上行至22.5%(前值16.6%),其中对新加坡、马来西亚和越南出口增速分别为33%、13%和31%,较上月分别上行23.7、13.6和3个百分点,同时8月份越南出口增速15.4%(前值17.7%),连续七个月维持10%以上的两位数高增长,我国对非美国家转口贸易边际上行。

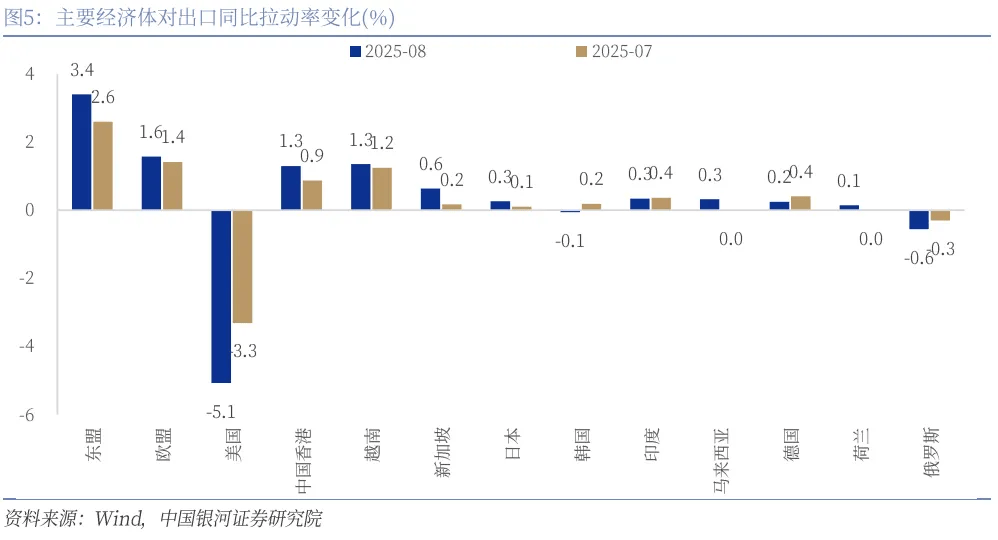

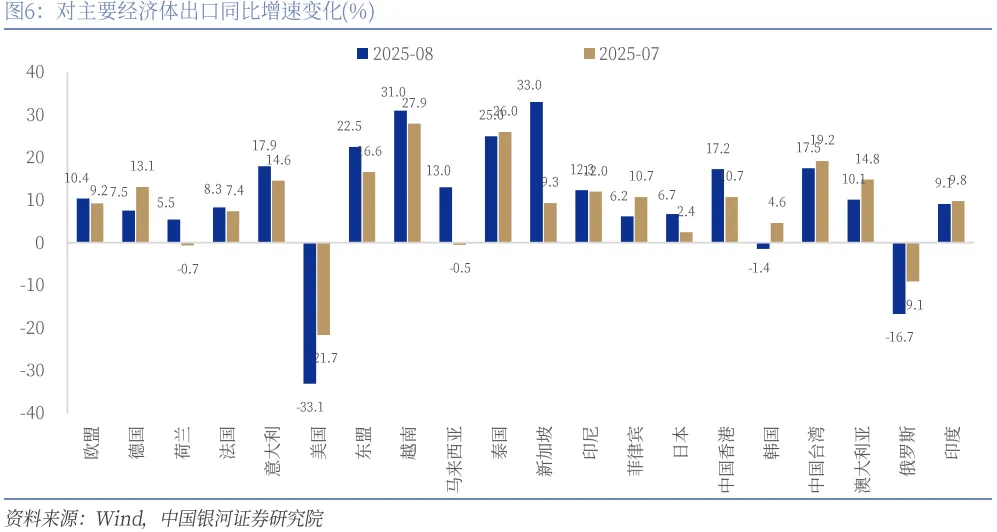

对美出口延续大幅下行,东盟、欧盟是主要支撑:8月对美国出口增速延续大幅下行,出口同比增速为-33.1%(前值-21.7%)。随着8月7日美国对全球国家的对等关税正式生效和对中国关税再缓90天后,关税迎来短暂平静期,但由于美国对中国关税率仍处于高水平位置,后续对美出口仍将继续承压。

对欧出口增速继续上行,同比10.4%(前值9.2%),年初以来欧盟经济景气度持续回升,欧元区PMI持续回升,8月回升至50.5%(前值49.8%),时隔三年首次突破荣枯线以上,后续对欧出口有望保持一定增速。

对东盟出口增速上行至22.5%(前值16.6%),其中对新加坡、马来西亚和越南出口增速分别为33%、13%和31%,较上月分别上行23.7、13.6和3个百分点。8月份越南制造业PMI为50.4%,连续两个月位于扩张区间,整体来看,多数东盟国家制造业PMI维持在扩张区间,显示出区域经济持续温和复苏的迹象,支撑我国对东盟出口维持韧性。

8月份,对日本出口同比增速回升至6.7%(前值2.5%),对应日本制造业PMI较上月有所上行;对韩国出口同比转负至-1.4%(前值4.6%),对应8月韩国出口金额增速下行至1.3%(前值5.9%);对印度出口同比小幅下行至9.1%(前值为9.8%);对俄罗斯出口增速下降至-16.7%(前值-9.1%);对中国香港的出口增速回升至17.2%(前值10.7%);对中国台湾的出口增速小幅回落至17.5%(前值19.2%);对非洲出口增速回落至25.9%(前值42.4%),今年对非洲出口维持高增长,汽车是最主要拉动项之一。根据乘联会数据,1至7月中国汽车向非洲出口量达34.9万辆,同比增长85%;其中,7月单月出口6.4万辆,同比增长达113%。

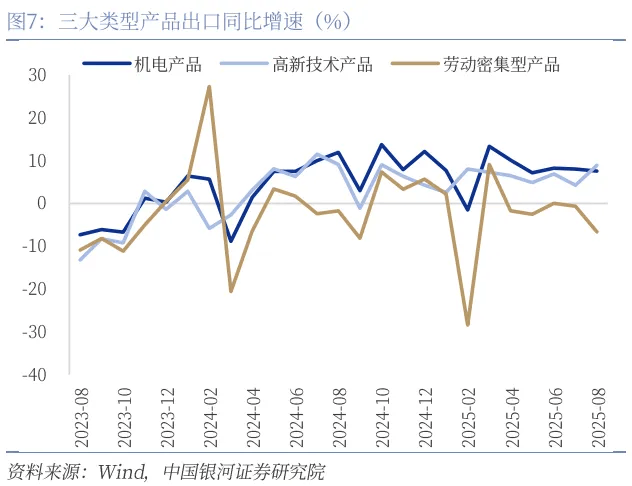

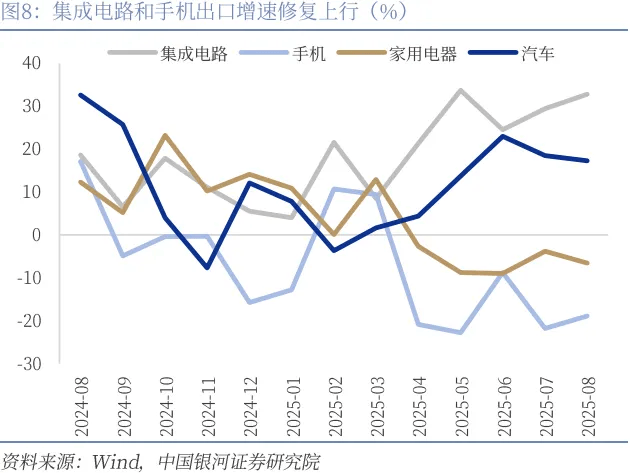

集成电路和手机出口增速修复上行:(1)8月份机电产品出口增速为7.6%(前值8%),劳动密集型产品出口增速下行至-6.6%(前值-0.7%),高新技术产品出口增速上行至8.9%(前值4.3%);(2)集成电路32.8%(前值29.2%)、汽车零配件4.8%(前值4%)和手机-18.9%(前值-21.8%)出口增速均有不同程度改善;汽车包括底盘17.3%(前值18.6%)、通用机械设备4.3%(前值5.3%)和家用电器-6.6%(前值-3.8%)增速均有不同幅度回落;(3)劳动密集型产品中,纺织1.4%(前值0.5%)出口增速小幅修复;塑料制品0.8%(前值3.2%)、家具-3.2%(前值3%)、服装-10.1%(前值-0.6%)、玩具-21%(前值-3.3%)、鞋靴-17.1%(前值-7.7%)和箱包-14.9%(前值-10%)出口增速均有所走弱。

我们认为后续出口形势或将逐步承压:其一,北美进口货量集中前移至上半年,预计下半年增速将回落。此前全球最大航运协会波罗的海国际航运公会(BIMCO)预估,2025年下半年北美进口货量增速会回落,2025 - 2026年北美地区进口货量年均增长率仅为1.6%,为全球各区域最低水平。

其二,尽管美国将中美贸易休战延长90天至11月10日,对中国的关税仍处于历史最高水平(估算为40.36%,截止2024年末10.88%加权关税+2025年20%芬太尼关税+10%基础对等关税—其他类别豁免0.52%),而东南亚主要国家的新关税水基本降至19%-20%,为对中国关税约一半的水平,与中国关税的比较优势明显,致使我国订单回流难度较大。此外,9月4日墨西哥总统公开宣称,墨西哥政府正计划对包括中国在内的亚洲国家加征进口关税,墨西哥政府打算在2026年预算提案中提高对中国进口商品的关税,最高税率或达50%,加税范围涉及汽车、纺织品、塑料制品等中国优势出口品类,墨西哥此举动或为了遏制中国商品经墨西哥转口美国,后续出口环境不确定性将增强。

高频数据上看,9月前三日从中国发往美国集装箱船数量日均为55.3艘,较8月(日均58.1艘)和7月(日均64.8艘)持续回落,远低于去年同期水平。

其三,去年自特朗普宣布参选美国总统,市场开始预期其关税政策可能重来。企业自四季度开始抢出口行为,从出口金额季节性走势看,出口也是自去年Q4加速上行。高基数效应下意味着后续出口将逐步受到拖累。

正文

一、出口增速回降,进口不及预期

8月我国出口商品3218.1亿美元,同比增速为4.4%(前值7.2%),过去十年出口增速同期均值为2.8%。进口2194.8亿美元,增速1.3%(前值4.1%),过去十年进口增速同期均值为0.5%。贸易顺差1023亿美元(前值982亿美元)。

8月出口增速出现回降,一方面受到高基数效应影响,另一方面全球经济景气度温和复苏以及抢出口和转口贸易仍对出口增速形成支撑:

一是高基数效应对同比读数带来拖累。去年8月出口增速8.6%,为去年内单月第三高同比读数;从出口金额季节性走势看,去年Q4出口加速上行,Q1-Q3单月出口金额最高点亦出现在8月份。从两年复合增速看,8月两年复合增速为6.5%(前值7.1%),基本保持平稳。

二是全球制造业PMI温和改善。8月全球制造业温和复苏,PMI回升至50.9%(前值49.7%),不仅重返扩张区间,还创下了14个月来的新高。美欧日韩印俄墨等主要发达和新兴经济体均有不同幅度上行,其中欧元区制造业PMI重回50%以上;美国虽仍低于50%(48.7%),但新订单指数出现了积极变化。对应8月越南出口增速依旧维持15.4%(前值17.7%)的高增长,韩国出口金额增速则下行至1.3%(前值5.9%)。

三是出口税务申报新规支撑8月出口依旧保持高韧性。此前7月7日国家税务总局发布了关于优化企业所得税预缴纳税申报有关事项的公告,从10月1日开始,代理出口货物的企业在预缴申报时,必须同步报送实际委托出口方的基础信息和出口金额情况,旨在打击“买单出口”(没有出口资质的企业用别人的出口身份发货),出口商或在此之前存在集中出货支撑Q3季度出口依旧保持高韧性,抢出口托起8月出口增速。高频数据上看,8月份我国集装箱吞吐量同比上涨9%(前值5.6%),货物吞吐量同比上涨5.8%(前值10.9%)。

四是转口贸易增速或边际上行。8月份我国对东盟出口增速上行至22.5%(前值16.6%),其中对新加坡、马来西亚和越南出口增速分别为33%、13%和31%,较上月分别上行23.7、13.6和3个百分点,同时8月份越南出口增速15.4%(前值17.7%),连续七个月维持10%以上的两位数高增长,我国对非美国家转口贸易边际上行。

8月进口同比增速为1.3%(前值4.1%),不及wind一致预期3.3%,过去十年进口增速同期均值为0.5%,进口增速高于历史同期水平,数量拉动一定程度支撑进口同比读数。需求改善支撑进口上行,从高频数据来看,8月份国内高炉开工率、铁水产量、螺纹钢开工率、焦化企业开工率、水泥发运率和汽车全钢轮胎开工率均高于去年同期水平。量价来看,部分主要商品进口数量增速带来支撑,食用植物油(进口数量同比增速16.2%)、橡胶(7.1%)和铁矿砂(3.9%),此外部分商品进口价格如煤及褐煤(进口价格同比增速-31.3%)、原油(-15.8%)以及汽车(-12.1%)形成较大拖累。

二、对美出口延续大幅下行,东盟、欧盟是主要支撑

8月对美国出口增速延续大幅下行,出口同比增速为-33.1%(前值-21.7%),拖累出口增速5.1个百分点。随着8月7日美国对全球国家的对等关税正式生效和对中国关税再缓90天后,关税迎来短暂平静期,但由于美国对中国关税率仍处于高水平位置,后续对美出口仍将继续承压。对欧出口增速继续上行,同比10.4%(前值9.2%),拉动出口增速1.6个百分点,年初以来欧盟经济景气度持续回升,欧元区PMI持续回升,8月回升至50.5%(前值49.8%),时隔三年首次突破荣枯线以上,后续对欧出口有望保持一定增速。

对东盟出口增速上行至22.5%(前值16.6%),贡献出口增速达到3.4%(前值2.6%),其中对新加坡、马来西亚和越南出口增速分别为33%、13%和31%,较上月分别上行23.7、13.6和3个百分点。8月份越南制造业PMI为50.4%,连续两个月位于扩张区间,整体来看,多数东盟国家制造业PMI维持在扩张区间,显示出区域经济持续温和复苏的迹象,支撑我国对东盟出口维持韧性。此外,8月越南出口增速依旧维持15.4%(前值17.7%)的高增长,亦对应着我国对其两位数的出口增速(31%),一定程度上反映了关税环境不确定性增加背景下我国对非美国家转口贸易高增长的态势。

8月份,对日本出口同比增速回升至6.7%(前值2.5%),对应日本制造业PMI较上月有所上行;对韩国出口同比转负至-1.4%(前值4.6%),对应8月韩国出口金额增速下行至1.3%(前值5.9%);对印度出口同比小幅下行至9.1%(前值为9.8%);对俄罗斯出口增速下降至-16.7%(前值-9.1%),7月30日,俄罗斯联邦技术监管和计量局宣布撤销东风、福田、一汽、汕德卡等中国品牌部分卡车及底盘的销售许可,禁止相关车型在俄进口与销售。受俄罗斯保护本国产业的政策影响,今年中国汽车对俄罗斯出口锐减;对中国香港的出口增速回升至17.2%(前值10.7%);对中国台湾的出口增速小幅回落至17.5%(前值19.2%);对非洲出口增速回落至25.9%(前值42.4%),今年对非洲出口维持高增长,汽车是最主要拉动项之一。根据乘联会数据,1至7月中国汽车向非洲出口量达34.9万辆,同比增长85%;其中,7月单月出口6.4万辆,同比增长达113%。

三、集成电路和手机出口增速修复上行

8月份机电和劳动密集型产品出口增速有不同程度回落,高新技术产品出口增速回升,其中机电产品出口增速为7.6%(前值8%),劳动密集型产品出口增速下行至-6.6%(前值-0.7%),高新技术产品出口增速上行至8.9%(前值4.3%)。

机电产品出口同比增长7.6%,其中集成电路32.8%(前值29.2%)、汽车零配件4.8%(前值4%)和手机-18.9%(前值-21.8%)出口增速均有不同程度改善;汽车包括底盘17.3%(前值18.6%)、通用机械设备4.3%(前值5.3%)和家用电器-6.6%(前值-3.8%)增速均有不同幅度回落。当前全球半导体电子消费或处于四年上行周期的顶部,2025年7月全球半导体销售增速20.6%(前值19.6%),在5月增速高点回落后持续波动,对应本月我国手机等电子消费产品出口增速维持低位震荡。

劳动密集型产品中,纺织1.4%(前值0.5%)出口增速小幅修复;塑料制品0.8%(前值3.2%)、家具-3.2%(前值3%)、服装-10.1%(前值-0.6%)、玩具-21%(前值-3.3%)、鞋靴-17.1%(前值-7.7%)和箱包-14.9%(前值-10%)出口增速均有所走弱。

四、贸易摩擦风险加剧,后续出口或逐步承压

我们认为后续出口形势或将逐步承压:其一,北美进口货量集中前移至上半年,预计后续年增速将回落。此前全球最大航运协会波罗的海国际航运公会(BIMCO)预估,2025年下半年北美进口货量增速会回落,2025 - 2026年北美地区进口货量年均增长率仅为1.6%,为全球各区域最低水平。

其二,尽管美国将中美贸易休战延长90天至11月10日,对中国的关税仍处于历史最高水平(估算为40.36%,截止2024年末10.88%加权关税+2025年20%芬太尼关税+10%基础对等关税—其他类别豁免0.52%),而东南亚主要国家的新关税水基本降至19%-20%,为对中国关税约一半的水平,与中国关税的比较优势明显,致使我国订单回流难度较大。此外,9月4日墨西哥总统公开宣称,墨西哥政府正计划对包括中国在内的亚洲国家加征进口关税,墨西哥政府打算在2026年预算提案中提高对中国进口商品的关税,最高税率或达50%,加税范围涉及汽车、纺织品、塑料制品等中国优势出口品类,墨西哥此举动或为了遏制中国商品经墨西哥转口美国,后续出口环境不确定性将增强。

高频数据上看,彭博数据显示,9月前三日从中国发往美国集装箱船数量日均为55.3艘,较8月(日均58.1艘)和7月(日均64.8艘)持续回落,远低于去年同期水平。

其三,去年自特朗普宣布参选美国总统,市场开始预期其关税政策可能重来。企业自四季度开始抢出口行为,从出口金额季节性走势看,出口也是自去年Q4加速上行。高基数效应下意味着后续出口将逐步受到拖累。