原创 史上牛气中报!阳光电源半年狂赚77亿,储能首超逆变器

穿越周期的力量,阳光电源如何逆势打造“史上最强中报”?

光伏行业曾是中国制造业“内卷”的代名词,过度扩张、价格战、周期性产能过剩。

然而,真正的龙头企业,正是在这样的周期洗礼中,重新定位自身、构筑护城河,最终实现跨越式成长。

2025年,光伏行业在经历了深度调整后,终于迎来底部夯实与再平衡的曙光。而在这轮逆周期中,阳光电源(股票代码:300274)以其卓越的业绩和清晰的战略,成为行业中最瞩目的存在。

行业见底,龙头率先回暖。

2023至2024年,光伏行业经历了前所未有的“逆周期考验”。

由于前几年产能扩张过快,供需失衡导致价格战激烈,许多二三线企业陷入亏损甚至退出市场。

正如历史一再证明的那样,行业洗牌往往是优质企业巩固地位、提升份额的契机。

2025年中以来,多项信号表明光伏行业已进入底部区间,龙头企业协商减产、产能出清加速、技术落后企业被淘汰。市场供需再平衡已到临界点。资本市场显然也敏锐地捕捉到了这一变化。

自六月以来,光伏龙头企业股价大幅反弹。阳光电源涨幅超65%,大全能源涨超75%,通威股份涨超40%。这不仅是市场对行业未来反转的预期,更是头部企业强劲业绩的支撑所致。

业绩何以暴增?

8月25日,阳光电源发布了2025年中期财报,数据令人震撼,营收435.33亿元,同比增长40.34%,净利润77.35亿元,同比增长55.97%;扣非净利润74.95亿元,同比增长53.52%。

这不仅是中国光伏逆变器行业中最亮眼的成绩,也是阳光电源历史上最强中报。更值得关注的是,公司毛利率提升至34.36%,同比上升1.94个百分点。在行业整体盈利承压的背景下,这一数据彰显了其强大的产品溢价和成本控制能力。

业绩暴增的背后,是多重因素的共同作用。

1. 市场开拓与规模效应:阳光电源在国内外市场同步发力,销售规模扩大推动收入大幅增长。公司表示,品牌溢价、产品创新和供应链优化是毛利提升的主要原因。

2. 储能业务崛起:报告期内,储能系统业务营收达178.03亿元,占总营收40.89%,首次超过光伏逆变器(153.27亿元,占比35.21%),成为公司第一大业务板块。这意味着阳光电源已成功实现从单一产品线向多元能源解决方案提供商的转型。

3. 技术领先与产品迭代:公司近期推出PowerTitan 3.0 AC智储平台,采用684Ah叠片电芯和碳化硅PCS技术,能量密度达到全球最高的500kWh/㎡。这类创新不仅强化了其技术壁垒,也直接助推市场份额的提升。

储能,第二增长曲线已成现实?

如果说光伏逆变器是阳光电源的“第一曲线”,那么储能业务正是其精心培育的“第二引擎”。

2025年上半年,储能发货量已接近2024年全年水平,预计下半年将进一步放量。公司预计全球储能市场未来几年复合增长率将在20%-30%之间,而阳光电源显然已占据先机。

储能业务的意义不仅在于营收贡献,更在于其弱化光伏周期波动的能力。光伏行业受政策、产能、价格等因素影响较大,而储能作为电网平衡、新能源消纳的关键环节,需求更加稳定且处于高速成长期。阳光电源凭借其在电力电子领域的技术积累,成功将储能打造为新的支柱业务。

此外,公司正在积极布局AI电源领域,已成立AIDC事业部并投入研发,预计2026年将有产品落地。这一动作被视为其面向未来数字能源时代的重要落子。华福证券指出,阳光电源的电力电子技术优势有望顺利迁移至AI电源赛道,进一步打开成长天花板。

全球化与港股IPO,破局“内卷”的关键一步。

中国光伏产业的高度内卷,已是不争的事实。

价格战、低估值、同质化竞争成为行业标签。在此背景下,出海与国际化不再是可选项,而是生存和发展的必由之路。

阳光电源的海外营收占比已充分说明问题:2025年上半年,海外市场(含港澳台)收入253.79亿元,占比58.3%,中国大陆收入占比则降至41.7%。公司已在全球设立超20家分支机构和60余个代表处,产品覆盖100多个国家和地区。

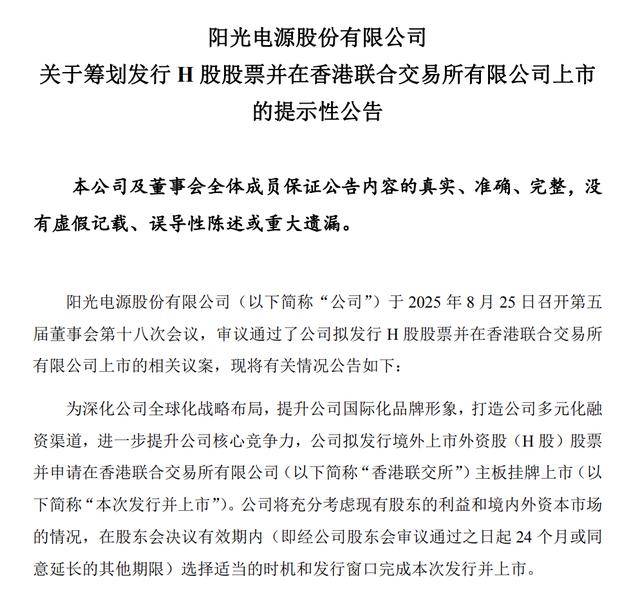

为进一步深化全球化战略,阳光电源在发布财报的同时宣布拟赴港上市。公告称,公司将发行H股并于香港联交所主板挂牌,旨在提升国际品牌形象、拓展融资渠道、增强核心竞争力。

港股IPO对阳光电源具有三重意义。

1. 估值重构:目前A股光伏板块整体估值偏低,未能充分反映头部企业的技术实力和成长性。对比宁德时代在港股高于A股的估值,国际资本市场显然更愿意给优质新能源企业合理定价。

2. 融资便利:港股作为国际金融中心,拥有更多元的投资者结构和更灵活的融资工具,可为阳光电源后续的技术研发、海外扩产提供资金支持。

3. 品牌出海:上市本身即是一次品牌宣传,有助于增强海外客户、合作伙伴对阳光电源的信任感,推动订单落地与本地化合作。

创始人信心与长期主义。

阳光电源的实际控制人曹仁贤目前持有公司30.58%的股份,按最新股价计算,其持股市值超630亿元,稳坐安徽首富之位。

但比财富数字更值得关注的是,曹仁贤从未在行业低谷中动摇对公司的信心。他在多次内部会议上强调:“光伏与储能是长期赛道,短期的波动不能改变能源革命的大趋势。”

这种长期主义理念也体现在公司的分红政策中,此次中期分红,公司拟每10股派现9.50元,合计派发19.49亿元。这不仅回馈了股东,也向市场传递了现金流健康、经营稳健的信号。

言西认为阳光电源的案例给予市场多重启示。

1. 穿越周期靠的是结构与技术:企业能否抵御行业低谷,取决于其业务结构是否多元、技术是否具有迭代能力。阳光电源从逆变器到储能,再到AI电源的布局,正是一条典型的“技术驱动突围”路径。

2. 全球化不是口号,而是生存能力:在国内光伏内卷加剧的背景下,出海已成为必然选择。阳光电源海外收入占比过半,说明其已具备真正的全球运营能力。

3. 资本市场需要重新认识光伏企业:并非所有光伏企业都是“周期股”。像阳光电源这样具备技术壁垒、多元业务和全球竞争力的公司,更应被定义为“成长型能源科技企业”,其估值逻辑应区别于传统制造板块。

4. 储能与AI将是下一阶段的核心战场:谁能在储能系统集成和AI能源管理领域领先,谁就能在新能源下半场占据主导地位。阳光电源的提前卡位,显示出其战略前瞻性。

阳光电源的2025年中报,不仅仅是一份业绩数据,更是一家龙头企业在行业逆周期中交出的战略答卷。通过多元化业务布局、技术持续创新和全球化运营,它证明了优质企业不仅能够穿越周期,还能在周期中成长、重构竞争力。

随着港股上市的推进和储能、AI电源等新业务的成熟,阳光电源有望成为全球能源转型中一家真正的世界级企业。而资本市场,或许也该重新审视一下:这家从安徽走出的企业,早已不再是“光伏逆变器制造商”,而是一家全球能源解决方案的领导者。

周期永在,成长不息。唯有持续进化,方能穿越迷雾,见证光明。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)