原创 英伟达引爆的,深南电路净利飙升74%,正在卡位AI算力的“地基”

这几天,科技圈最大的新闻莫过于英伟达在GTC大会上重磅发布的Vera Rubin平台。

GPU算力再次刷新纪录,在FP4精度下,推理算力高达50PFLOPS,是上一代Blackwell架构的5倍。

这意味着什么?简单说,AI模型的推理成本会被大幅拉低,大模型的商业化落地又往前迈进了一大步。

不是英伟达的GPU本身,而是它背后撬动的一个“隐形战场”PCB(印制电路板)。

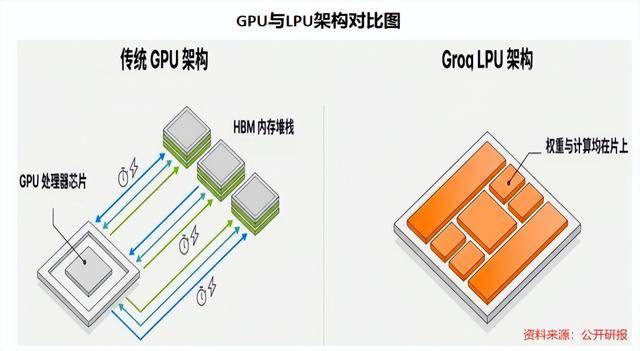

Vera Rubin平台搭载的全新LPU架构,将大容量片上SRAM直接集成在芯片上,相当于把数据仓库建在了生产线旁,数据访问延迟远低于传统GPU架构。

而这一颠覆性创新,直接带来两个核心领域的需求爆发:一个是先进封装,另一个就是PCB。

一个标准的LPU机柜可集成256颗芯片,相较传统8卡GPU服务器,单柜芯片数量飙升,PCB用板面积显著提升。据预测,单颗LPU芯片对应的PCB价值量有望达到3000元,相当于传统方案的5到10倍。

在这个被英伟达点燃的赛道上,有一家中国公司,正在悄然卡位深南电路。

这家公司凭什么“崭露头角”?

深南电路,1984年成立,比绝大多数A股公司的历史都长。

在PCB这个看似传统的行业里,它已经默默耕耘了40多年。

但在2025年,这家“老牌”企业交出了一份令人惊艳的成绩单。营收236.47亿元,同比增长32.05%。净利润32.76亿元,同比大增74.47%,单看2025年第四季度,净利润9.5亿元,同比飙升143.87%。

净利润接近翻倍,这不是简单的周期性回暖,而是技术卡位+产能扩张+多元布局带来的质变。

PCB是“压舱石”,封装基板是“增长极”。

1. 收入结构:三大业务协同发力

根据2025年年报,深南电路的业务版图清晰呈现“一核两翼”格局。

157亿的营收规模,27.3%的增长,说明公司的核心业务不仅稳,而且还在加速。在PCB这个相对成熟的行业里,能做到近30%的增长,靠的不是行业β,而是公司自身的α,技术壁垒带来的高端产品溢价。

48.6%的增速,远超其他业务板块,营收占比从过去不到15%提升到17.5%。封装基板是什么?

它是芯片封装的核心材料,承担着芯片与PCB母板之间电气连接的作用。这个业务的爆发,直接对应国产芯片产业链的自主化进程。

35.2%的增速,说明公司在PCB产业链的纵向延伸取得了成效。

2. 盈利能力:毛利率持续领先

2025年,深南电路毛利率达到28.32%,同比提升近2个百分点。这个水平是什么概念?

对比同行东山精密2025年毛利率约16.8%,鹏鼎控股约22.5%。深南电路的盈利能力,在PCB行业里处于第一梯队。

毛利率的提升,背后是产品结构的优化高多层板、高速高频板等高端产品占比提升,低端产能逐步收缩。这印证了一个朴素的商业逻辑,只有掌握核心技术,才能拿到更高的利润分配。

3. 研发投入:技术护城河的“地基”

2021年到2025年,深南电路的研发费用从7.82亿元攀升到15.91亿元,翻了一倍多。研发费用率始终保持在5%以上,在制造业里属于较高水平。

这些钱花在了哪里?年报显示,下一代通信、数据中心及汽车电子相关PCB技术研发,以及FC-BGA封装基板产品能力建设,是重点投入方向。

FC-BGA是什么?

它是目前高端芯片(如CPU、GPU、AI芯片)封装的主流基板技术,技术壁垒极高,长期被海外厂商垄断。深南电路在这方面的突破,是国产替代的关键一环。

目前,公司已具备20层及以下FC-BGA产品的量产能力,同时正持续攻坚22至26层高端产品。这个进度,在国内厂商中处于领先位置。

4. 订单与产能:从“合同负债”和“外协费用”看景气度

判断一家制造企业的真实需求,有两个容易被忽略的指标:合同负债和外协费用。

客户签合同时支付的定金。2021年到2025年,深南电路的合同负债从0.7亿元增长至1.73亿元,翻了一倍多。这说明什么?公司在手订单充沛,下游需求旺盛。

外协费用更值得关注。2025年,公司外协费用达8.22亿元,同比飙升79%。外协费用是指企业因自身产能不足,将部分业务委托给外部单位完成的费用。

这个数据的飙升,直接说明了一个问题:订单太满了,自己的产能不够用了。

这也是为什么公司近年来持续加码资本开支,2025年资本开支达37.65亿元,重点投入泰兴高速高密印制电路板、广州广芯封装基板等产能建设项目。截至2025年底,公司固定资产及在建工程合计高达151.9亿元。

产能扩张+订单饱满+毛利率提升,这三者组合在一起,构成了一个非常健康的增长逻辑。

5. 现金流:业绩的“试金石”

2025年,深南电路经营性现金流净额达38.38亿元,从2021年的23.42亿元稳步增长。现金流与净利润的匹配度很高,说明公司的利润是“真金白银”,而不是“账面富贵”。

深南电路能走到今天,离不开其对技术路线的长期坚守。公司高管曾在业绩说明会上表示:“我们在PCB领域做了40多年,积累的不是简单的产能规模,而是对材料、工艺、制造全链条的深度理解。未来,随着AI算力需求的持续释放,高端PCB和封装基板的市场空间会进一步打开,我们已经做好了技术和产能的储备。”

这段话背后,是深南电路对产业趋势的判断,AI算力的爆发,不只是GPU厂商的盛宴,更是整个电子互联产业链的机遇。而PCB和封装基板,就是这个产业链的“地基”。

言西认为很多人对PCB行业的印象还停留在“低端制造”的刻板印象里。但实际上,高端PCB的技术门槛极高,高多层背板、高速高频板、IC封装基板,这些产品的制造难度不亚于很多“高精尖”领域。

深南电路能成为内资最大的封装基板供应商,靠的不是运气,而是几十年的技术积累。2025年,公司研发费用近16亿,这个数字放在A股制造业里,也是相当能打的。

封装基板这个赛道,过去长期被日本、韩国和中国台湾地区的厂商垄断。随着国内芯片产业链自主化进程加速,封装基板的国产替代势在必行。

深南电路是国内少数掌握FC-BGA封装基板技术的企业,20层及以下产品已实现量产,22至26层高端产品正在攻坚。这个进度,意味着它已经站在了国产替代的第一梯队。当国产CPU、GPU、AI芯片逐步放量时,封装基板的需求会同步释放——深南电路是这条产业链上绕不开的标的。

英伟达Vera Rubin平台的发布,再次印证了AI算力需求的持续高景气。而LPU架构带来的单柜芯片数量飙升,直接拉动了PCB的用量和价值量。

据测算,单颗LPU芯片对应的PCB价值量有望达到3000元,相当于传统方案的5至10倍。随着AI服务器、高性能计算集群的持续放量,高端PCB的市场空间将进一步打开。

深南电路已经踩准了这个赛道,高多层板、高速高频板等高端产品,正是AI服务器的核心需求。

2025年净利润增长74%,四季度的增速更是超过140%,这个业绩增速在A股中属于“尖子生”级别。但更重要的是,这种增长的可持续性,订单饱满、产能扩张、技术突破,三要素齐备。

从合同负债和外协费用的飙升来看,公司的订单能见度很高;从资本开支和在建工程来看,产能瓶颈正在逐步缓解;从研发投入和技术突破来看,产品结构还在持续升级。

从一个容易被忽视的“隐形冠军”,到站上AI算力产业链的关键节点,深南电路的成长轨迹,折射出中国制造业从“低端制造”向“高端智造”跃迁的缩影。

在英伟达引爆的算力浪潮中,GPU是主角,但PCB和封装基板是“地基”。没有坚实的地基,再高的楼也盖不起来。

深南电路已经在这个“地基”上,打下了自己的桩。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)