中国上市IC设计企业百强榜单(Beta版)发布!

2025年,全球半导体产业在人工智能浪潮的推动下经历了深刻变革。中国芯片设计行业作为本土科技自主可控战略的核心环节,在这一年迎来了关键性的转折点。随着大模型训练需求的爆发式增长、智能驾驶渗透率的快速提升,以及物联网设备的持续普及,中国Fabless(无晶圆厂)芯片设计企业正在从"跟随者"向"并跑者"转变。

作为全球领先的电子行业媒体集团,ASPENCORE持续关注中国半导体产业的发展脉络。本年度《China Fabless 100》榜单共收录114家上市企业,由于部分企业尚未公布2025年全年财报,本文所有数据均基于2025年前三季度的财务表现,呈现为Beta版本。

本文将从营收规模、归母净利润、销售毛利率和研发投入占比四个核心维度,对这114家上市公司进行横向对比与解读。

2026 China Fabless 100榜单:AI新贵崛起,行业格局重塑

以下是基于2025年前三季度财务数据整理的China Fabless 100完整榜单:

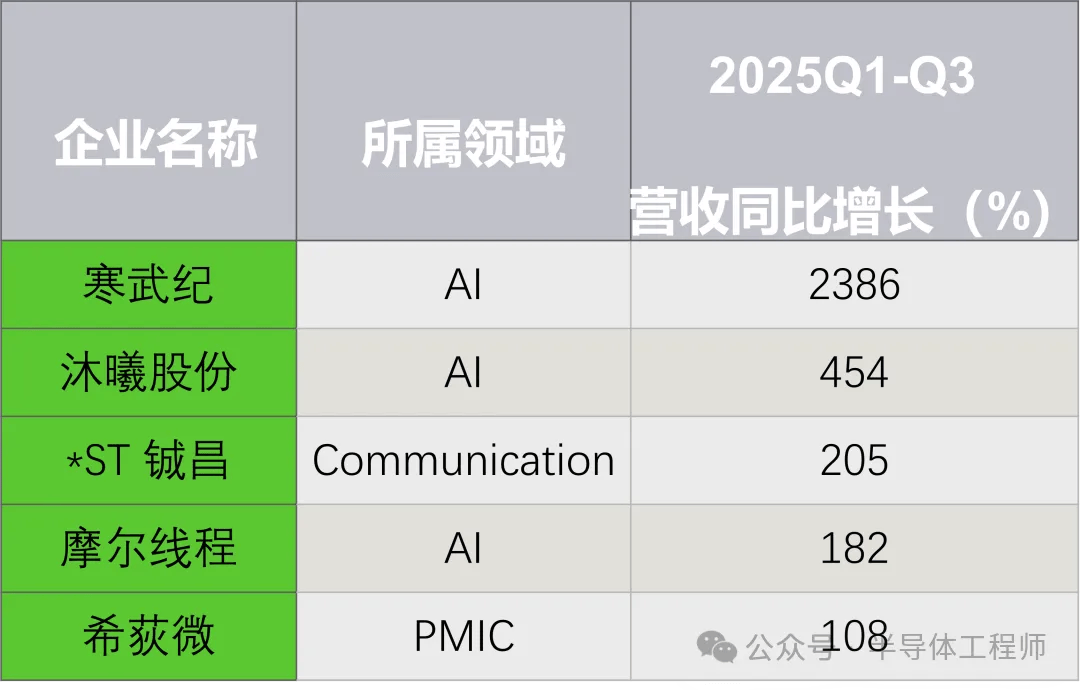

本年度榜单最显著的变化莫过于多家AI芯片企业的新晋上榜。其中,寒武纪以惊人的增长态势进入榜单前十,成为本土AI芯片企业的标杆。

根据财报数据,寒武纪2025年前三季度实现营业收入46.07亿元,同比暴增2386.38%;归属于上市公司股东的净利润达到16.05亿元,实现了历史性的扭亏为盈。这一业绩表现标志着寒武纪彻底走出了长期的亏损泥潭,宣告国产智能算力基础设施正式迈入规模化盈利的新纪元。

与此同时,2025年新上市的摩尔线程和沐曦股份也榜上有名。摩尔线程2025年前三季度营收7.85亿元,同比增长182%,尽管仍处亏损状态(净亏损7.24亿元),但相较2024年16.18亿元的亏损已大幅收窄34.50%至41.30%。沐曦股份前三季度实现营收12.36亿元,同比增长453.52%,净利润亏损3.46亿元,同比减亏55.79%,并在2025年第二季度实现了短暂的季度盈利(4661.89万元)。

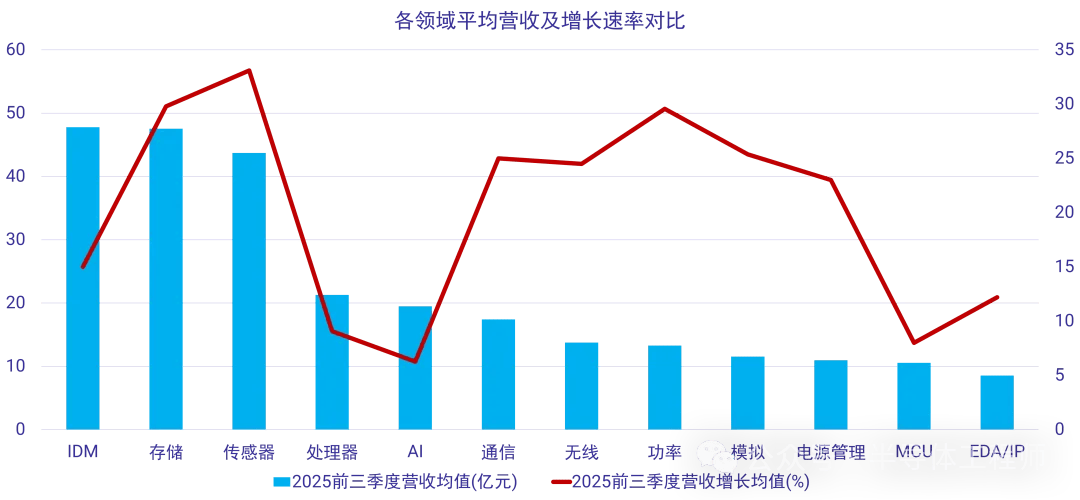

各领域平均营收及增长速率对比:传感器领跑,存储芯片迎来超级周期

从各领域平均营收及增长速率来看,传感器领域以显著高于其他领域的增速领跑全行业。思特威、长光华芯等传感器企业均实现超50%的营收增长。其中,思特威的表现尤为亮眼——这主要得益于智能手机领域5000万像素产品出货量的持续上升,汽车电子领域智驾/舱内产品的同比大幅增长,以及智慧安防高端市场份额的稳步提升。作为国内少数能够提供车规级CIS解决方案的厂商,思特威已在比亚迪、吉利、奇瑞、上汽、广汽、零跑、长城、东风日产、江铃、韩国双龙等主机厂实现量产。

芯动联科作为高性能MEMS惯性传感器领域的"隐形冠军",2025年前三季度毛利率高达86.07%,是国内唯一覆盖导航级MEMS惯性器件的公司,能够在更低价格上对海外产品实现替代。

存储芯片领域在AI算力需求爆发的供需失衡下,迎来了超级周期,量价齐升。江波龙、佰维存储等代表性企业均实现业绩的大幅增长。江波龙以167.34亿元的前三季度营收位列全行业第二,其业绩增长主要受益于AI服务器对存储产品的旺盛需求。

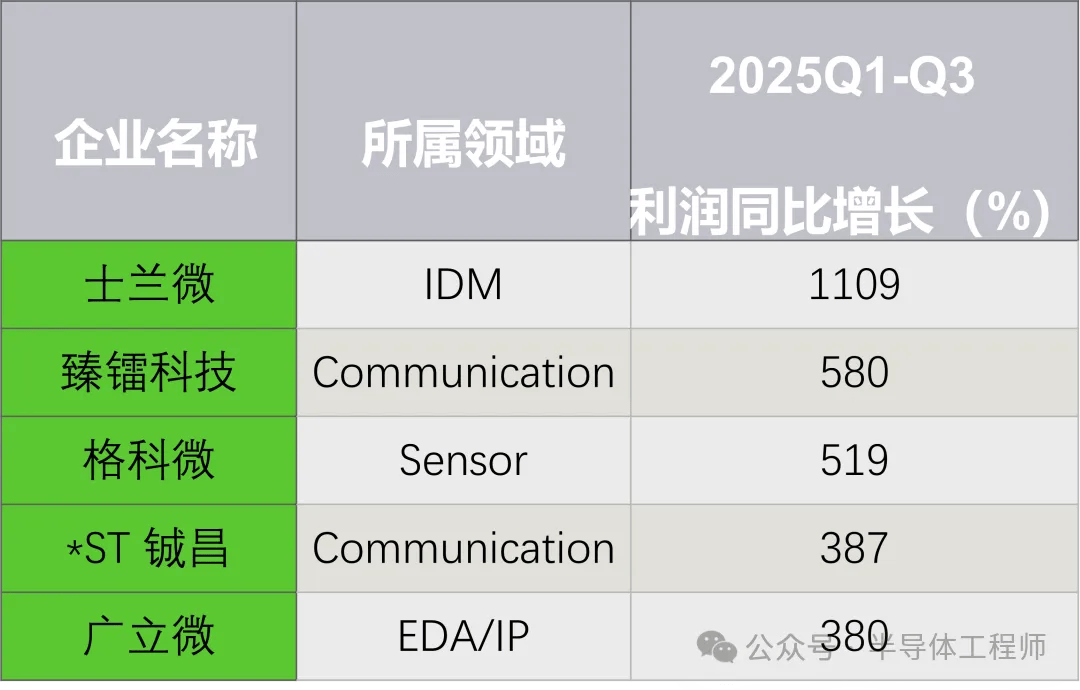

士兰微作为国内少有的IDM半导体企业,通过自建5、6、8英寸及参股12英寸芯片生产线,实现产能自主可控。2025年前三季度,公司各产线均满负荷生产,显著提升规模效应与毛利率。前三季度营收达到97.13亿元,同比增长稳健,利润同比暴增1109%,成为利润增长最快的上市企业。

各领域平均利润及增长速率对比:AI芯片扭亏为盈,EDA/IP亏损收窄

从平均利润来看,传感器和存储芯片领域依旧位居前列。豪威集团以32.10亿元的利润傲视群雄,这一成绩主要受益于智能驾驶带动CIS的需求爆发,以及全景和运动相机等智能终端市场的扩张。思特威前三季度利润同比增长156%,格科微更是高达519%,二者高成长都源于利润更高的高像素CIS产品放量。

在利润增长率上,AI芯片领域的拉升功臣无疑是寒武纪。2025年前三季度,寒武纪实现营收46.07亿元,同比增长2386.38%,收入基数的快速扩大直接推动利润端扭亏为盈。其他大算力AI芯片企业普遍还处于亏损状态,但寒武纪的盈利标志着本土AI芯片企业从"纯烧钱"阶段进入"规模效应"阶段。

EDA/IP领域虽然平均利润仍为负值,但增速很快。广立微以380%的利润增长率起到了拉升作用——其硬件业务受益于国内12英寸晶圆厂产能扩张,晶圆级电性测试设备订单激增。

通信领域平均利润出现负值,其中亏损比较严重的有翱捷科技(-3.94亿元)、裕太微(-1.28亿元),但他们相对于2024年亏损明显收窄。"利润增长率"实际反映的是"亏损收窄幅度"。此外,臻镭科技(598%)、*ST铖昌(405%)、唯捷创芯(298%)的利润增长率也起到了拉升作用。

臻镭科技2025年实现营收和归母净利润分别为4.32亿元和1.33亿元,同比分别增长42.3%和582.01%。其射频收发芯片、高速高精度ADC/DAC主要用于国防信息化、商业航天、低轨卫星星座等高端领域,军工及航天客户对价格敏感度低,更关注技术达标与交付保障,这支撑了高毛利定价。

*ST铖昌则是2025年通信领域的最大反转标的。从2024年的亏损戴帽,到2025年的业绩爆发、摘帽在即,核心得益于低轨卫星互联网的产业化落地与公司的技术垄断地位。2025年前三季度,公司实现营业收入3.06亿元,同比增长204.78%;归母净利润9035.86万元,同比增长386.56%。按退市新规,只要全年营收破3亿且净利润转正,就能摘帽——照此趋势,摘帽是大概率事件。

各领域平均销售毛利率对比:EDA/IP维持高位,通信与传感器显著上升

EDA/IP领域毫无疑问是最高的,但是相较2024年有所下滑。

EDA/IP领域毫无疑问是最高的,但是相较2024年有所下滑。

芯原股份的毛利率从2023年的44.75%一路下滑至2025年三季度的34.95%,主要因AI驱动的低毛利芯片定制业务占比激增,而高毛利的IP授权业务增长乏力。与之形成对比的是,华大九天、概伦电子等纯EDA软件企业毛利率维持90%+,华大九天2025年前三季度毛利率高达90.51%。

对比2024年,通信、处理器、传感器领域上升明显。通信领域主要因为特种应用的高毛利支撑;传感器方面,芯动联科的毛利率维持在86%,其在高性能MEMS惯性传感器上的高壁垒支撑高定价;处理器方面,海光信息毛利率61.19%,高端DCU占比提升拉动毛利率。海光信息前三季度实现营收94.90亿元,同比+54.65%;归母净利润19.61亿元,同比+28.56%。

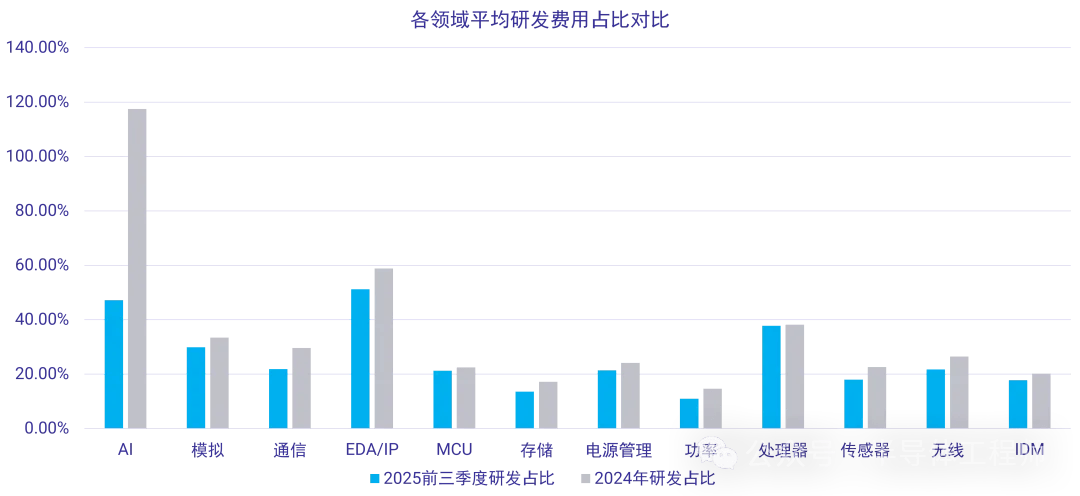

各领域平均研发费用占比对比:从"烧钱扩张"到"高质量发展"

例如沐曦2024年的研发占比120%,摩尔线程300%多,寒武纪更是接近700%。到了2025年Q3,寒武纪实现扭亏为盈,这一数值立马降下来。

而我们看到,2025年研发占比相较2024年普遍下降,这并非研发收缩,而是营收爆发式增长带来的"分母效应"——大部分厂商的绝对研发投入仍在增长。114家上市公司平均研发占比24.31%,较去年同期的33%均值有所下降;研发占比超过50%的企业从15家降至11家。

摩尔线程2025年前三季度研发占比降至110.00%(2024年为309.88%),龙芯中科研发占比91.83%(2024年为126.07%),华大九天研发占比69.20%(2024年为78.7%)。与2024年对比,前五名的研发占比均有所降低,但这并非研发投入减少,而是营收增长更快、研发效率提升、盈利改善的结果。行业从"烧钱扩张"进入高质量发展阶段,研发投入更聚焦、更可持续。

营收与同比增长TOP5:传统巨头与AI新贵的较量

2025年前三季度,营收排名前五的企业分别是:

这五家企业来自不同的领域,展现了中国芯片设计产业的多元化格局。豪威集团依托CIS在智能手机、汽车电子、安防领域的全面布局稳居榜首;江波龙则受益于AI算力对存储产品的旺盛需求;三安光电在化合物半导体领域的深耕;士兰微的IDM模式实现产能自主可控;海光信息则在国产服务器CPU和DCU领域实现批量交货。

但在营收同比增长前五中,有三家是AI芯片公司:

寒武纪2386%的同比增长率堪称"现象级"——这一数据背后,是国产AI芯片从"实验室"走向"数据中心"的质变。随着"思元"系列产品在运营商、金融、互联网等多个重点行业完成规模化部署,产品普适性与稳定性已通过客户严苛环境验证。

利润与增长TOP5:从规模效应到盈利拐点

2025年前三季度,利润最高的企业榜单呈现以下格局:

豪威集团再次登顶利润榜,主要受益于智能驾驶带动CIS的需求,以及全景和运动相机这类智能终端市场的扩张。海光信息则凭借服务器CPU和DCU的批量交货,利润规模位居第二。寒武纪以16.05亿元的利润规模位列第四,标志着AI芯片企业首次进入利润TOP5行列。

士兰微作为国内少有的IDM半导体企业,通过自建5、6、8英寸及参股12英寸芯片生产线,实现产能自主可控。2025年前三季度,各产线均满负荷生产,显著提升规模效应与毛利率,利润同比增长1109%,成为利润增长最快的上市企业。

*ST铖昌的反转得益于低轨卫星互联网的产业化落地与公司的技术垄断地位。2025年前三季度,公司实现营业收入3.06亿元,同比增长204.78%;归母净利润9035.86万元,同比增长386.56%。全年市场情绪由"风险规避"转向"成长溢价",成为商业航天赛道的核心标的。

销售毛利率TOP5:技术壁垒构筑盈利护城河

从销售毛利率来看,排名前五的企业分别是:

两家EDA企业占据前两位,展现了软件工具类企业的轻资产、高附加值特性。芯动联科主营产品为MEMS陀螺仪和MEMS加速度计,是国内唯一覆盖导航级MEMS惯性器件的公司,能够在更低价格上对海外产品实现替代,毛利率维持在86%的高位。

臻镭科技的射频收发芯片、高速高精度ADC/DAC,主要用于国防信息化、商业航天、低轨卫星星座等高端领域,军工及航天客户对价格敏感度低,更关注技术达标与交付保障,这支撑了高毛利定价。如果要加上一个第六名,那么*ST铖昌又会上榜——其2025年前三季度毛利率跃升至69.72%,同比提升超17.52个百分点。

研发占比TOP5:从"烧钱"到"造血"的效率革命

2025年前三季度,研发占比排名前五的企业分别是:

与2024年对比,前五名的研发占比均有所降低,但这并非研发投入减少,而是营收增长更快、研发效率提升、盈利改善的结果。行业从"烧钱扩张"进入高质量发展阶段,研发投入更聚焦、更可持续。

摩尔线程的研发占比从2024年的309.88%骤降至2025年前三季度的110.00%,降幅接近200个百分点。这一变化的背后是营收的爆发式增长——2025年预计实现营业收入14.5亿元到15.2亿元,同比增幅在230.70%到246.67%之间。

三家处理器企业上榜,原因在于CPU、FPGA等处理器属于高度复杂、迭代快的集成电路产品,需持续投入底层架构、指令集、EDA工具、先进制程等研发。以龙芯中科为例,其采用完全自主的 LoongArch 指令集,需从零构建软硬件生态,研发成本远高于基于ARM/x86授权的厂商。

结语:中国芯片设计产业的"质变"前夜

2025年,是中国芯片设计产业的转折之年。这一年,我们见证了AI芯片从"烧钱"到"盈利"的历史性跨越,见证了存储芯片的超级周期,见证了传感器企业在汽车智能化浪潮中的崛起,也见证了IDM企业在产能自主可控道路上的坚定前行。

我们看到的不仅是一组组亮眼的数据,更是一个产业从"量变"走向"质变"的清晰轨迹。

当然,挑战依然存在:通信领域的整体亏损、EDA/IP企业的盈利困局、处理器领域的高研发投入压力,都在提醒我们——中国芯片设计产业的"质变"尚未完成。当规模效应开始显现,当技术壁垒逐步建立,当市场需求持续爆发,中国芯片设计产业的未来,值得我们保持审慎而坚定的乐观。

备注:

1.由于部分公司2025年全年财报暂未公布,上述China Fabless 100 beta版本基于前三季度财报。在2025年全部Fabless财报公布后,我们会再次发布最终版本。

2.EDA/IP公司和IDM并不是Fabless类别,但由于数量较少且和IC设计强相关,我们也暂时纳入了Fabless100的排名中,帮助大家了解其相对位置。

3.此排名只统计了A股。

4.点击了解China Fabless 100排行榜具体计算模型。

来源于电子工程专辑,作者EE Times China