【个股价值观】明微电子:深圳新产线投产,LED驱动芯片多维应用爆发

核心观点:作为国内LED驱动芯片领域的核心企业,明微电子依托Fabless轻资产模式实现研发与产能的高效协同,2024年底深圳新产线投产、MiniLED驱动芯片营收占比突破45%两大关键进展,为公司营收修复注入强劲动力,而高端显示、智能照明、新能源汽车车载显示等下游高景气赛道的持续爆发,进一步打开了公司的长期成长空间。

与此同时,公司也面临着车规认证进度滞后、海外政策限制收紧、行业竞争加剧及新增产线良率波动等多重挑战,且GaN技术布局、海外市场拓展速度均有待提升。

整体来看,技术积累、产能保障与客户资源的深度协同构成了公司的核心竞争力,叠加稳健的财务结构和针对性的风险应对措施,明微电子有望在LED驱动芯片国产替代浪潮中实现稳健发展,而长期成长则高度依赖Mini/MicroLED技术迭代及车载、新能源等新兴领域的突破成效。

一、公司概况:LED驱动芯片核心企业,股权与团队支撑战略落地

深圳市明微电子股份有限公司成立于2003年10月,2020年8月成功登陆上交所科创板(股票代码688699),自成立以来始终专注于集成电路研发设计、封装测试和销售,是国内LED驱动芯片领域的核心企业之一。

公司股权结构稳定,形成“实控人绝对控股+核心团队深度绑定+产业资本战略赋能”的复合型结构,实控人王乐康通过直接及间接方式合计持股超30%,其作为公司创始人,拥有深厚的行业经验,为公司的技术战略布局提供了核心支撑。

产业资本的深度参与成为公司发展的重要助力,其中国投创业基金持股3.51%、香港中央结算持股7.89%,不仅为公司提供了充足的资金支持,更带来了优质的产业链资源协同与资本市场对接优势。除核心实控人外,公司核心团队阵容强大,核心成员背景如下:

核心团队的专业背景与公司“深耕LED驱动IC+拓展新型显示”的战略定位高度契合,有效提升了研发成果的转化效率。

商业模式上,明微电子采用Fabless轻资产模式,聚焦集成电路设计核心环节,通过与台积电、中芯国际等头部晶圆厂合作保障产能供应,同时依托自建封装测试产线实现产品交付,这种模式既控制了固定资产投入,又提升了供应链灵活性,让公司能够将更多资源集中于核心技术研发与客户需求响应上。

销售端,公司采用分销为主、直销为辅的模式,分销渠道覆盖国内30+省市及海外多个地区,快速触达LED显示、消费电子电源、物联网设备等多个应用领域;直销渠道直接对接利亚德、小米、华为等头部客户,保障营收稳定性。研发端,公司建立了规范的技术迭代流程体系,2025H1研发投入占营收比例达12.3%,重点布局Mini/MicroLED、车载显示驱动等新兴领域,Fabless模式下的研发灵活性与产能稳定性形成有效协同,为高端显示芯片、新能源领域芯片等产品的技术落地与市场拓展提供了保障。

研发实力方面,公司核心研发成员均具备国际头部半导体企业研发或产业经验,技术方向精准贴合公司发展战略,截至目前,公司累计申请布图设计286项、有效发明专利167项,形成了坚实的技术壁垒,为LED驱动芯片国产替代和中高端产品布局奠定了坚实基础。其中,核心团队主导的高压BCD工艺、LED恒流控制技术、MiniLED背光驱动技术等成果显著,多项产品实现批量供货并切入头部客户供应链。

二、行业与竞争格局:高景气赛道下,国产替代与国际竞争并存

LED驱动芯片作为电子设备的“显示动力核心”,广泛应用于LED显示、智能照明、消费电子电源、车载显示、工业控制等多个关键领域,受益于下游高端显示、新能源汽车等产业的快速发展,当前LED驱动芯片行业呈现出规模增长与技术升级双重特征。从市场规模来看,2025年全球LED驱动芯片市场规模达到125亿美元,其中国内市场占比约62%,规模达480亿元人民币,已成为全球最大的需求市场;展望未来,2025-2028年全球市场复合增长率(CAGR)达8.2%,其中Mini/MicroLED细分领域CAGR预计达18.5%,显著高于行业整体增速,行业进入高景气增长周期。

需求结构上,高端显示、智能照明、新能源汽车车载显示三大领域贡献了国内LED驱动芯片主要需求增量,其中2025年全球MiniLED电视渗透率达15%,新能源汽车车载MiniLED显示屏渗透率达22%,直接带动高端LED驱动芯片需求同比增长45%,成为行业核心增长动力。技术趋势方面,Mini/MicroLED驱动芯片逐步替代传统LED驱动产品,高集成度、高刷新率、低功耗成为产品核心发展方向,这也对行业内企业的技术研发能力提出了更高要求。

下游多领域需求的持续爆发,形成了对LED驱动芯片的全方位拉动,其中高端显示是核心驱动力量,智能照明、车载显示则为行业提供了新增量支撑,具体影响如下表所示:

竞争格局方面,当前全球LED驱动芯片市场呈现“国际寡头垄断,国内分层竞争”的格局。国际市场上,德州仪器、安森美、恩智浦等国际巨头占据了全球高端LED驱动芯片市场45%以上的份额,其核心优势如下表所示:

国内市场则呈现分层竞争态势,一线厂商(如富满微等)引领行业发展,二线厂商(如明微电子等)快速跟进。一线厂商在产能规模、车规认证进度上具备优势;明微电子则依托Fabless模式的灵活性和技术积累,在高刷新率MiniLED驱动芯片领域具备明显的差异化优势,但在多方面与一线厂商存在差距,具体对比如下:

三、核心竞争力分析:技术、产能、客户协同,构筑差异化优势

明微电子的核心竞争力,本质上是Fabless模式下技术、产能与客户布局的深度协同,依托轻资产模式的灵活性与稳定性,公司能够精准对接下游高增长需求,同时在核心工艺、供应链管理、客户布局等方面形成了独特的差异化优势,为公司的稳健发展提供了有力支撑。

产能布局方面,公司采用“委外晶圆代工+自建封装测试线+规划扩产项目”的多维度布局策略,既巩固了LED显示、消费电子的基本盘,又成功卡位高端显示、车载电子、新能源等高增长领域,产能规划与行业需求趋势高度契合,具体产线详情如下:

MiniLED封装扩产项目是公司未来增长的核心产能支撑,主要生产高端显示用Mini/MicroLED驱动芯片及车载显示驱动芯片,精准匹配高端显示、新能源汽车等高增长需求,投产后将大幅提升公司中高端产品的供应能力。

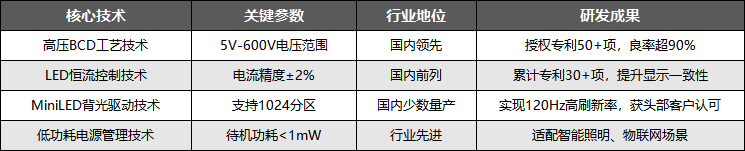

技术优势方面,公司核心技术聚焦于LED驱动芯片的关键工艺,在高压BCD制程、LED恒流控制、MiniLED背光驱动等领域形成了国内领先优势,核心技术详情如下:

这些核心技术为公司进入高端显示、车载电子等高端供应链奠定了坚实基础,核心技术指标优于行业平均水平。

产品矩阵方面,公司核心业务分为LED驱动芯片、电源管理芯片、物联网芯片三大板块,覆盖显示、消费电子、工业、车载、新能源五大应用领域,形成了“LED驱动芯片贡献主要营收,电源管理芯片、物联网芯片拓展高附加值场景”的合理产品结构,多元化布局有效降低了单一领域的市场波动风险。

其中,LED驱动芯片板块主要包括通用LED驱动芯片、Mini/MicroLED驱动芯片等产品,涵盖消费级、工业级、车规级多个市场定位,是公司的主要营收来源,广泛应用于LED显示屏、智能电视背光、车载显示、智能照明等场景;电源管理芯片、物联网芯片板块作为营收补充,分别应用于消费电子电源、智能家居传感器等领域,三大板块协同发展,提升了公司的抗风险能力和盈利稳定性。

供应链与客户布局方面,公司供应链各环节协同优化,客户结构优质,覆盖全球核心应用场景,为公司的稳定运营提供了保障。供应链层面,公司布局兼顾稳定性与效率,抗风险能力较强:上游晶圆供应方面,与台积电、中芯国际等头部厂商长期合作,有效避免了单一供应商依赖;下游销售渠道采用分销+直销模式,覆盖国内30+分销网点及海外多个地区,直销渠道绑定头部客户,保障营收稳定性,分销渠道拓展中小客户,提升市场覆盖度;产能利用率方面,2025年达92%,较行业平均水平高7个百分点,能够保障订单快速交付。

客户布局方面,公司客户涵盖LED显示、消费电子、物联网、工业控制四大领域的核心龙头企业,客户结构优质,标杆客户的合作不仅保障了营收稳定,更提升了公司的品牌影响力和行业认可度。其中,LED显示领域聚焦高端显示屏场景,营收占比达60%,核心标杆客户包括利亚德、洲明科技;消费电子电源领域聚焦手机充电器、智能电视电源场景,营收占比达20%,核心客户为小米;物联网设备领域聚焦智能家居传感器场景,营收占比达10%,核心客户为华为;工业控制领域聚焦工业控制电源场景,营收占比达10%,核心客户为行业头部企业,四大领域的龙头客户合作,为公司的长期发展提供了稳定支撑。

财务结构方面,公司财务状况整体稳健,资产负债率远低于行业平均水平,现金储备充裕,偿债能力极强,且存货周转效率持续改善,运营风险可控,为研发投入和产能扩张提供了充足的财务支撑。这一优势在后续财务状况深度分析中将进一步体现,也是公司应对行业风险、实现稳健发展的重要保障。

四、财务状况深度分析:营收趋稳修复,盈利质量提升,财务结构持续优化

2022-2025年期间,明微电子营收实现“降后趋稳”修复态势,核心驱动力来自Mini/MicroLED驱动芯片、新能源领域芯片等产品线的拓展;受产品结构优化、成本控制等因素影响,公司盈利质量持续提升,净利率较低谷期显著改善,同时财务结构持续优化,运营效率稳步提升,为公司的长期发展提供了坚实的财务保障。

公司2022-2025年核心财务数据如下表所示,整体呈现营收趋稳、净利润改善、财务结构稳健的特点:

2022-2024年,公司营收复合增长率(CAGR)约-6.1%,2025年Q3累计营收同比微增1.5%,显示营收下滑态势逐步缓解;资产负债率始终维持在30%以下,2025年Q3为21%,远低于行业平均水平,体现了公司极强的财务稳健性。

成长性方面,Mini/MicroLED业务与海外市场已成为公司营收增长的双核心引擎,新能源领域则成为新的增长亮点。2025年Q3,公司MiniLED驱动芯片产品线贡献营收占比达45%,较2024年提升25个百分点,贡献了当年营收总增量的核心部分;海外市场方面,2025年公司海外收入占比从2024年的18%提升至22%,东南亚市场收入快速增长,海外市场的持续拓展,将进一步拓宽公司的营收来源。此外,公司产能利用率维持在92%的高位,有效放大了高增长产品线的增长效应,为营收增长提供了支撑。

盈利质量方面,2025年公司盈利质量持续提升,显著高于行业平均水平——2025年LED驱动芯片行业平均毛利率为20%,而公司毛利率达25.23%,处于行业领先地位。毛利率修复主因产品结构优化:2025年高毛利MiniLED驱动芯片占比从2024年的20%升至28%,其毛利率32%拉动整体毛利率提升2.5个百分点;同时,企业与台积电签订长单采购协议,晶圆成本同比下降8%,抵消上游原材料价格波动影响。

同时,公司存货周转效率持续提升,2025年Q3存货周转天数为171.82天,较2022年减少51天,主要得益于公司通过数字化系统优化库存管理,淘汰老旧产品,使得滞销产品占比从2024年的20%降至12%,库存管理效率显著提升。

现金流方面,公司经营性现金流与净利润匹配度良好,体现了良好的盈利真实性;虽受海外新客户账期延长影响,现金流面临一定压力,但公司通过优化供应商付款周期,有效缓解了资金压力,保障了现金流的稳健性。

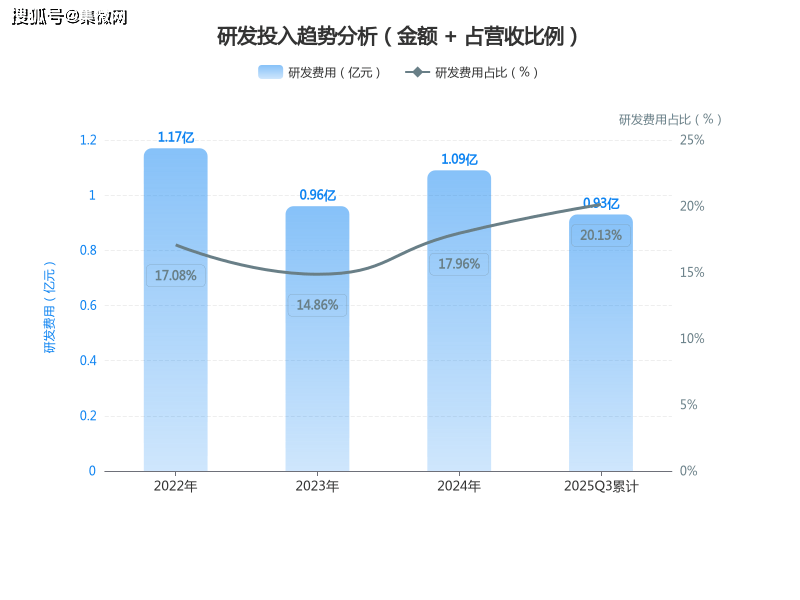

研发投入方面,公司投入聚焦核心战略,研发成果转化效率高。2025年Q3公司研发费用为0.93亿元,全年预计约1.24亿元,研发投入总量稳定,结构持续优化,资源高度集中于Mini/MicroLED、车载驱动芯片等核心战略方向,研发成果与商业价值转化紧密关联。具体来看,2025年Mini/MicroLED项目研发投入占总研发费用的60%,传统产品占比下降,资源集中度高于行业均值,确保了核心技术研发的投入力度。

风险指标方面,公司财务结构极度稳健,抗波动能力极强,无需依赖外部融资即可支撑未来研发和产能扩张需求。偿债能力方面,2025年Q3公司资产负债率仅21%,较2024年略有上升,但仍远低于行业平均;现金及现金等价物达5.2亿元,占总资产的34%,偿债能力极强。债务结构方面,短期债务占比从2023年的60%降至45%,利息支出压力小,债务压力极小。

运营风险方面,应收账款周转天数虽略有延长,但公司通过建立严格的客户信用评级体系,有效控制了坏账风险;同时,存货周转天数持续下降,库存积压风险进一步降低。资本保障方面,2025年公司通过引入战略投资者获股权融资0.8亿元,现有现金储备可覆盖未来研发投入和产能扩张需求,资本保障充足,为公司的长期发展提供了坚实支撑。

五、未来增长动力与潜在风险

明微电子的未来发展,既面临着行业高景气、产能落地、技术突破、市场拓展四大机遇的叠加,有望实现持续增长;也面临着内外部多重风险的制约,若未能有效应对,将影响公司的盈利能力和市场份额,整体呈现“机遇与挑战并存”的发展态势。

5.1核心增长动力:四大机遇叠加,打开长期成长空间

公司未来增长依托于四大机遇的协同发力,其中高端显示、智能照明、新能源汽车车载显示三大高增长赛道成为核心增长极,工业控制则为公司提供稳定的现金流支撑,多动力协同,推动公司长期成长。

一是高端显示持续高增的带动。2025年全球MiniLED电视渗透率达15%,MicroLED商用显示订单同比增长70%,直接带动高端LED驱动芯片需求同比增长45%;公司Mini/MicroLED驱动芯片已通过TCL、三星等头部客户验证,2025年Q3订单量环比增长30%,随着产能释放和客户拓展,未来增长潜力巨大。

二是智能照明场景拓展带来的机遇。智能照明市场爆发推动低功耗驱动芯片需求激增,公司针对智能照明开发的AI智能照明驱动芯片已应用于头部智能家居品牌,2025年预计该业务占比将从2024年的8%提升至15%,为公司带来新的营收增长亮点。

三是新能源汽车车载显示升级的支撑。2025年新能源汽车车载MiniLED显示屏渗透率达22%,单台车驱动芯片用量提升至120颗,车载LED驱动芯片市场规模同比增长60%;公司车载显示驱动芯片已通过AEC-Q100认证,进入国内头部车企验证阶段,预计2026年实现量产,成为公司重要的增长支撑。

四是产能释放与技术突破的支撑。公司MiniLED封装扩产项目于2025年达产,新增产能主要用于高端显示和车载显示驱动芯片,可覆盖约300万台高端电视、50万辆新能源汽车的配套需求;同时,MicroLED驱动芯片良率从2024年的82%提升至88%,技术突破将推动产品结构向中高端升级,提升盈利水平。

5.2潜在风险与挑战:内外部因素交织,制约短期发展

尽管公司面临多重增长机遇,但也面临着行业、外部政策、自身发展、市场竞争等多方面的风险与挑战,内外部因素交织,制约着公司的短期发展。

一是行业竞争加剧风险。国内富满微等企业宣布扩产MiniLED驱动芯片产能,部分厂商推出价格更低的通用型产品,导致部分细分市场价格下降3%-5%;同时,国际巨头德州仪器加大中国高端显示驱动芯片布局,对国内企业形成挤压,公司中高端市场份额将受到双重挤压,2025年Q1毛利率已较2024年Q4略有下降。

二是外部政策限制风险。2025年第二季度,美国拟扩大对中国半导体设计企业的出口限制,涉及高精度驱动芯片的关键设计工具及原材料供应,虽公司目前海外收入占比仅22%,但未来若拓展欧美市场可能受限,制约公司的全球化发展进程。

三是自身技术与产能短板。一方面,公司2024年底新增的光明产线初期良率有波动,最低至82%,若后续提升不及预期,将增加生产成本并影响交付周期;另一方面,公司在GaN领域的布局相对滞后,而GaN器件在快充领域的渗透率快速提升,可能错失快充市场的增长机会;此外,车规认证滞后于一线厂商,导致车载订单增量显著低于对手。

四是供应链与成本风险。2025年以来晶圆代工价格同比上涨10%,虽公司与中芯国际签订了长期供货协议,但协议价格较2024年上涨5%,将增加生产成本,若产品提价不及时,利润空间可能进一步被挤压;同时,上游供应链部分核心封装材料供应存在不确定性,可能影响生产连续性。

六、风险应对措施与公司展望

面对行业和自身的多重风险,明微电子已采取一系列针对性措施,从技术研发、产能优化、供应链稳定、客户拓展等多维度发力,有效化解风险,保障公司稳健发展;展望未来,公司短期有望依托高景气赛道实现稳健增长,长期则需依赖Mini/MicroLED技术迭代与车载、新能源等新兴领域的突破,实现从细分龙头到行业领军企业的跨越。

综合来看,明微电子凭借技术、产能、客户的协同优势,叠加稳健的财务结构和针对性的风险应对措施,短期有望在高端显示、智能照明、车载显示的高景气赛道中抓住机遇,实现稳健增长。Mini/MicroLED业务的持续放量、扩产项目的产能释放、海外市场的拓展,将共同推动公司营收和盈利能力稳步提升,消费电子、工业控制业务则为公司提供稳定的现金流支撑,保障公司运营的稳定性。

长期来看,公司的成长高度依赖Mini/MicroLED技术突破、车载显示市场的深度拓展,以及LED驱动芯片国产替代的持续推进。公司的核心不可替代性在于将技术研发、产能保障与市场资源深度融合,Fabless模式的灵活性让公司能够快速对接下游需求,产业资本和核心团队的支撑则为技术研发和市场拓展提供了有力保障。

若公司能够加快弥补技术和认证短板,持续推进中高端产品转型,深化车载显示、新能源等新兴领域布局,不断提升核心技术竞争力和市场份额,有望在国内LED驱动芯片国产替代浪潮中实现从细分龙头到行业领军企业的跨越,逐步打破国际巨头的垄断,成为全球LED驱动芯片领域的核心中国企业,实现长期高质量发展。