直流电源继电器市场报告2026:洞察行业趋势,把握投资先机

在当前工业自动化、新能源汽车、智能电网等快速发展的背景下,直流电源继电器作为关键的电气控制元件,其市场需求持续攀升。

直流电源继电器是一种通过小电流控制大电流通断的电磁开关装置,广泛应用于直流电路中。与交流继电器不同,直流继电器在断开时不会产生过零点,因此对灭弧能力要求更高,设计也更为复杂。其核心应用场景包括电动汽车充电系统、光伏逆变器、储能设备、轨道交通控制系统以及各类工业自动化设备。

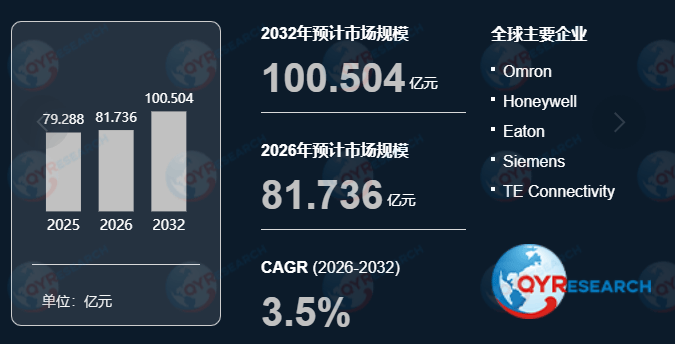

随着全球能源结构向绿色低碳转型,直流供电系统的重要性日益凸显,这也直接推动了直流电源继电器市场的扩张。根据QYResearch报告出版商调研统计,2025年全球直流电源继电器市场销售额达到了79.26亿元,预计2032年将达到100.5亿元,年复合增长率(CAGR)为3.5%(2026-2032)。

市场驱动因素解析

1. 新能源产业爆发式增长

新能源汽车和可再生能源发电是拉动直流电源继电器需求的两大引擎。以电动汽车为例,每辆电动车通常需要多个高压直流继电器用于电池管理系统(BMS)、充电接口和电机控制。随着各国“双碳”目标推进,电动车销量激增,直接带动了继电器采购量。

2. 工业自动化升级加速

智能制造和工业4.0战略在全球范围内深入推进,工厂对高可靠性、长寿命、小型化继电器的需求不断提升。直流电源继电器因其响应快、控制精准,在PLC、伺服驱动器、机器人等设备中扮演着不可或缺的角色。

3. 政策与标准支持

中国、欧盟、美国等地相继出台鼓励高效电气元件使用的政策,并制定更严格的能效与安全标准。这促使企业加快产品迭代,采用更高性能的直流继电器,从而进一步扩大市场报告所覆盖的细分领域。

竞争格局与主要厂商

目前,直流电源继电器市场呈现“国际巨头主导、本土企业追赶”的格局。国际品牌如欧姆龙(Omron)、泰科电子(TE Connectivity)、松下(Panasonic)和宏发股份(Hongfa)等凭借技术积累和全球渠道占据高端市场。而国内企业如宏发、汇港、天波等则依托成本优势和本地化服务,在中低端市场快速渗透,并逐步向高端领域突破。

值得注意的是,近年来部分中国厂商通过自主研发,在高压直流继电器领域取得技术突破,成功进入特斯拉、比亚迪等头部车企供应链。这种“国产替代”趋势不仅提升了本土企业的市场份额,也为整个行业的市场报告提供了新的观察维度。

区域市场表现差异

从地域分布来看,亚太地区是全球最大的直流电源继电器消费市场,占比超过50%。其中,中国因制造业基础雄厚、新能源产业链完整,成为增长最快的国家。北美市场则受益于电动车普及和数据中心建设,对高可靠性继电器需求旺盛。欧洲市场受绿色新政推动,在光伏和风电配套设备中大量采用直流继电器。

不同区域的用户对产品性能、认证标准、交付周期的要求存在差异,企业在制定市场策略时需结合本地化需求,这也是专业市场报告中不可或缺的分析内容。

未来发展趋势展望

- 小型化与高功率密度并行:随着设备空间受限,继电器需在更小体积内实现更高电流承载能力。

- 智能化集成:具备状态监测、故障预警功能的智能继电器将成为新方向。

- 材料与工艺创新:新型触点材料(如银氧化锡)和真空密封技术将提升产品寿命与安全性。

- 定制化服务兴起:客户不再满足于标准品,而是要求按应用场景定制解决方案。

下一篇:半自动轮转切片机