可控核聚变系列研究(五):“超导-磁体”:可控核聚变价值量最高环节

今天分享的是:可控核聚变系列研究(五):“超导-磁体”:可控核聚变价值量最高环节

报告共计:44页

可控核聚变“超导-磁体”环节核心研究总结

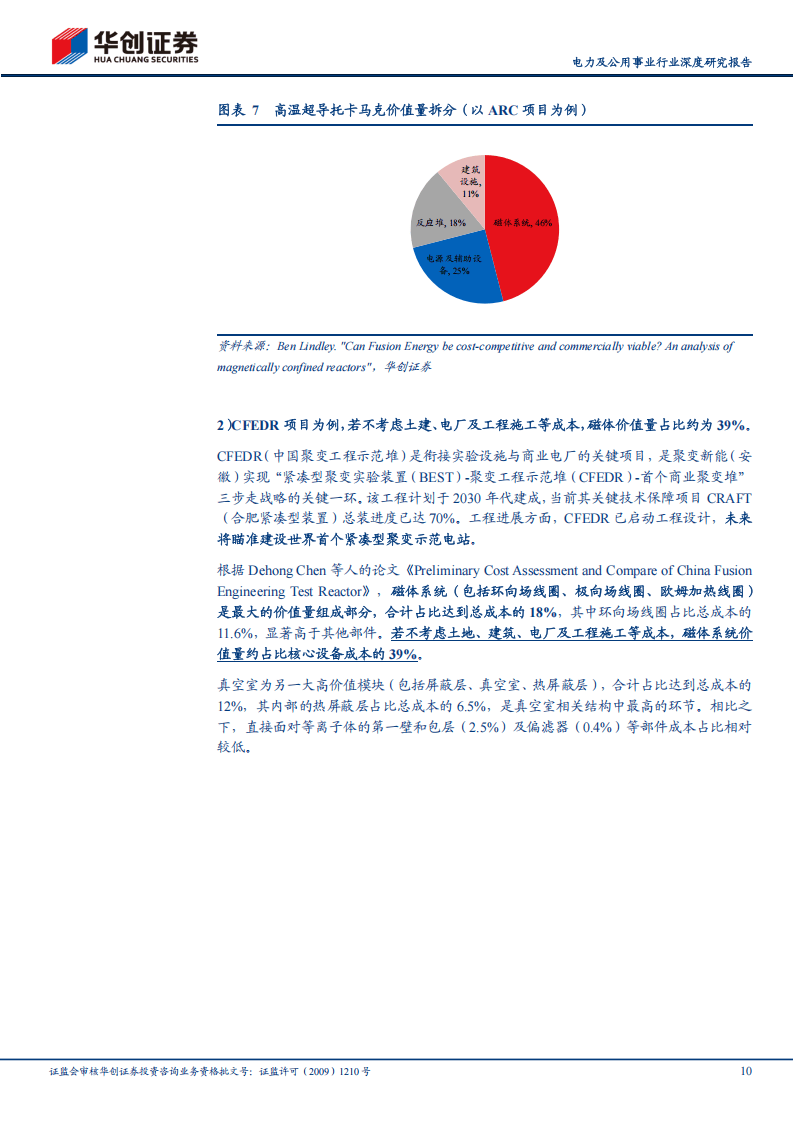

超导-磁体是可控核聚变托卡马克装置的核心部件,承担着约束亿度等离子体的关键作用,也是该领域价值量占比最高的环节。其中,低温超导磁体价值占比约3成,高温超导磁体占比约4成,两类技术路线共同支撑行业发展。

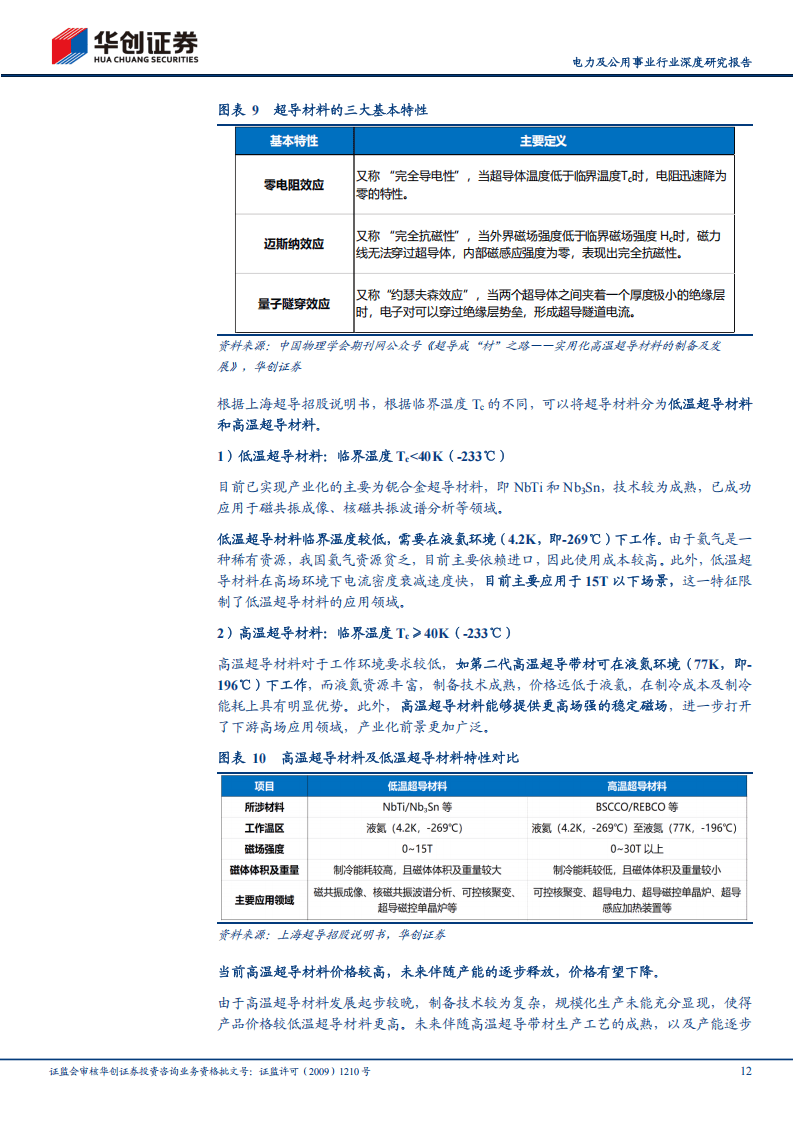

当前,低温超导技术相对成熟,已实现批量稳定供货,形成了完善的产业化链条。其核心材料为NbTi和Nb₃Sn合金,需在液氦环境下工作,虽制冷成本较高,但加工技术成熟、稳定性优,仍是ITER、EAST等大型核聚变装置的主流选择。国内企业西部超导已实现全产业链覆盖,产品通过ITER项目验证,同时供应国内外多个重大项目,技术实力达到国际先进水平。

高温超导材料以REBCO为代表,凭借液氮温区运行的经济性、更高的临界磁场强度及更紧凑的系统体积,成为下一代核聚变装置的核心发展方向。其产业链上游依赖稀土、银、铜等矿产资源,中游材料制造为核心环节,下游可控核聚变是最大应用领域,2024年占比达38%。上海超导作为行业领军企业,2024年产能达1334千米,国内市占率超80%,全球市场占有率达三分之一,技术与市场优势显著。

可控核聚变行业正逐步进入资本开支扩张周期,预计2025-2028年这一趋势将更加明显。2025年以来,行业招标与中标活动持续活跃,11月单月招标金额达39亿,显著超过前三季度总和,12月中标项目总额超24亿,显示行业已步入实质性推进阶段。市场规模方面,2024-2030年全球可控核聚变用第二代高温超导带材市场规模复合增长率预计达59.3%,2030年将达到49亿元/年;国内相关核聚变项目合计资本开支规模超千亿,对应高温超导磁体市场规模近300亿,高温超导带材市场规模超百亿。

除核心企业外,永鼎股份通过控股东部超导切入高温超导带材供应链,联创光电卡位高温超导磁体环节并参与“星火一号”建设,精达股份作为上海超导第一大股东布局相关赛道,共同构成了国内超导-磁体领域的产业生态,为行业持续发展提供支撑。

要不要我帮你整理一份超导-磁体环节技术与市场数据汇总表?

以下为报告节选内容