雅创电子欲“包圆”两子公司股权,未设业绩承诺条款,提示近亿商誉或有减值风险

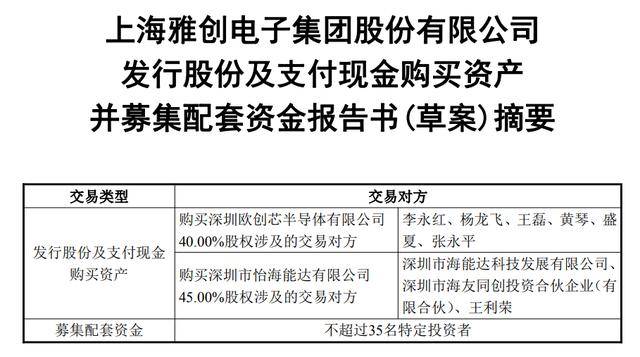

雅创电子(301099)12月31日晚间发布发行股份及支付现金购买资产并募集配套资金报告书(草案)摘要(以下简称摘要)。摘要显示,公司拟购买深圳欧创芯半导体有限公司(以下简称欧创芯)40%股权和深圳市怡海能达有限公司(以下简称怡海能达)45%股权并募集配套资金。本次交易完成后,欧创芯和怡海能达将成为上市公司全资子公司。

值得注意的是,本次交易未设置任何业绩承诺及补偿条款。雅创电子在摘要中解释称,由于本次交易系上市公司向控股股东、实际控制人或者其控制的关联人之外的特定对象购买资产且未导致控制权发生变更,因此本次交易未设置交易对方对标的公司的业绩承诺条款。雅创电子并因此提请投资者注意相关风险。

交易完成后将全控两子公司

摘要显示,上市公司拟通过发行股份及支付现金的方式购买李永红、杨龙飞、王磊、黄琴、盛夏、张永平持有的欧创芯40%的股权,以及海能达科技、海友同创、王利荣持有的怡海能达45%的股权;同时,拟向其他不超过35名特定投资者发行股份募集配套资金。本次交易前,上市公司分别持有欧创芯60%股权和怡海能达55%股权;本次交易完成后,欧创芯和怡海能达将成为上市公司全资子公司。本次交易构成重大资产重组,不构成关联交易和重组上市。

发行股份购买资产具体方案方面,本次发行价格为30.68元/股,不低于定价基准日前120个交易日的上市公司股票交易均价的80%。发行数量为8,205,750股,占发行后上市公司总股本的比例为5.30%。

募集配套资金方面,本次向其他不超过35名特定投资者发行股份募集配套资金的发行对象所认购的上市公司的股份,自发行结束之日起6个月内不得转让。本次拟募集配套资金的总额不超过25,175.25万元,不超过本次交易中以发行股份方式购买资产的交易价格的100%,且发行股份数量不超过本次交易前上市公司总股本的30%。

意在增强公司在两行业核心竞争力

摘要介绍了两家子公司的情况。

欧创芯是一家模拟芯片研发商,专注于模拟集成电路设计、研发及销售,产品主要聚焦于LED照明驱动、电源管理相关的集成电路设计及配套方案服务,目前拥有LED照明驱动芯片、DC-DC电源管理芯片两大产品线,其中LED照明驱动芯片主要应用于LED车灯照明(包括汽车车灯后装市场、电动两轮车车灯后装市场)、智能照明、舞台灯照明、应急消防等细分市场,DC-DC电源管理芯片主要应用于电动两轮车、智能小家电、车载设备等细分市场,在电动两轮车市场可广泛应用于智能仪表、智能电池管理、GPS追踪器等领域。欧创芯产品在汽车车灯后装市场及电动两轮车市场具有较高的市场占有率和品牌知名度,并在DC-DC恒压产线中具有一定的竞争优势。

怡海能达是一家电子元器件行业的代理分销商,主营业务为电子元器件的代理分销,产品涉及的应用领域和服务的客户群体涵盖通讯、汽车、工控、医疗、家电、照明、电源、安防、新能源及消费电子等多个行业和领域。怡海能达主要代理的产品包括被动器件、分立器件、IC和模块产品等,并与国际知名品牌原厂建立了长期稳定的合作关系,取得了村田、松下、TELINK、昕诺飞等在内的全球领先电子元器件行业设计制造商的授权分销商资质。

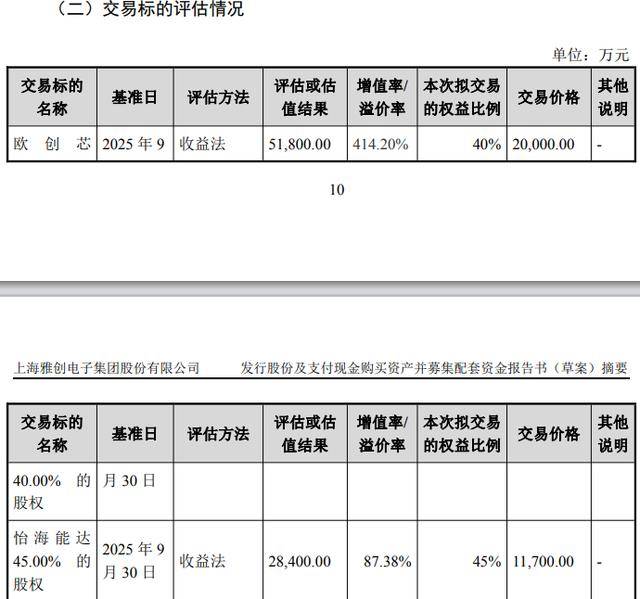

估值方面,以2025年9月30日为基准日,以收益法评估,欧创芯股权估值5.18亿元,增值率414.20%;怡海能达股权估值2.84亿元,增值率87.38%。

对于交易目的,摘要称,通过收购标的公司的少数股权,上市公司能够进一步增强对标的公司的控制,有利于公司内部资源整合,提升经营管理效率,增强上市公司在电子元器件分销行业、模拟芯片设计行业的核心竞争力。

摘要表示,本次交易可提升上市公司业务规模和盈利能力,提升股东回报。上市公司前次收购完成后,标的公司经营业绩、盈利情况良好。2023年、2024年,欧创芯实现营业收入8,523.54万元和11,699.16万元,净利润2,281.71万元和4,631.29万元;怡海能达实现营业收入44,103.46万元和51,775.23万元,净利润2,275.51万元和2,905.88万元。本次交易后上市公司能够进一步提高在欧创芯、怡海能达享有的权益比例,有效增强上市公司的盈利能力,为上市公司整体经营业绩提升提供保证,有利于保障上市公司和全体股东的利益。

提示商誉减值等风险

读创财经注意到,摘要用了较大篇幅提示风险,其中包括行业风险、标的公司风险、商誉减值风险等。

半导体行业周期及下游应用市场波动风险

标的公司产品所属的半导体行业历史发展过程中呈现了较强的周期性特征。2022年以来,受世界宏观经济、全球贸易政策及国际局势等多重影响,行业发生了新一轮周期性波动。如果行业下行周期持续较长、幅度较大,则可能对标的公司的整体经营业绩造成不利影响。

从下游应用来看,标的公司怡海能达及欧创芯的产品应用于通讯、汽车、电动两轮车、工控、光通信、照明、电源、安防、新能源及消费电子等行业,其终端产品具有消费属性和工业属性,市场需求不可避免地受到下游应用领域市场的影响。近年来,部分下游应用领域市场如消费电子行业等需求较为疲软。如未来标的公司产品应用市场增长速度放缓或国家产业政策出现不利变化,标的公司的经营业绩可能受到不利影响,存在一定的业绩下滑风险。

电子元器件分销市场竞争加剧的风险

从电子元器件分销行业来看,近年来中国本土电子元器件分销市场规模快速增长,但由于受到资金、人员、资源以及海外分销商强势竞争等因素影响,本土分销商普遍规模较小,处于相对分散的市场格局。且由于电子元器件分销行业的上游产品线多元化,下游客户分散,上游代理权和下游客户资源处于分割、稳定的状态,单个分销商往往很难打破细分领域的壁垒获取竞争对手的代理产品线和客户。相反,大型分销商可以享受规模效应,凭借其代理产品线广泛的下游应用领域获取更多的客户及市场份额,甚至可以提升对原厂的议价能力,降低系统采购成本,因而拥有更强的市场竞争力。

随着行业收购兼并的整合,行业内具备优质代理产品线和客户资源的分销企业数量不断增加,行业集中度日益提升,怡海能达的电子元器件分销业务将面临更加激烈的市场竞争,如果未来怡海能达不能保持竞争优势,将对其电子元器件分销经营造成重大不利影响。

怡海能达的重要产品线无法续期的风险

原厂的授权是电子元器件分销商稳健发展的基石,电子元器件分销商的市场拓展是原厂延伸销售的重要途径。为了维护业务的稳定性和业务的可持续发展,除分销商发生了较大的风险事件或业务能力持续下降无法满足原厂要求等情况外,原厂一般不会轻易更换分销商,尤其是主要分销商。怡海能达在成立之初就获得全球被动元器件第一品牌Murata(村田)的代理分销权,建立了长期稳定的业务合作关系,为村田原厂在国内市场的推广和销售做出了相应的贡献,其70%左右的销售收入来源于村田的被动元器件市场。若未来因原厂自身业务调整、怡海能达的服务支持能力无法满足原厂的要求,或是与原厂出现争议或纠纷等原因导致已有产品线授权被取消或不能续约,同时怡海能达无法持续取得新增产品线授权,这将对怡海能达的业务经营造成重大不利影响。

欧创芯的技术开发和迭代升级风险

欧创芯的业务属于IC设计行业。IC设计行业内的技术不断革新,需要持续研发投入和新产品开发。倘若欧创芯今后未能准确把握行业技术发展趋势并制定新技术的研究方向,或研发速度不及行业技术更新速度,欧创芯可能会面临IC开发的技术瓶颈,对欧创芯的竞争能力和持续发展产生不利影响。

商誉减值风险

2022年上市公司完成对怡海能达、欧创芯控股权的收购,并纳入上市公司合并报表范围。截至2025年9月末,上市公司因收购怡海能达、欧创芯形成的商誉为9,846.64万元,占当期期末总资产的比例为2.19%。如果未来被收购公司经营状态出现恶化,则可能产生商誉减值的风险,从而对上市公司当期损益造成不利影响。

公开资料显示,雅创电子主营业务是电子元器件分销、委托技术服务、电源管理IC设计业务。公司的主要产品是光电器件、存储芯片、被动器件、分立半导体、汽车CIS传感器、MCU、委托技术服务、自研IC业务产品。

最新业绩方面,10月29日,雅创电子(301099)公布2025年三季报,公司营业收入为46.55亿元,同比上升105.27%;归母净利润为8277万元,同比下降19.29%;扣非归母净利润为7980万元,同比上升22.87%;经营现金流净额为-2.04亿元,同比下降147.8%。其中第三季度,公司营业收入为18.08亿元,同比上升79.62%;归母净利润为4195万元,同比下降32.70%;扣非归母净利润为4242万元,同比上升154.87%。

来源:读创财经

审读:吴席平