IPO雷达|港股“北斗芯片第一股”来了?深圳华大北斗递表港交所,上半年毛利率显著改善,但预计全年净亏损增加

深圳商报·读创客户端记者 马强

港交所官网信息显示,12月19日,深圳华大北斗科技股份有限公司(以下简称华大北斗)更新招股书,招银国际与平安证券(香港)担任联席保荐人。公司若挂牌,有望成为港股“北斗芯片第一股”。

招股书介绍,华大北斗总部位于深圳,是知名空间定位服务提供商,提供支持北斗及其他主要GNSS的芯片、模组及相关解决方案。公司的研发团队专攻GNSS技术领域,专注于一体化SoC芯片设计、芯片级双频高精度定位技术、超低功耗技术及多源融合导航技术。根据灼识咨询资料,2024年,以出货量计,公司在全球GNSS芯片及模组市场排名第六,市场份额为4.8%。根据灼识咨询资料,2024年,以收入计,公司排名全球第八,并在GNSS芯片及模组市场的中国内地企业中排名第三,市场份额约为1.1%。GNSS芯片及模组子市场约占整体GNSS空间定位服务市场的收入的2.1%。

公司提供全面的产品组合,包括:公司自主开发的GNSS芯片、模组及为各领域应用量身定制的相关解决方案,公司从第三方采购的综合芯片及模组产品,包括对各种电子设备的至关重要的种类广泛的通讯及存储产品组合。公司的核心产品包括应用于交通(交通管理、共享单车及智能驾驶)、消费电子(智能手机、物联网及可穿戴设备)及环境监测与预警(气象探测及形变监测)领域的标准精度及高精度芯片及模组,以及北斗短报文通信芯片。公司的GNSS芯片、模组及相关解决方案能够实现精确高效的导航与定位、位置追踪、位移监测及卫星通信。凭借致力于创新的精神,公司大力投资于研发以维持竞争优势。公司的芯片支持多个卫星系统,包括北斗、GPS、GLONASS、Galileo、QZSS及NavIC,确保覆盖范围与精准度。

招股书显示,财务数据方面,华大北斗2022年、2023年、2024年营收分别为7亿元、6.45亿元、8.4亿元;毛利分别为8369万元、6792万元、8197万元;经营亏损分别为9280万元、2.87亿元、1.42亿元;期内亏损分别为9261万元、2.89亿元、1.41亿元。

现金流方面,招股书显示,2022年~2024年,公司经营活动所用现金净额三年合计净流出3.28亿元,其中2024年净流出1.41亿元,主要因研发投入及应收账款增加所致。截至2025年6月30日,华大北斗持有的现金及现金等价物为2.44亿元。

最新业绩方面,2025年上半年,华大北斗营收为4亿余元,较上年同期的3.35亿元增长19.4%;毛利为4246万元,经营亏损为6268万元,期内亏损为6358万元。华大北斗表示,截至2025年6月30日止六个月,公司的收入及毛利较2024年同期均有所增长,毛利率显著改善。该改善主要由产品组合变动所驱动,主要原因是毛利率相对较高的GNSS芯片及模组业务收入占比增加。公司预期于2025年全年将录得净亏损增加,因为尽管公司的净亏损率预计将按年收窄,但毛利及其他收入预计未能完全抵销总开支。这主要归因于开支增加、持续的研发投入以及按权益结算以股份付款的开支增加,以及研发开支及销售及分销开支占收入的比率预计于2025年将会上升。

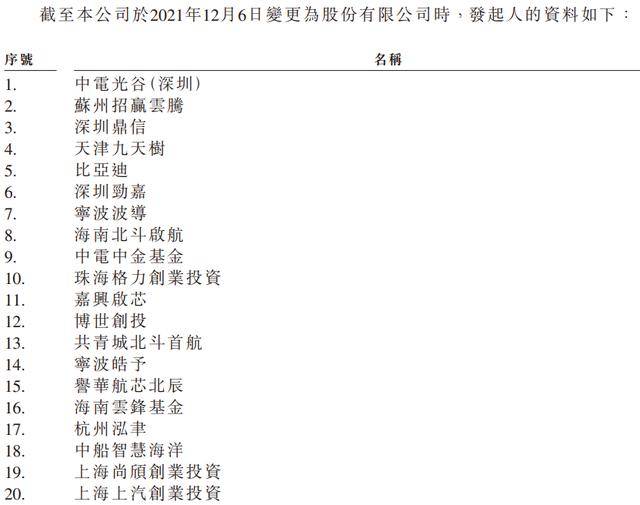

招股书显示,公司发起人包括中电光谷(深圳)、深圳鼎信、比亚迪、深圳劲嘉、宁波波导、海南北斗启航、珠海格力创业投资、海南云峰基金、上海上汽创业投资等。

在招股书中,华大北斗用来较长篇幅提示风险,其中包括以下方面:

公司经营历史有限且过往录得亏损

公司的经营历史有限,且于往绩记录期间录得经营现金流出净额及亏损。公司于2022年、2023年、2024年以及截至2025年6月30日止六个月分别录得期内亏损人民币92.6百万元、人民币288.9百万元、人民币141.3百万元及人民币63.6百万元。由于公司的经营历史相对较短,可能难以评估公司的业务,而公司的发展前景将取决于能否应对多项挑战。由于公司的经营历史有限,投资者或无法准确评估公司的发展前景。公司的未来表现取决于公司按时大规模研发、设计、开发、制造及交付高质量的GNSS解决方案及产品的能力,此情况可能增加公司预测及计划资金需求的难度。因此,投资者不应以公司的过往业绩作为衡量未来财务或经营表现的指标。

往绩存在供应商集中情况

于2022年、2023年、2024年及2025年6月30日,公司于各年度╱期间向五大供应商的采购金额分别为人民币461.3百万元、人民币485.8百万元、人民币541.4百万元及人民币298.8百万元,分别占同年度╱期间总采购金额的66.4%、71.3%、64.4%及69.5%;于2022年、2023年、2024年及2025年6月30日,于各年度╱期间向最大供应商的采购金额分别为人民币257.0百万元、人民币270.5百万元、人民币284.0百万元及人民币132.0百万元,分别占同年度╱期间总采购金额的37.0%、39.7%、33.8%及30.7%。公司无法向投资者保证,倘公司任何现有供应商终止与公司的合同或不再符合资格,公司将能够及时或根本无法确定替代的合资格供应商。

审读:梁荣高