新电子税务局,又出现新的风险预警了!

现在金税四期深入推进,新电子税务局以数治税的能力持续升级,各类风险预警更精准、更严格。

不少企业因忽视细节触发预警,面临税务核查,今天就跟大家聊一聊新电子税务局下这些预警指标。

一、预缴申报

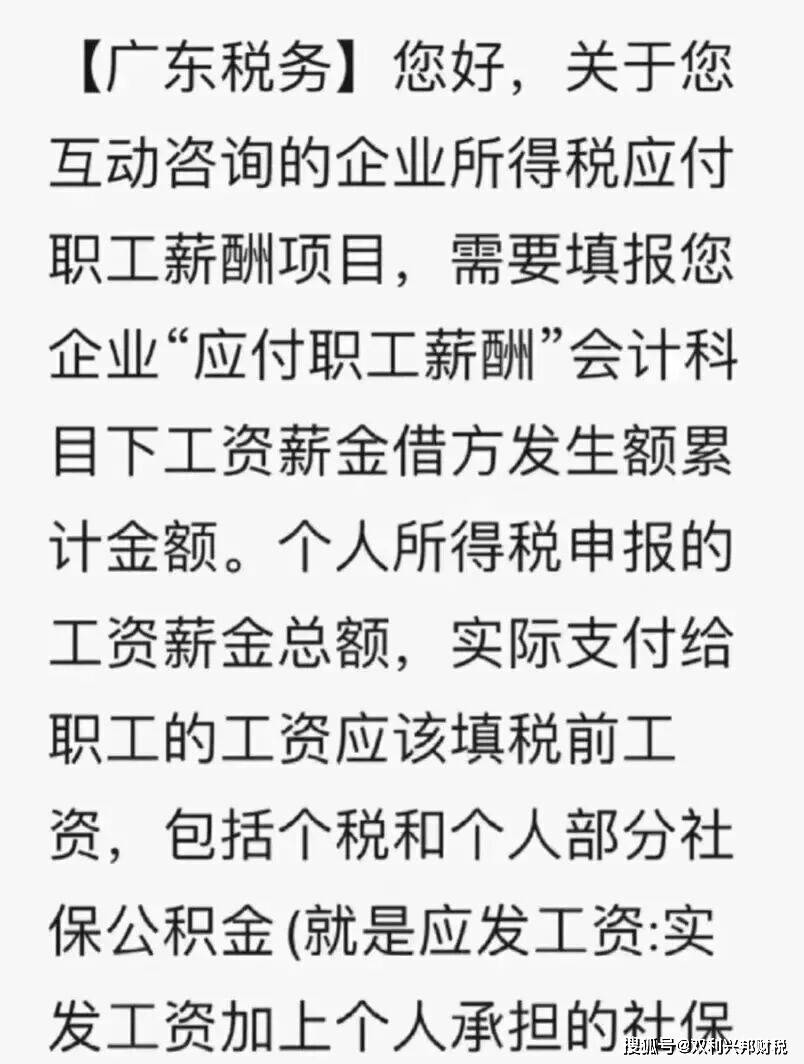

1.职工薪酬

以往仅在汇算清缴时填报的职工薪酬明细,如今提前至预缴环节采集。预缴申报表需填报两类数据:一是已计入成本费用的全部职工薪酬累计额,二是实际支付给职工的工资薪金。

系统会自动比对后者与个税申报的工资薪金总额,两者口径需一致,差异率超5%可能触发预警。

2.成本费用取票率

若预缴申报的营业成本及费用总额,与电子税务局归集的已取得发票金额偏差较大,系统会强制要求填写《企业所得税计税凭证信息采集表》。

比如某企业三季度申报扣除成本费用1000万元,但同期已取得并计入损益的发票仅500万元,这种大额缺口会触发风险任务,企业需用合同、入库单等证明未取票部分的真实性。

二、数电票预警

全电发票普及后,发票监控覆盖全生命周期,三类行为属高风险:

作废/红冲比率过高:连续6个月作废或红冲发票占比超30%,会被判定为异常开票;

单张大额发票集中:连续多月开具或取得100万元以上发票,且涉及咨询费、会议费等类目,若与企业规模不匹配,需说明业务真实性;

进销背离:发票内容与企业经营范围、历史经营品类严重不符,将关联虚开发票风险模型。

三、往来账款预警

往来科目是核查账外经营的重点,四类预警需警惕:

应收账款增幅异常:(期末应收账款-期初应收账款)>当期营业收入80%,可能被认定为挂账隐匿收入;

应付账款长期挂账:账龄超3年且无需支付的款项,需计入应纳税所得额补缴企业所得税;

其他应收款占比过高:当年新增额占营业收入超80%,尤其是股东个人挂账年末未归还且未用于经营,需按红利分配补缴20%个税;

预收账款延迟确认:余额占营业收入超20%,会核查是否已提供商品/服务却未确认收入。

四、多税种预警

1.增值税与企税收入差额预警

公式为:(增值税申报销售额-企业所得税申报营业收入)/增值税申报销售额×100%。

差异率长期超15%-20%将触发预警:增值税收入>企税收入可能是隐瞒收入,反之则需排查提前确认收入等情况。

2.费用与收入反向变动

企业收入下降或持平时,期间费用同比上涨超20%,会被核查虚列费用公私不分等问题。

3.税负率低于行业底线

税务机关按行业设定预警区间,若企业税负率连续低于行业均值70%且无合理解释,将被重点监控。

企业应对建议:

企业可从三方面应对:

一是每月核对成本费用与发票取得进度,避免预缴时出现大额缺口;

二是每季度对照九大类指标自查,清理往来账不合理挂账;

三是规范工资社保个税申报,控制相关数据偏差在5%以内。

如果您不清楚怎么应对,可以联系我们,双利兴邦财税深耕行业多年,专业团队精准解读政策、排查企业涉税风险,量身定制合规解决方案,欢迎随时联系咨询!