IC外汇平台:美国劳动力市场趋缓,美元短期强势或难持续?

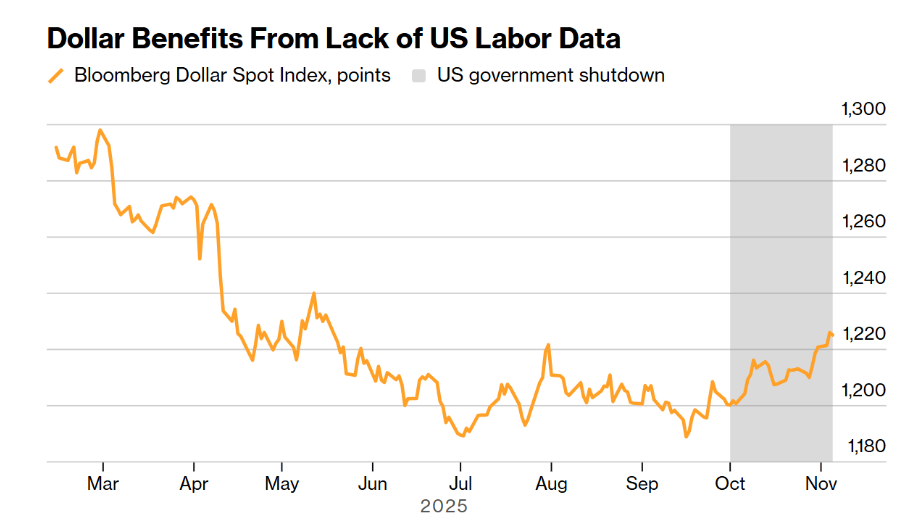

由于美国政府停摆导致官方经济数据发布中断,市场在10月份出现对风险与预期的重新定价,美元在当月录得了今年第二大的月度涨幅。然而,随着延迟数据逐步恢复,外汇与宏观分析人士认为,美元目前的强势可能只是短期现象,未来或面临回调压力,核心原因聚焦在美国劳动力市场的结构性放缓。

此前,美国政府停摆使得投资者无法及时获取关键经济指标,尤其是就业数据。就业作为经济基本面的重要组成部分,不仅影响消费与投资,也对货币政策路径具有深刻影响。在数据缺位的情况下,市场参与者只能依赖预期和局部民间指标,从而忽视了招聘增速放缓与就业质量下降这一趋势。

摩根士丹利G-10外汇策略团队指出,劳动力市场正在经历更深层次的结构性降温,招聘速度趋缓并非短暂波动。随着未来官方就业数据逐渐公布,市场对经济韧性的假设可能被修正,进而促使投资者重新评估利率与收益率水平。一旦真实情况显现,名义利率与实际利率可能面临下行压力,而美元将随之承受调整。

本周公布的美国民间就业指标已提前呈现疲态。数据公布后,美元指数出现连续下滑,市场对美联储未来降息的押注显著升温。这意味着,在缺乏强劲经济支撑的情况下,美元此前因避险和政策预期而获得的涨势基础并不稳固。

从更早的数据来看,政府停摆前公布的非农报告本身已显示劳动力市场降温迹象。8月份就业增速明显放缓,失业率升至近三年来的高位,随后公布的企业裁员公告和消费者支出信号也与此相吻合。例如,美国企业在10月份宣布的裁员规模达到二十多年来同月最高水平,而部分连锁餐饮企业出现业绩下调,反映出消费意愿开始受到影响,进而形成对整体需求的拖累。

多家机构预计,一旦完整就业数据恢复发布,美元可能重新面临抛售压力,尤其在与欧元的对比中显得更为明显。一些策略师预计,若劳动力市场疲软趋势确认,欧元兑美元可能在年末重新走强,甚至回到多个年度未曾触及的区间。

不过,也有观点认为,美元并非立即进入长期弱势阶段。若未来美联储在降息节奏上保持谨慎或重新强调通胀目标与利率灵活性,美元仍可能获得短期支撑。问题关键在于市场将如何消化即将公布的就业与通胀数据,以及美联储在政策沟通上是否保持连贯。

目前市场关注的核心在于,劳动力市场的走弱是周期性波动还是更深层的结构性变化。如果未来数据印证放缓为持续趋势,那么美元的收益率优势将被削弱,资产配置偏好可能转向其他主要货币和市场品种。相反,若就业回稳迹象重新出现,美元或仍具防御属性。