雅创电子“四年五并购”,规模扩张之下整合能力待考

10月21日早盘,A股三大指数延续上攻态势。其中,汽车电子元器件厂商雅创电子(301099.SZ)盘中触及20%幅度涨停!业界观点认为,这与雅创电子“半导体布局+AI 战略+存储业务”等因素形成联动效应密切相关。

自2021年上市以来,雅创电子以“器件分销+自研IC”双轮架构为战略指引,先后完成五次并购,从控股怡海能达到购得上海类比部分股权,产业版图迅速扩大。然而四年五次并购“狂飙”之下,是资产负债率从上市之初的29%飙升至62.26%,其后续整合能力面临大考。这场围绕模拟芯片的产业布局,究竟是突围良策还是风险暗藏?

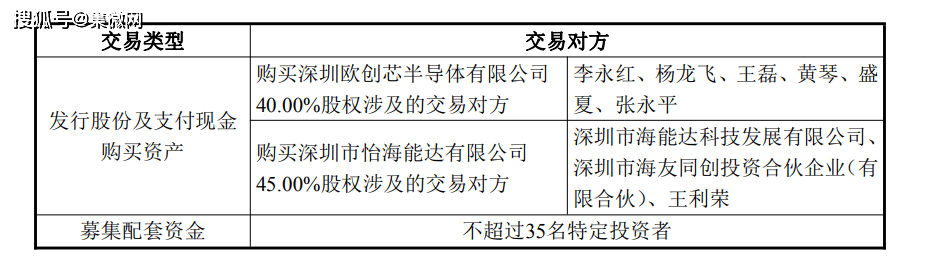

今年9月26日,雅创电子披露重组预案,拟通过发行股份及支付现金的方式,购买李永红、杨龙飞、王磊、黄琴、盛夏、张永平持有的深圳欧创芯半导体有限公司(简称“欧创芯”)40%的股权,以及海能达科技、海友同创、王利荣持有的深圳市怡海能达有限公司(简称“怡海能达”)45%的股权;同时,拟向不超过35名特定投资者发行股份募集配套资金。交易前,雅创电子已分别持有欧创芯60%股权和怡海能达55%股权;交易完成后,欧创芯和怡海能达将成为其全资子公司。

回溯过往,自2021年11月22日在深圳证券交易所敲钟上市以来,雅创电子及其子公司屡现收购、增资之举:2022年控股怡海能达、收购欧创芯60%股权;2023年拿下WE Components 100%股;2024年控股威雅利电子;2025年拟斥资2.98亿元收购上海类比37%股权。

上述举措对雅创电子业务拓展带来积极影响。其在2025年半年报中提出,“通过并购后的不断整合,公司已在中国大陆、中国港澳台以及东南亚地区建立强大的分销体系,客户涵盖汽车电子、工业控制、消费电子、家电、通信电子、电力电子、医疗电子、EMS等多个行业,合计服务客户数量超5000家”。

在电子元器件分销业务方面,雅创电子拥有SEOUL、Murata、Sony、Toshiba、Rohm、Kioxia、ST、AKM等国际厂商和长江存储、长鑫存储、LRC、GD兆易创新、星拓微等国产厂商的授权代理资质,产品覆盖光电器件、存储芯片、CIS传感器、SiC 碳化硅半导体、分立半导体、MLCC 被动器件及 Retimer 等,构建了“主动+被动”的产品矩阵。

在汽车模拟芯片市场内,雅创电子作为国内较早布局车规级电源管理IC的设计厂商,相关产品均通过AEC-Q100车规级认证,成功导入小鹏、蔚来、理想等车企,通过Tier1或Tier2实现批量供货。在车规级模拟芯片赛道中,其自研IC业务销售额位于国内汽车模拟IC公司前列。

今年上半年,雅创电子实现营收28.47亿元,同比增长125.74%;综合毛利率为13.97%,同比下降5.04个百分点;实现毛利润3.98亿元,同比增长65.89%;归母净利润0.41亿元,与上年同期基本持平。

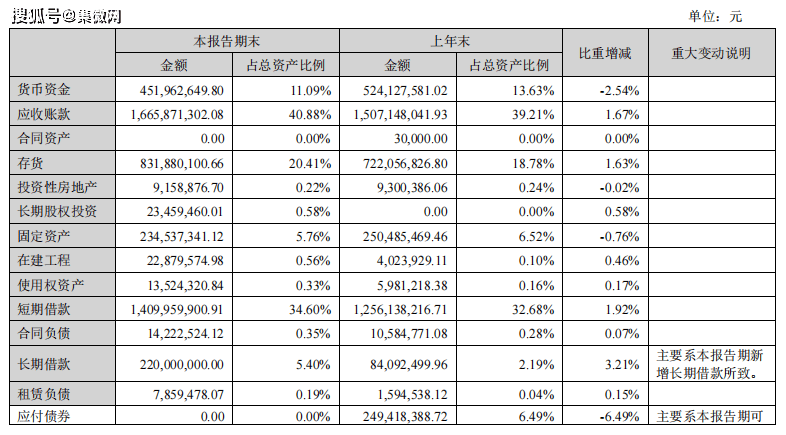

但另一方面,频繁的并购整合亦对财务表现带来一定压力。截至2025年6月,雅创电子短期借款14.09亿元,同比增长1.92%;长期借款2.20亿元,同比增长3.21%。但是,其货币资金只有4.51亿元,同比减少2.54%。此外,2021—2024年,雅创电子资产负债率分别为29%、45.89%、52.87%、61.36%,2025年半年报则达到62.26%。

今年6月23日晚间,雅创电子公告称,拟购买上海类比37.0337%股权。公开信息显示,上海类比是一家模拟及数模混合芯片供应商,专注于“汽车智能驱动”和“信号链”芯片的研发销售。2024年以及2025年一季度,上海类比实现营收分别约为5155.18万元、1695.99万元;对应实现净利润分别约为-1.04亿元、-1599.75万元;对应实现经营活动产生的现金流量净额分别约为-8445.84万元、-648.59万元。

由于标的公司上海类比评估增值率高达467.34%,业绩又处于亏损状态,当时便引起媒体关注。雅创电子方面对外表示:“上海类比近年持续高强度研发投入,构建专利、IP库等核心资产,已量产产品超300款,研发能力较强。由于其研发费用远超营收,一定程度上影响其盈利情况。从2025年一季度数据来看,上海类比产品结构有所变化,车规销售占比持续上升,其营业收入及盈利情况均好于上年同期。公司将持续加大整合力度,尽快帮助标的公司实现扭亏为盈。”

集微网观察,雅创电子自上市以来的5次并购整合,涉及怡海能达、WEC以及威雅利集团的3次动作与拓展电子元器件分销业务相关,欧创芯、上海类比则主要为加强整合IC业务的技术及研发能力——其围绕电源管理IC领域的技术研发与产品创新,自主研发的多款高性能、低功耗电源管理芯片已通过AEC-Q100 车规级认证,成功在国内外主流汽车厂商实现批量装车并获得市场认可。

2025年半年报数据显示,雅创电子1-6月研发费用4877万元,较上年同期增长53.36%,围绕四大核心品类产品进行扩充:车规DC-DC/LDO系列拓展HV BUCK与LV BUCK等11款新品;LED驱动IC系列方面,推出16通道线性LED恒流智能驱动芯片,通过AEC-Q100认证;马达驱动产品方面,推出应用于空调马达驱动IC;隔离类产品方面,单通道及双通道SiC/IGBT驱动芯片已完成流片并进入样品测试环节。

此外,面对AI应用普及带来的计算、连接、存储、散热需求激增及云数据中心市场的广阔前景,雅创电子在算力核心环节已与多家国产CPU/GPU领军企业合作,在算力卡和UBB板进行存储和被动器件推广。报告期内,其AI战略布局成效初显,AI存储器销售额达7356万元,AI眼镜相关业务贡献超5300万元,双双实现“零到千万级”跨越。

模拟芯片行业并购整合已是大势所趋,是产业大背景下的必然选择。通过并购拥有核心技术的标的公司,上市公司可直接绕过漫长的研发周期与技术壁垒,快速将先进技术转化为自身产品竞争力,填补业务短板;同时,成功的并购可帮助企业扩大市场份额、完善产业链布局,积极信号将增强投资者信心。但另一方面,上市公司仍需警惕并购节奏过快所带来的负面影响,更加慎重地进行后续整合。