原创 管中窥豹,万里眼90GHz示波器曝国内示波器高端产业之痛

近日,在深圳举办的湾区半导体产业生态博览会(WeSemiBay)上,成立仅两年多的深圳市万里眼技术有限公司推出了带宽高达90GHz的超高速实时示波器,现场称该产品“达到全国第一、全球第二水平”,并已在华为、上交大等机构测试应用。在全球半导体、通信与人工智能竞逐日趋激烈的背景下,该示波器的亮相,无疑引发了业内广泛关注和对国内示波器产业高端化的思考。

示波器市场前景广阔,国内“双层结构”下的高端缺位

众所周知,示波器是电子设计与测试的基石,被称为“电子工程师之眼”。它能将电信号可视化,是从芯片设计、通信系统调试,到汽车电子、航天测试不可或缺的核心工具。

在全球范围内,示波器产业体量虽不大,却技术门槛极高、利润丰厚,被视为一个国家高端仪器制造能力的重要风向标。

根据Frost & Sullivan的数据,全球示波器市场规模预计将从2019年的78.3亿元人民币增长至2025年的113亿元人民币,六年复合年增长率为6.31%。与此同时,中国市场的发展势头更加迅猛,预计将从2019年的26.6亿元人民币增长至2025年的42.2亿元人民币,年均增长率达到8%,显著高于全球水平。而随着半导体制造、5G通信、人工智能与新能源汽车等新兴产业的扩张,对高性能测试测量设备的需求持续走高,示波器行业正迎来新一轮结构升级。

从价值结构看,示波器市场呈现出典型的“头重脚轻”特征,主要体现在,高端示波器虽然出货量有限,但销售额占据主导地位。Technavio与普源精电的投资者活动记录显示,带宽在4GHz以下的数字示波器市场仅占全球总额的约10%,而13至33GHz(不含33GHz)的中高端产品则贡献了约30%的市场份额。换言之,谁掌握了高带宽技术,谁就掌握了市场的利润核心与产业话语权。

基于此,全球示波器市场格局相对固化,美国的是德科技(Keysight)、泰克(Tektronix)、力科(Teledyne LeCroy)和德国的罗德与施瓦茨(Rohde & Schwarz)长期占据主导地位。根据Mordor Intelligence和Grand View Research的数据,2025年全球示波器市场前五大厂商合计份额达到约65%,其中是德科技一家独占25%-30%,稳居行业首位;罗德与施瓦茨、日本安立、泰克与力科紧随其后,前四大厂商控制着全球约70%-85%的市场份额,形成典型的技术与品牌寡头格局。

相比之下,中国市场的分层则更为明显,呈现出典型的“双层结构”,即低端领域百花齐放,高端领域仍被垄断。

具体表现为,在低端市场(带宽低于500MHz),国产品牌已实现实质性突破。国内的普源精电(Rigol)、鼎阳科技(Siglent)、优利德(UNI-T)等企业凭借高性价比、快速的本地化响应和完善的渠道体系,占据了超过一半的国内市场份额,国际品牌在入门级产品领域的存在感持续下降。这一层级的技术门槛相对可控,国产厂商已实现较高程度的自主化与稳定量产,能够在性能与成本之间取得良好平衡,形成了“中国制造”示波器的坚实基础。

中端市场(500MHz-4GHz)正成为国产品牌的主战场。其中,普源精电和鼎阳科技近年来推出的MSO8000系列、SDS6000系列等产品,在采样率、分辨率、信号处理能力等核心指标上已接近国际主流水平,同时价格低约30%-40%,在科研院校、工业自动化和新能源等场景中逐步获得认可。两家公司凭借持续的产品创新和自研芯片投入,正在从“替代型竞争”向“价值型竞争”过渡,推动中国示波器产业向更高性能层次演进。

至于高端及超高端市场(带宽超过4GHz),则依然被海外巨头牢牢掌控。是德科技、泰克和力科三家美国企业长期主导着中国市场的高端示波器供给,其合计份额被业内普遍认为超过80%,在国家重点实验室、集成电路研发机构和通信设备商等领域几乎处于垄断地位。Frost & Sullivan的数据显示,2020年中国电子测量仪器市场的前五大厂商全部为海外品牌,合计占比达43.1%;国内代表企业普源精电和鼎阳科技的整体市占率仍处个位数水平,高端示波器产品的市场渗透率更低。

全球数字示波器行业多数份额被海外头部厂商垄断,来源:普源精电投资者交流公告,国金证券研究所

全球数字示波器行业多数份额被海外头部厂商垄断,来源:普源精电投资者交流公告,国金证券研究所

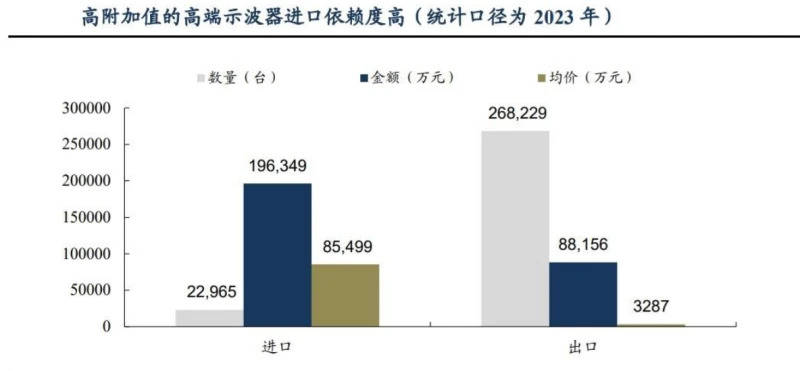

进出口数据也印证了这一结构性差距。根据中国海关数据,2023年我国共进口示波器22,965台,均价高达85,499元人民币(约12,243美元),主要为中高端产品;同期出口26.8万台,平均单价仅3,287元人民币(约458美元),以中低端产品为主,全年示波器贸易逆差高达1.56亿美元。这意味着,中国在高端示波器领域的自给能力依然极为有限,核心技术和市场利润仍集中在国外企业手中。

尽管普源精电在2023年推出了13GHz示波器;鼎阳科技在2025年推出了16GHz示波器,标志着国产厂商已开始涉足10GHz以上的市场,但与国际巨头相比,无论在最高带宽指标还是市场份额上,差距依然悬殊。

正是在国产高端化进程缓慢的背景下,万里眼90GHz示波器的发布,将国产示波器的带宽指标推至前所未有的高度。然而,光环之下,核心技术指标的配合与平衡性是否达到了全球顶尖水平?

由表及里,万里眼90GHz示波器技术指标藏短板

提及万里眼90GHz示波器,90GHz的带宽、200GSa/s的采样率以及4Gpts的存储深度这些反映示波器性能的核心技术指标,不仅亮眼,更让媒体们兴奋不已。然而当我们冷静下来,去谨慎审视这些指标,却发现其背后隐藏的短板和无奈。

根据Nyquist(奈奎斯特)采样定理,示波器要求采样率≥2×带宽(最低180GSa/s)以避免混叠(高频信号“伪装”成低频信号,使波形失真)。因此,厂商通常在示波器设计中确保实时采样率至少为信号最高频率的2.5-5倍(225-450GSa/s,有时甚至更高),以捕获高频谐波和瞬态细节(如眼图)。以此为标准,我们看到,万里眼亮眼的200GSa/s的采样率仅略超最低阈值(裕量约为11%),不足以在90GHz下实现最佳保真度(幅度误差<2%,采样率需3倍以上带宽)。

再看存储深度这一指标,其4Gpts的存储深度,不要说是在国内,就是目前在全球市场恐怕也是唯一的存在。不可否认,它延长了捕获窗口,让高采样率下的数据更“丰富”。而在90GHz带宽测试中,这有助于观察复杂瞬态(如<10ps边缘),弥补采样率(200GSa/s,仅略超Nyquist最低阈值180GSa/s)的不足。

尽管如此,其仍需高采样率才能发挥潜力。如果采样率低,存储深度再大也是“浪费”(点数少,细节粗糙)。基于此,虽然万里眼的200GSa/s够用,但业内推荐225-450 GSa/s(2.5-5倍带宽)才能最大化4Gpts潜力(如更精细的重建波形)。否则,在极高频场景下,捕获时间虽长,但分辨率(如抖动测量误差)可能仍达3%-5%,无法全面领先国际产品(如是德科技的256GSa/s+可升级存储)。

基于此,业内认为,万里眼在存储上仅是“聪明优化”(性价比高),非性能极限,要真正媲美全球顶级,需迭代采样率以“解锁”存储潜力。

那么问题来了,为何万里眼90GHz示波器不提升采样率与存储深度匹配,以充分发挥示波器的整体性能潜力呢?是不想,还是不能?

从芯片到系统工程,国产示波器高端化的挑战

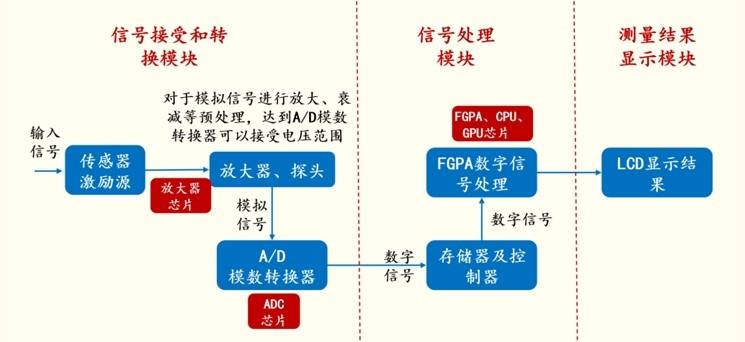

所谓追根溯源。从技术的角度,示波器的性能,尤其是带宽和采样率这两大核心指标,最终取决于其内部一系列复杂的模拟和数字芯片。其中前端的放大器芯片对输入的模拟信号进行调理(放大、衰减等),随后高速模数转换器(ADC)芯片以极高的速率对信号进行采样和数字化,最后由现场可编程门阵列(FPGA)或专用集成电路(ASIC)进行高速的数字信号处理和数据存储。

数字示波器的工作原理,来源:来源:电子发烧友,《6GSPS数字示波器关键技术研究》,国金证券研究所

数字示波器的工作原理,来源:来源:电子发烧友,《6GSPS数字示波器关键技术研究》,国金证券研究所

在上述信号链路上,每一个环节都至关重要,而前端放大器芯片和ADC芯片是决定带宽和采样率的关键瓶颈。具体表现为,带宽越高,对放大器在极高频率下的增益平坦度、噪声性能要求越苛刻;采样率越高,则要求ADC芯片能够在极短的时间内完成一次精确的电压转换;至于FPGA/ASIC,则需要足够的处理能力来实时处理ADC输出的海量数据。

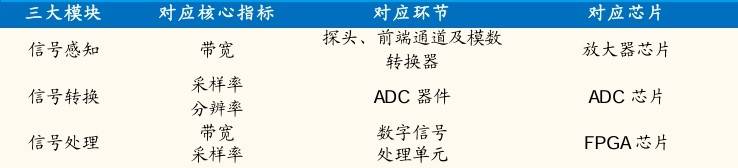

数字示波器性能和相关芯片的对应情况,来源:《示波器最新技术进展及发展趋势》,国金证券研究所

数字示波器性能和相关芯片的对应情况,来源:《示波器最新技术进展及发展趋势》,国金证券研究所

以前端放大器为例,其被喻为示波器的“门户”,决定了信号是否能在极高频下被完整捕捉。国际领先企业如是德科技、力科与泰克,依托磷化铟(InP)和砷化镓(GaAs)等化合物半导体工艺,能够制造出带宽高达100GHz甚至110GHz的放大器模块,并在此频段内保持极高的增益平坦度与极低的噪声系数,这意味着信号在被放大后仍能保持高保真度,而不被失真。

相比之下,中国企业虽然在氮化镓(GaN)和砷化镓放大器方面取得了显著进步,但在InP高频工艺成熟度以及超宽带、低噪声放大器设计能力上仍存在差距。尤其当带宽超过50GHz后,器件的寄生电容、封装热噪声及线性失真控制会成倍复杂化,国内厂商在高频噪声与线性化设计上的积累仍不足,使得国产高端示波器在捕捉微弱信号时,往往底噪略高,垂直灵敏度略逊于国际顶级产品。

然而真正的技术门槛还是在ADC芯片,它是示波器的“心脏”,决定了采样速率和分辨率,也决定了示波器整机性能的上限。这方面,全球顶级示波器,如是德科技的UXR系列和力科的LabMaster系列,之所以实现256 GSa/s或更高的实时采样率,依托的正是基于InP工艺的高速ADC与时间交织采样(TIS)架构,而这些ADC的研发往往需要5年以上周期,单颗芯片功耗可达数十瓦,且受到《瓦森纳协定》出口限制,对中国企业禁运。上述种种,使得过去很长时间里,国内中高端示波器不得不依赖进口ADC芯片。并直接制约了其带宽的上限。

需要说明的是,高带宽ADC不仅要求极高的采样速率,更需要在高速采样下保持高有效位数(ENOB)和低失真。以此为标准,国际巨头的高端ADC在200 GSa/s采样下仍能维持10位以上的有效分辨率,而国产ADC多在中低速区实现12位精度,高速状态下的ENOB仍有明显下降。此外,国内芯片在温漂、失配校准和通道同步等方面的稳定性与国际产品相比仍需提升。

在模数转换之后,信号将交由数字处理系统,而示波器内部的数据流量极为庞大,每秒数百亿次采样意味着数百GB的数据吞吐,这就需要强大的FPGA或ASIC芯片来实时处理。

事实是,全球高性能FPGA市场长期由美国的Xilinx(隶属于AMD)和Altera(隶属于英特尔,后被出售51%股权给银湖资本)垄断,高端型号不仅性能强大,还具备更完善的IP核生态和工具链。相较之下,尽管中国厂商在中低端FPGA领域取得突破,并已形成部分国产替代,但在逻辑密度、功耗控制和高速接口性能上仍无法完全替代顶级美系芯片。此外,美国的出口管制政策仍可能在关键节点形成供应风险。

值得注意的是,示波器的核心竞争力并非单一参数,而是一个系统工程,即性能要高、信号完整性要稳、可靠性要持久、生态要完整。这其中,硬件是基础,软件与算法才是灵魂。而国际巨头在这一领域的优势并不止于我们上述的芯片,更在于数十年的积累。

例如是德科技,其Waveform Analyzer、Jitter/Noise/Phase Noise分析模块、Power Integrity测试套件等软件功能已覆盖通信、计算、汽车、航天等所有关键场景;力科和泰克则建立了基于协议分析、光电互联和嵌入式系统的应用库,这些丰富的应用生态形成了强大的用户黏性,让硬件之外的软件订阅和校准服务成为企业利润的重要来源。而国内厂商目前的挑战在于,硬件性能的突破往往先于软件生态的成熟(最典型如万里眼90GHz示波器),导致产品在实验室演示阶段性能出色,但在复杂系统测试中可用性可能仍不及国际品牌。

此外,产业链协同的短板也是中国示波器必须面临的现实问题。究其原因,高端测试设备并非孤立存在,它依赖材料、封装、EDA设计、工艺验证等上下游环节的高度配合。例如,示波器用高速探头的带宽和相位一致性需要与前端放大器匹配;ADC的封装质量、时钟抖动控制、PCB布局等均对系统性能产生决定性影响,而我们要达到这种系统工程能力,仍需较长周期的磨合。

由此可见,万里眼不是“不想”提升采样率,而是“暂时不能、也没必要盲目上”。当前的200GSa/s +4Gpts组合,是在技术受限、供应链受控、成本敏感的多重约束下的最优平衡,这也是当下国内厂商进军高端示波器市场所面临的共性挑战。而能否做到真正跃升,首先取决于我们国内能否实现超高速ADC、低抖动时钟和高性能FPGA等芯片的自主突破。

内生需求与应用场景双轮驱动,示波器的中国优势

如上述,尽管挑战重重,但中国的电子制造、通信、汽车和算力基础设施产业规模庞大,为测试设备的试验和验证提供了真实而多样的场景。

以半导体为例,华为海思、中芯国际、长江存储等企业在先进封装与芯片验证方面的测试需求极大;在通信和汽车领域,中国厂商正加速布局6G、C-V2X、智能驾驶域控平台,这些都需要海量高频信号验证。而正是这样的市场体量,让国内厂商可以在服务国产产业的过程中不断试错、迭代、优化,成为中国在高端示波器领域最终可以崛起的独特路径。

同时,国际环境的变化也在倒逼国产替代。众所周知,美国对中国出口高性能ADC、FPGA及测量仪器的限制,虽然在短期内造成一定冲击,却也促使国内厂商加速研发自主芯片与系统平台,从而进一步强化了技术自立的内生动力。

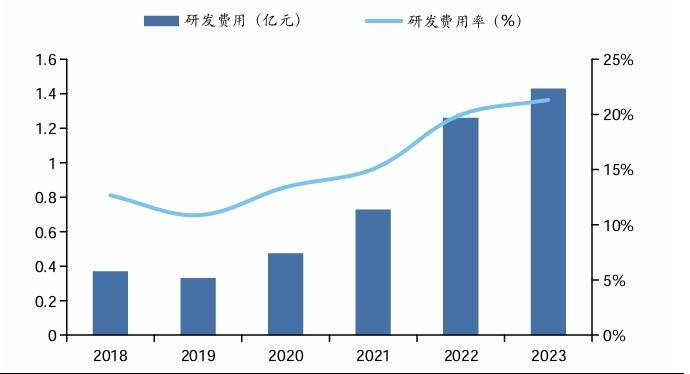

据相关统计,过去五年,国产示波器企业的研发投入显著上升,整体增幅超过40%,部分企业累计增长接近一倍。普源精电、鼎阳科技、万里眼等代表厂商在自研ADC、前端放大器、触发系统及信号处理算法等关键环节持续加码投入,形成了从硬件架构到软件平台的全链条研发体系,部分技术指标已接近国际先进水平。

普源精电剔除股权支付影响后公司研发费用及研发费用率,来源:同花顺ifind,华安证券研究所

普源精电剔除股权支付影响后公司研发费用及研发费用率,来源:同花顺ifind,华安证券研究所

例如普源精电在2023年发布的13GHz示波器,采用自研“半人马座”芯片组,实现了40GSa/s采样率;鼎阳科技的SDS8000A则进一步将带宽提升至16GHz,并采用12位硬件分辨率,实现高保真波形捕获。这些自研ADC和辅助信号处理芯片虽然尚未触及百GHz级,但在10GHz至20GHz区间已具备较高竞争力。

更重要的是,国内厂商开始尝试通过多通道时间交织结构(TIS)和分布式采样同步技术来提升等效采样率,从系统集成角度突破芯片极限。这些尝试表明,中国企业在ADC领域不再仅仅依赖进口,而是在自研芯片、算法补偿和系统优化上形成了新的技术路径。

此外,国内厂商也开始在ASIC方向发力。业内知道,自研ASIC能将特定的信号处理、触发逻辑、波形重建等功能硬件化,从而提升性能并降低对于FPGA的依赖,而普源精电的“凤凰座”与“仙女座”芯片组;鼎阳科技的高分辨率采样引擎,均体现了这种趋势。它们通过软硬件协同优化系统架构,在部分功能上已比肩美中端国际产品,尽管与是德科技等拥有数十年ASIC研发体系的企业相比,国内设计仍处起步阶段,但这种体系化积累为后续高端突围奠定了必要的工程基础。

写在最后:万里眼90GHz示波器的发布,以及普源精电13GHz和鼎阳科技16GHz示波器的相继问世,无疑是国产示波器行业向高端化迈进过程中的重要标志,它们证明了中国企业有能力在这一高壁垒领域取得突破。然而,我们也应清醒地认识到,单点的突破并不等于全面的赶超。从技术深度、产品质量、软件生态到品牌信任,国产制造商与国际顶尖水平之间仍然存在全方位的差距。这就需要我们在发展中,坚持以芯片自主可控为基,同时在软件和应用生态上不断完善,持续不懈,方能在未来实现真正的超越与替代。