AI PCB产业链深度报告,最核心的PCB产业链公司名单(高端PCB制造+覆铜板材料+PCB专用设备

关于报告的所有内容,请于公众『市场分析报告』阅读原文

《AI PCB产业链深度报告,最核心的PCB产业链公司名单(高端PCB制造+覆铜板材料+PCB专用设备)》

近两年,AI服务器和智能汽车带动的高端电路板需求大幅增长,国内PCB行业在产业链投资与公司业绩表现上持续受到市场关注。尤其在AI大模型、自动驾驶等场景推动下,PCB企业加速升级多层板和HDI等高端产品线,部分头部企业迎来历史最好盈利水平,行业资本开支进入新一轮扩张周期。

本次研究围绕全球与中国PCB市场的产值规模、产业链环节、公司布局、下游应用结构、新技术迭代、设备和材料端投资机遇进行了系统梳理,列出了AI服务器、汽车电子、机器人等拉动高端PCB需求增长的核心赛道,统计了各类PCB的分层结构和出口数据,同时细化了上游材料(覆铜板、铜箔等)、中游制造和下游主要应用场景的最新进展,全面梳理出值得关注的公司名单和投资逻辑。

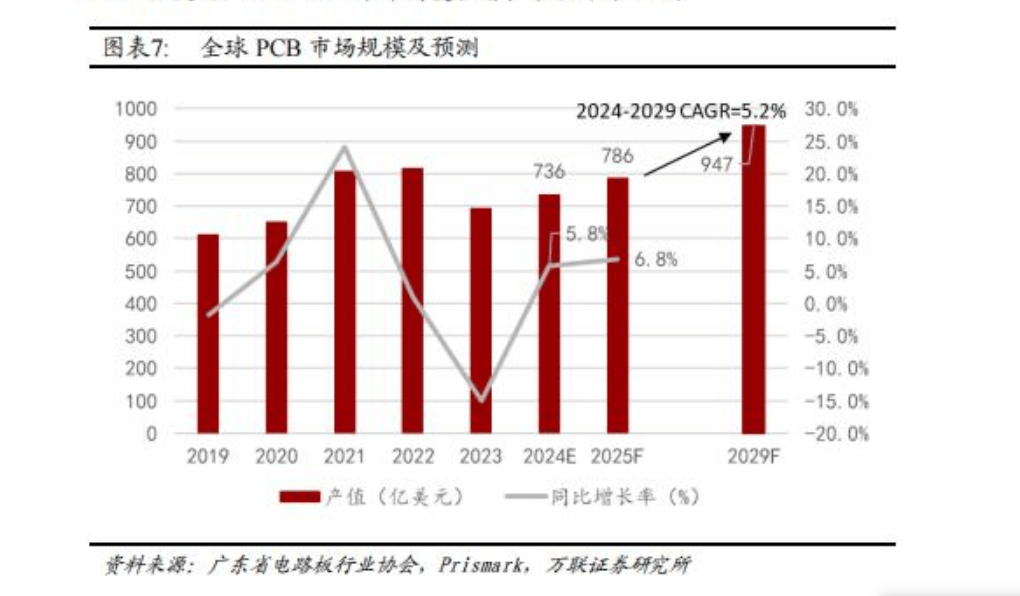

1、PCB市场结构与核心数据

印制电路板(PCB)被称为“电子产品之母”,无论是AI服务器、数据中心,还是新能源汽车、消费电子、工业控制,几乎所有数字化产品都依赖于多层电路板。2024年全球PCB产值达到736亿美元,同比增长5.8%;预计2025年将达786亿美元,2029年有望突破947亿美元。中国PCB行业产值长期居全球首位,预计2025年同比增速8.5%,尤其在18层及以上高多层板领域,市场份额有望突破50%。7月我国PCB出口额再创月度新高,四层以上多层板同比大幅增长54%。

2、AI驱动的高端PCB赛道

AI大模型训练、智算中心、AI服务器是高多层板与HDI板的最大拉动力。以英伟达Blackwell架构为例,单卡需20层以上多层HDI板,且全部采用低损耗覆铜板以提升信号完整性。2024年高多层板(18层及以上)市场同比增长40.3%,HDI板产值大增18.8%。封装基板市场2024年虽微涨0.8%,但2025年预计复苏,BT类基板增速显著。FPC软板受益于智能手机创新与国产替代,预计2025年小幅增长3.6%。汽车电子化也使得PCB单车用量翻倍,特斯拉Model3单车PCB价值达3000–4000元,是燃油车5–6倍。机器人领域同样加速拉动高端板需求,2024年全球人形机器人产业规模同比增长57.41%。

3、主流企业业绩

2025年上半年,PCB行业头部公司整体盈利能力大幅提升。生益电子、胜宏科技、鹏鼎控股等净利润同比增速超过50%,东山精密、沪电股份、深南电路等均录得收入与利润同步增长。当前,国内主流厂商纷纷在高端PCB板、HDI、刚挠结合板等方向密集投资扩产:

东山精密:2025年投资不超过10亿美元用于高端PCB产能提升;

胜宏科技:越南HDI项目、泰国多层板项目,分别总投资超18亿元和14亿元;

深南电路:泰国工厂、南通四期新线,进一步完善全球高端PCB供应链;

沪电股份:2024–2025年资本开支合计约57亿元,聚焦AI芯片配套高端PCB扩产;

生益电子:2025年将全部募集资金投入高多层高密互连电路板项目一期;

景旺电子:2025年启动50亿元扩产计划,聚焦AI算力、高速通讯等高标准需求。

4、上游设备与材料环节

PCB行业对高端材料和设备需求同步提升。覆铜板占PCB材料成本27.3%,国内厂商已形成多梯队格局,生益科技、华正新材、南亚新材、金安国纪等在高频高速、无卤素、环氧树脂等细分领域均有布局。高斯贝尔、超华科技、方邦股份、宏昌电子等也在特殊材料和自动化方向持续投入。

PCB专用设备领域,大族数控为全球最大PCB设备制造商,芯碁微装、东威科技、鼎泰高科、中钨高新等在激光直写、钻孔、电镀、刀具耗材等环节具备全球竞争力。2024年全球PCB设备市场规模达70.85亿美元,预计2029年将超107亿美元。国内设备厂商市场份额持续提升,钻孔与曝光设备市场增速尤为突出。

5、应用场景与结构变化

下游场景由服务器、存储和汽车电子主导,2024年服务器/存储PCB产值同比增长16.7%,2025年预计继续保持10%以上增速。汽车PCB随电控系统、智能座舱、辅助驾驶等升级,单车PCB面积最高可达8平米,远超传统燃油车。AI+消费终端和机器人渗透率提升,对HDI、FPC板等产品结构提出更高要求。

6、公司分类汇总

高端PCB制造:东山精密、鹏鼎控股、深南电路、胜宏科技、沪电股份、生益电子、景旺电子

覆铜板材料:生益科技、金安国纪、南亚新材、华正新材、宏昌电子、超华科技、中英科技、联茂电子、松下电子、福斯特、方邦股份、高斯贝尔

PCB专用设备:大族数控、芯碁微装、东威科技、鼎泰高科、中钨高新、凯格精机