原创 车规芯片占比60%,闻泰科技能否靠安世再造一个“德州仪器”?

2025年上半年,闻泰科技实现净利润4.74亿元,同比激增237.36%。

这一数据的背后,是公司2024年经历736亿元营收、28亿元亏损后的战略大转向,将ODM业务以46.08亿元出售给立讯精密,同时迎来安世半导体系高管全面接管。

这场始于2018年"蛇吞象"式收购安世半导体的战略布局,在经历阵痛后正迎来收获期,标志着曾经的智能手机ODM 巨头正式向半导体公司转型。

从ODM主导到半导体核心。

半导体业务占比大幅提升。

2025年上半年财报显示,闻泰科技主营业务构成发生根本性变化,半导体业务营收占比从2024年的21%跃升至68%,毛利率维持在37.47%高位。

产品集成业务(ODM)占比降至32%,该业务已于2025年一季度完成出售。

其他业务包括光学模组等,占比不足5%。

此次业务重组使公司从低毛利代工模式向高技术含量、高附加值半导体模式转型。汽车电子成核心驱力。安世半导体拥有1.6万种产品料号,功率分离器件全球市占率第三,90%产品符合车规级标准,2024年超六成半导体收入来自汽车领域。

在高压功率器件领域具有明显优势,产品单价是中低压器件的3-5倍。

从巨亏到盈利的V型反转。

2025年上半年关键财务指标,营收198.36亿元,同比下降46.2%(主要因ODM业务剥离),净利润4.74亿元,同比增长237.36%。毛利率28.54%,同比提升18.2个百分点。净利率2.39%,较2024年亏损状态大幅改善。

尽管营收规模因业务剥离而收缩,但盈利质量和毛利率显著提升。

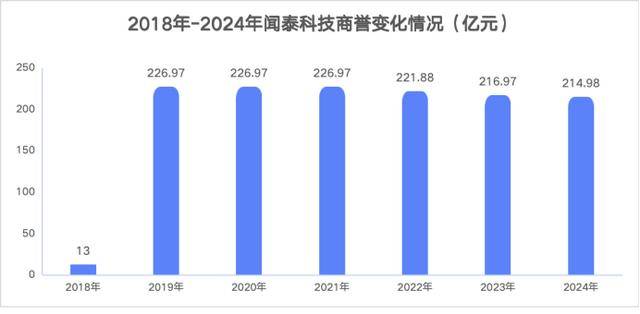

资产质量优化,商誉风险缓解。

2024年计提商誉减值致亏损28亿元,剥离ODM业务后商誉风险大幅降低,营活动现金流净额转正,资产负债率从68%降至55%。

通过资产出售回笼资金46.08亿元,大股东股权质押比例下降。

研发投入持续加码,2025年上半年研发投入12.35亿元,研发费用率6.23%,重点投向车规级功率半导体和第三代半导体技术。

尽管已不再担任董事长,闻泰科技创始人张学政在近期内部会议上表示:"七年前收购安世半导体时,我们就预见到半导体在汽车电动化中的关键作用。今天的业务剥离不是退缩,而是为了更专注地前进。"

新任董事长张秋红(安世半导体系)则强调:"安世在功率半导体领域的技术积累,结合闻泰的制造能力,将在新能源汽车时代迸发更大价值。"

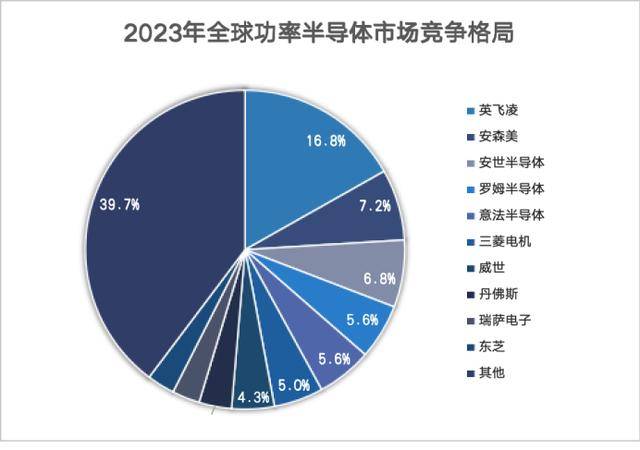

言西认为安世半导体在功率器件领域全球领先,专利布局完善。深度绑定全球头部 Tier1 供应商,先发优势明显,闻天下投资的12英寸车规级晶圆厂提供产能支撑,覆盖全球主流汽车电子客户,认证壁垒高。

同时也面临挑战,剥离ODM业务后营收规模大幅下降,半导体行业具有周期性,汽车芯片需求可能波动,英飞凌、安森美等国际巨头在车规级芯片领域优势明显,安世团队全面接管后的文化融合与管理协同。

发展关键点在于2026年前将车规级业务占比提升至75%以上,第三代半导体技术实现量产突破,通过产品结构优化将净利率提升至15%以上,把握新能源汽车渗透率提升的历史机遇。

闻泰科技的转型之路,是中国制造业从"大"到"强"的缩影。从依赖规模取胜的ODM代工,到凭借技术领先的半导体设计,公司正经历着痛苦的蜕变与重生。

尽管前路仍面临行业周期、国际竞争等挑战,但凭借在车规级半导体领域的深度布局和技术积累,闻泰科技有望在新能源汽车的浪潮中迎来新的增长周期。

正如业内人士所言:"放弃需要勇气,专注更需要智慧。"闻泰科技的选择,或许正是中国制造企业转型升级的必由之路。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)