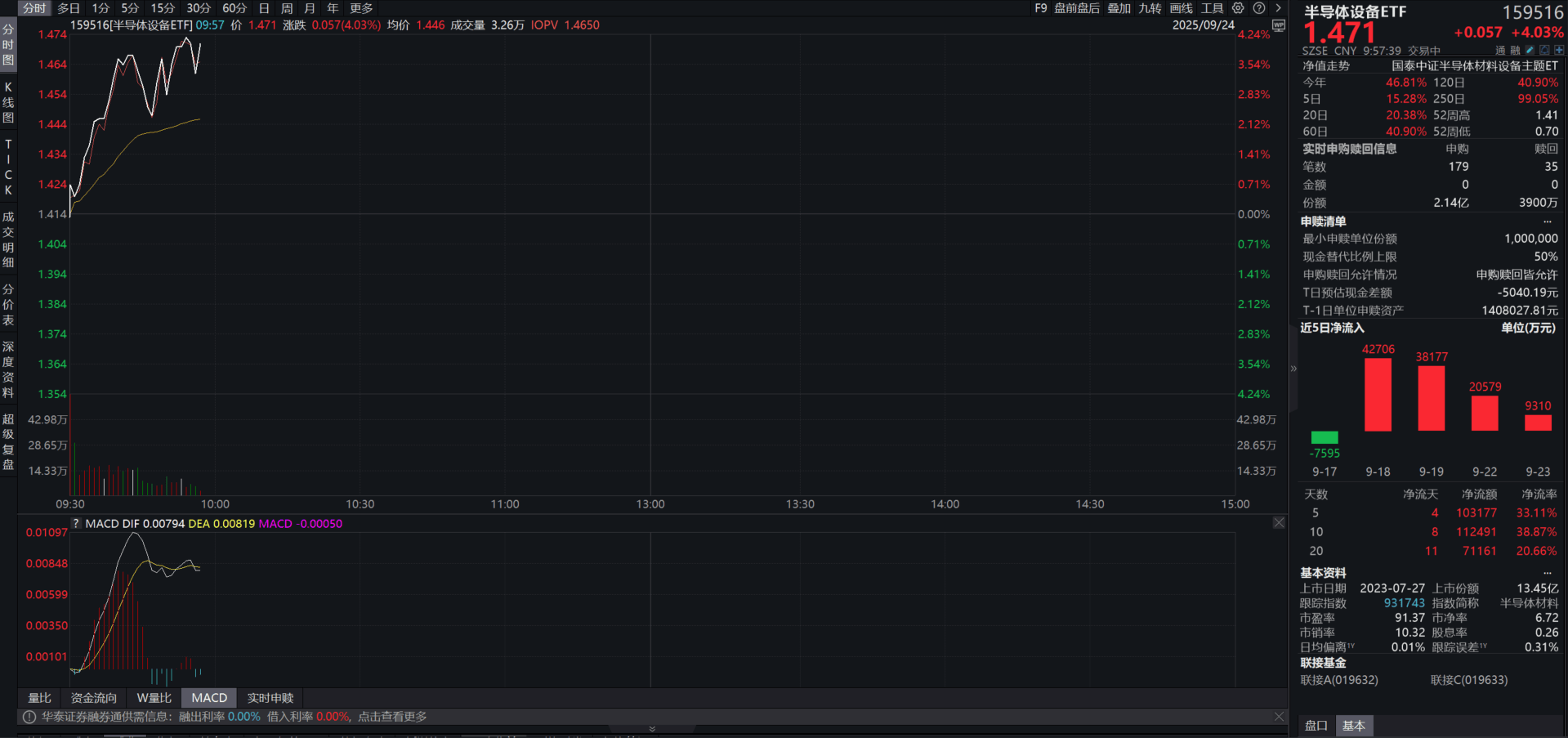

国产替代持续爆发,半导体设备ETF(159516)大涨超4%,盘中申购超2亿份

延续昨日尾盘趋势,今日开盘国产替代行情再爆发,聚焦上游最卡脖子的半导体设备领域的半导体设备ETF(159516)涨超4%,根据wind数据,半导体设备ETF(159516)盘中申购超2亿份,连续4日净流入超11亿元。

国产替代聚焦设备环节,光刻机或为突破关键

国内半导体产业链中的“卡脖子”难题集中在设备领域。其中,光刻机作为半导体制造工艺的“皇冠明珠”,技术壁垒极高——不仅涉及光学、精密机械、材料等多学科复杂技术的融合,其国产化突破难度更是位居各类半导体设备之首,当前国产替代率几乎无限接近于0,成为制约国内半导体产业向更高工艺节点迈进的核心瓶颈。

从半导体设备行业的整体投资逻辑来看,“国产替代+自主可控”始终是核心主线。具体来看,在蚀刻机、薄膜沉积等关键设备环节,目前国产化率仍低于20%,国内企业正凭借技术研发突破逐步实现从0到1的跨越。值得关注的是,薄膜沉积、刻蚀等细分环节的国产替代率已进入持续提升通道,相关领域龙头企业业绩保持稳定增长。而光刻机若能实现技术突破,将意味着国产半导体设备的替代进程迈入全新阶段。

算力硬件持续高景气,国产算力渗透提升

算力硬件板块在AI的驱动下仍维持高景气,并已初步形成商业闭环;随着海外的制裁和国家安全的考量,国产算力的渗透率有望快速提升。

美国当地时间周一,英伟达和OpenAI宣布达成合作,承诺将向后者投资高达1000亿美元,再度点燃了市场对人工智能的乐观情绪。该投资旨在帮助OpenAI建设装机容量达10GW的数据中心,利用英伟达的AI芯片来训练和部署OpenAI的模型。据分析人士称,通过投资于上下游企业,英伟达能够撬动更多对其芯片的需求,并测算比例为1:3.5左右。人们开始意识到,英伟达、OpenAI和此前大涨的甲骨文正在形成一个“钱生钱”的闭环:英伟达投资OpenAI,OpenAI向甲骨文购买云服务,而甲骨文则采购英伟达的芯片。(提及具体公司仅为说明行业观点,不构成投资建议,下同)

当前,海外头部云厂商的业务高增长,驱动资本开支持续上修,AI基础设施建设加速,利好国内光模块等深度参与海外算力产业链的相关领域上市公司。

此外,随着海外的制裁和国家安全的考量,国产算力的渗透率有望快速提升。在中美关税谈判背景下,中国对美芯片发出“三连击”(反倾销、反歧视、反垄断),料将继续推动芯片领域国产替代周期加速。在本月18-20日的华为全联接大会上,华为轮值董事长徐直军称,将于26Q1/26Q4/27Q4/28Q4分别推出昇腾950PR/昇腾950DT/昇腾960/昇腾970芯片。另据央视上周披露,阿里新一代AI芯片在部分重要参数上已比肩英伟达的H20芯片。根据测算,今年国产算力芯片的渗透率在20-30%左右,明后年有望逐步提升至50%以上。

聚焦上游卡脖子环节,关注半导体设备ETF(159516)

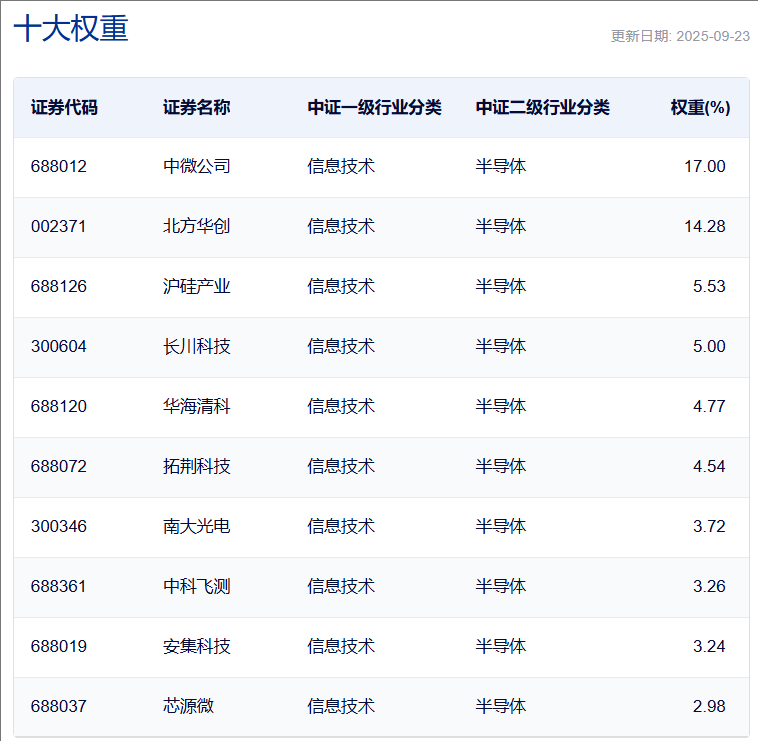

虽自2018年来自主可控高速发展,但目前我国半导体产业链条最大的卡脖子环节仍是设备,投资者可以关注半导体设备ETF(159516)的布局机会。半导体设备ETF(159516)跟踪中证半导体材料设备主题指数,能较好代表设备材料环节基本面进展。

风险提示:数据来源:中证指数公司,截止2025年9月23日。指数成分股仅供参考,不代表投资建议。

感兴趣的投资者可以关注相关半导体设备ETF(159516)布局机会,没有股票账户的投资者可以关注半导体设备ETF联接基金(联接 A:019632;联接 C:019633)。

每日经济新闻