磁性传感器龙头安徽希磁递表港交所:约八成营收来自电流传感器,应收款和存货高企

安徽希磁科技股份有限公司(下称“安徽希磁”)日前向港交所呈交了IPO(首次公开募股)申请文件,联席保荐人为中信建投国际、广发证券(香港)。公司拟将募集资金用于江苏省无锡市新研发及生产基地的建设及运营、研发工作、升级位于德国的晶圆生产线、潜在战略投资、营运资金及其他一般企业用途。

《每日经济新闻》梳理安徽希磁申请文件发现,公司虽然自称为中国排名第一(按2024年收入计)的磁性传感器公司,且净利润已经从2022年的-12.06亿元转盈至2024年的985.2万元,但其产品受半导体行业波动影响较大。这些影响体现在公司过往的应收款余额、应收款周转天数、存货余额以及存货周转天数持续高企等方面。例如,公司今年前4个月的存货周转天数为187天,同期存货减值攀升至5910万元。

报告期内约八成营收来自电流传感器

安徽希磁成立于2014年3月,公司前身宁波希磁从事磁性传感器产品的研发、生产及销售,现为公司的主要子公司。2018年底,安徽希磁成立为一家有限责任公司,并于2023年8月改制为股份有限公司。

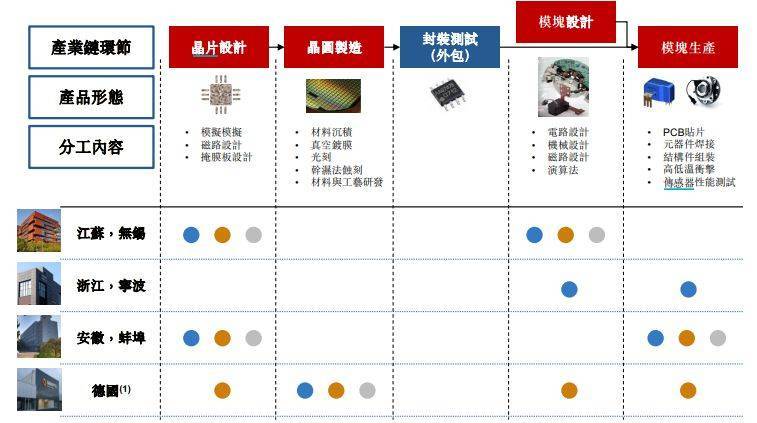

安徽希磁是一家磁性传感器行业IDM(整合器件制造)公司,且是全球少数拥有完整磁传感技术组合及跨整个行业价值链全面垂直整合的公司之一。申请文件援引弗若斯特沙利文的资料称,以2024年收入计,安徽希磁在全球磁性传感器IDM公司中排名第六;以2024年收入计,其在全球磁性传感器行业的中国公司中排名第一。

安徽希磁采用整合IDM营运模式,实现从芯片设计、晶圆制造到模块设计及制造的全价值链管控与优化,为客户提供端到端解决方案。

安徽希磁进行了全球化战略布局,在德国子公司Sensitec GmbH设有传感器晶圆设计和制造中心以及编码器设计和制造中心。公司在葡萄牙设立传感器晶圆设计研发中心,国内有三家子公司,分别是蚌埠的传感器制造中心、无锡的传感器研发中心、宁波的传感器工程和制造中心;此外,公司还于2023年在无锡投资成立了专门从事编码器研发生产的ESSTMAGS公司。

图片来源:安徽希磁申请文件

尽管在海外有布局,但申请文件显示,安徽希磁产品及解决方案主要在中国销售——报告期(2022年、2023年、2024年及2025年前4个月)内,公司在中国销售产生的收入占比分别为83.2%、81.4%、84.7%及83.3%。

安徽希磁核心产品有AMR(各向异性磁阻)、GMR(巨磁阻)和TMR(隧道磁阻)晶圆、磁性角度编码器、磁性位移传感器、电流传感器芯片&模块、磁检测系统等。

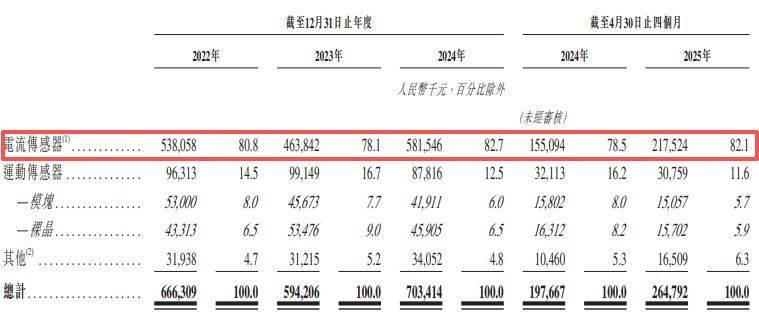

申请文件显示,安徽希磁的营收主要来自电流传感器,报告期内,公司的来自电流传感器的营收分别占到各期总营收的80.8%、78.1%、82.7%和82.1%。

图片来源:安徽希磁申请文件

原材料成本占比超60%

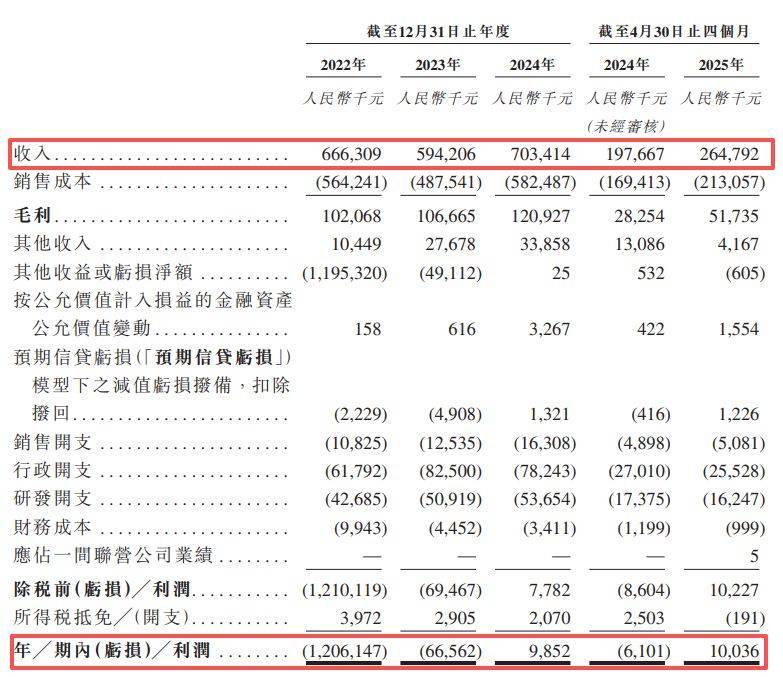

业绩方面,受行业需求影响,安徽希磁的收入变动较为明显,净利润则在2024年实现盈利。具体来看,报告期内,希磁科技营收分别约为6.66亿元、5.94亿元、7.03亿元和2.65亿元;同期,年度期内利润分别为-12.06亿元、-6656.2万元、985.2万元和1003.6万元。

图片来源:安徽希磁申请文件

这也就是说,安徽希磁2024年已经实现盈利,且今年前4个月也同比扭亏。

申请文件披露称,公司2022年的巨额亏损源于一笔高达11.95亿元的“赎回负债公允价值变动”损失。简单来说,这通常与公司融资过程中发行的某些带有“赎回权”的特殊金融工具有关。这些工具在会计上会被记为金融负债,其价值会随着公司自身估值的变化而波动。2022年,由于希磁科技估值上升,导致这部分负债的“公允价值”相应增加,在账面上就形成了巨额的非现金损失。

供应商方面,安徽希磁向供应商采购制造产品所需的多种材料,包括五大类别:ASIC(特殊应用集成电路)芯片及PCB(印刷电路板)、注射成型塑料部件及金属结构件、磁性材料、电路元件(电容器、电阻器)以及晶圆生产材料(硅晶圆基板、化学品)。报告期内,安徽希磁的原材料成本分别占同期销售成本总额的68.4%、60.4%、61.0%及63.0%。

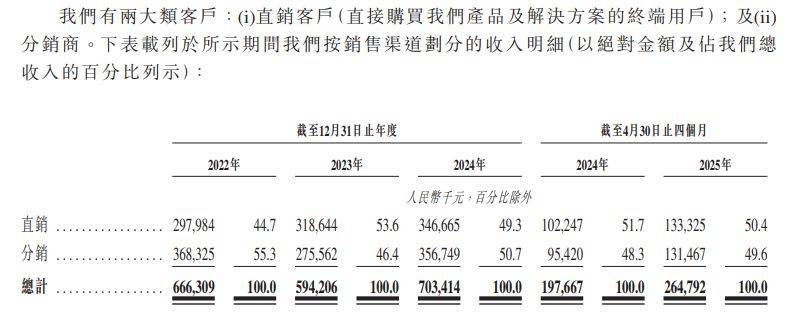

安徽希磁有直销客户和分销商两大类客户,报告期内,两大类客户的营收基本呈现“对半开”的趋势。

图片来源:安徽希磁申请文件

不过,报告期内,安徽希磁来自单一最大客户的营收分别占当期总营收的31.3%、24.6%、20.9%及17.8%。来自前五大客户的营收则分别占当期总营收的65.2%、62.4%、62.5%及58%。

今年前4月存货减值近6000万元

申请文件还披露称,安徽希磁面临各种客户延迟付款及违约相关的信贷风险。报告期内,公司应收款项分别为1.84亿元、1.28亿元、1.34亿元及1.77亿元。2022年及2023年,安徽希磁分别录得贸易应收款项减值拨备240万元及500万元。2024年及2025年前4个月,公司分别录得贸易应收款项减值亏损拨回净额150万元及110万元。同期,公司的贸易应收款项周转天数分别为67天、100天、72天及75天。

图片来源:安徽希磁申请文件

图片来源:安徽希磁申请文件

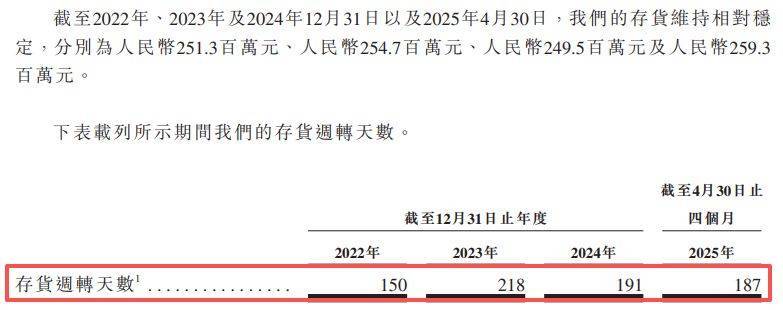

此外,安徽希磁的存货包括原材料、在制品及成品。报告期内,其存货分别为2.51亿元、2.55亿元、2.5亿元及2.6亿元。同期,公司的存货周转天数分别为150天、218天、191天及187天。2023年及2024年,公司存货减值分别达3610万元、4660万元,2025年前4个月进一步攀升至5910万元。

图片来源:安徽希磁申请文件

《每日经济新闻》记者还注意到,截至2025年4月30日,安徽希磁科技存货金额、应收账款、应收票据分别为2.59亿元、1.76亿元、1.02亿元,三项合计5.37亿元,占流动资产和总资产的比例分别达到55.59%、37.4%。

截至招股书披露日,52岁的创始人、董事会主席、执行董事兼总经理王建国及其控制的实体,包括蚌埠乐思、蚌埠华瑞科技、蚌埠华睿、蚌埠芯达、蚌埠华晶及蚌埠华安构成公司单一最大股东集团,合计持有公司25.29%的股份。

9月10日早间,针对公司报告期内盈利的大幅波动、应收账款和存货等资产科目余额高企和原材料成本占比超60%等问题,《每日经济新闻》记者拨通了安徽希磁官网上提供的媒体对接人白先生的电话,对方表示公司目前不接受媒体采访,并称“目前公司所有的对外(信息)都是以披露的为准”。同时,记者也向公司官网提供的邮箱发送了采访提纲,但截至发稿亦未获回复。

每日经济新闻