原创 强业绩和芯片开发buff叠加,阿里巴巴股价9月强势开局

阿里巴巴W(09988)上周五公布业绩超出市场预期的同时,据报阿里巴巴已开发一款较其旧款芯片更强大的新芯片,阿里巴巴在9月首个交易日的港股市场,直接强势高开15%后直接收高18.5%,创下三年最大升幅。而上周五阿里巴巴美股(BABA.US)单日大涨近13%,创2023年3月以来最佳单日表现。

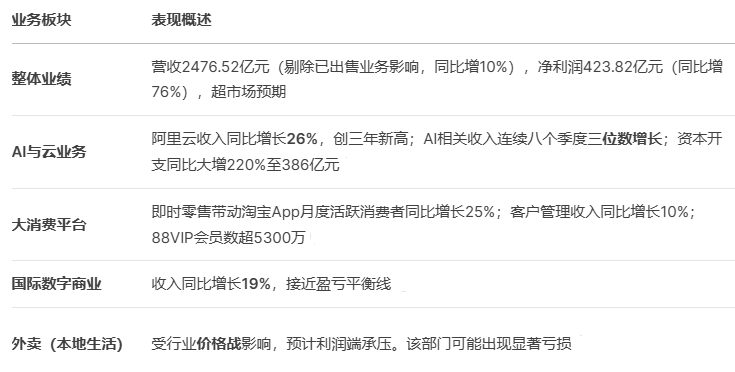

阿里巴巴公布的最新财报显示,二季度Non-GAAP净利润同比下降18%,但核心业务展现出强大韧性:云业务收入同比增长26%,淘宝闪购则成为驱动用户增长的最大亮点。管理层在周五晚间的财报电话会上披露,淘宝闪购上线仅四个月,月度活跃用户已突破3亿,较4月之前增长200%,首阶段目标超预期完成。

云业务方面,阿里强调过去四个季度已累计在AI基础设施与产品研发上投入超千亿元人民币,正开始转化为业绩增长。二季度阿里云营收同比增长26%至333.98亿元,外部商业化收入中AI贡献已超过20%,在AI方面的进展也让阿里巴巴今年以来的股价更依赖商业的竞争对手。公司重申,将在未来三年持续投入3800亿元用于AI资本开支阿里同时透露,已为全球AI芯片供应及政策变化准备“后备方案”。

而进一步助涨股价动力的消息来自于阿里巴巴开发芯片的进展,据悉已经开发出人工智能推理芯片,以填补英伟达无法在华销售芯片产品的空白。此前报道指,内地企业正开发替代英伟达H20芯片的产品,美国总统特朗普在今年7月允许英伟达恢复对华出口H20芯片,但其后有传内地政府要求企业暂勿采购该款芯片。

据华尔街日报报道,阿里巴巴之前开发的云端运算芯片大多针对特定应用设计,而目前新开发的芯片正在测试当中,旨在服务更广泛的AI推理任务,而且与英伟达兼容。新的芯片不再由台积电代工,转为由国内一家企业代工。

阿里自研AI芯片的重大意义:

突破算力封锁,保障供应链安全:在美国对高端GPU出口施加限制的背景下,阿里自研芯片并转向国内制造,是应对“卡脖子”风险、寻求算力自主可控的关键一步。这能减少对海外供应链的依赖,为国内AI产业发展提供更稳定的算力保障。

兼容性设计降低迁移门槛,生态构建是关键:新芯片据悉与英伟达软件架构兼容,这意味着开发者可以相对轻松地将现有为英伟达芯片编写的程序迁移过来,大幅降低了开发者的迁移成本和生态构建阻力。这有助于吸引用户,加速国产芯片的应用和迭代。

潜在的性能与成本优势:有报道称,阿里新芯片在运行特定大模型时,延迟可降至英伟达同类芯片的七成,电费节省一半。若能量产并验证,将显著提升其性价比和市场竞争力。

带动国产半导体产业链发展:阿里转向国内制造,并将封装基板等环节的国产化率大幅提升,这无疑会带动国内半导体产业链相关企业的技术进步和业务增长,形成集群效应。

阿里巴巴股价和估值前景

总的来说,阿里巴巴的最新业绩展现了其在核心业务上的强大韧性和在AI领域的坚定决心。短期利润受到外卖等业务投入的影响,但AI与云的强劲增长和巨大潜力为其未来估值提供了关键支撑。自研AI芯片的成功,不仅是技术上的突破,更是在复杂国际环境下保障自身发展主动权、拥抱AI时代的重要战略举措。

短期股价会受到美股表现、大盘情绪、以及外卖业务亏损等短期因素的影响。长期股价的核心驱动因素将取决于 AI云业务的增长能否持续(收入增速、盈利能力)、大消费策略的协同效应和货币化能力,以及自研芯片等核心技术的实际落地效果和成本控制。如果公司能持续证明其在AI时代的战略执行力和技术竞争力,估值有望进一步修复和提升。

阿里巴巴当前的估值,反映了市场对其传统电商业务增速放缓的担忧,但也开始部分体现其AI与云业务的增长潜力。市场希望看到公司在外卖等业务上的投入能换来市场份额的稳固或提升,并密切关注阿里云能否保持目前的加速增长势头以及AI相关收入的高增长态势是否能延续。对于自研芯片,芯片的实际性能指标、稳定性和量产规模至关重要。它能否真正支撑起阿里自身AI业务发展并对外输出,将是验证其价值的关键。此外,中美科技领域的较量、国内消费复苏的节奏以及全球资本市场对科技股的风险偏好,都会对股价产生影响。