中银国际:升比亚迪电子(00285.HK)目标价至52.2港元 维持“买入”评级

创始人

2025-09-02 20:08:33

0次

中银国际发布研报称,比亚迪电子(00285.HK)上半年收入及毛利率均逊于预期,惟净利润好过市场预期,主要是受到智能手机业务所影响,但被强劲的AIS收入增长和研发开支下降所抵销。该行维持比亚迪电子“买入”评级,并将目标价由40.9港元上调至52.2港元。

投行对该股的评级以推荐为主,近90天内共有2家投行给出推荐评级,近90天的目标均价为57.37港元。中金公司最新一份研报给予比亚迪电子跑赢行业(OUTPERFORM)评级,目标价50港元。

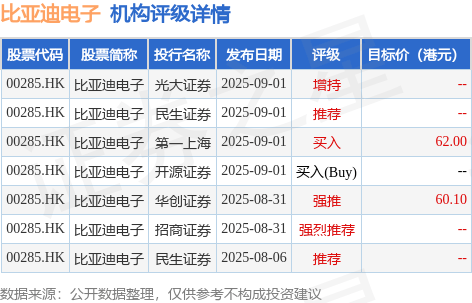

机构评级详情见下表:

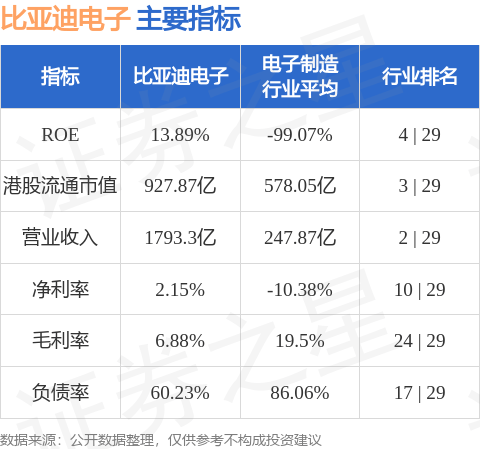

比亚迪电子港股市值927.87亿港元,在电子制造行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关内容

热门资讯

Intel嵌入式12大核CPU...

【CNMO科技消息】近日,有用户晒出Intel Bartlett Lake系列酷睿9 273QPE处...

史上最严移动电源新国标发布!倍...

4月3日,移动电源行业迎来里程碑时刻,《移动电源安全技术规范》(GB 47372—2026)正式发布...

KTC推出大师25M3显示器:...

KTC现已在京东上架大师25M3 24.5英寸显示器,该机以2K 320Hz高刷、自带遮光板和内置电...

股票行情快报:南都电源(300...

证券之星消息,截至2026年4月7日收盘,南都电源(300068)报收于11.5元,上涨0.7%,换...

南都电源副总经理、董事会秘书因...

4月7日晚间,南都电源(300068.SZ)发布公告称,曲艺女士因个人原因,申请辞去公司副总经理、董...

南都电源:董事长拟减持不超1....

人民财讯4月7日电,南都电源(300068)4月7日公告,持有公司6.3233%股份的董事长兼总经理...

南都电源董事王莹娇、付黎黎辞职

时代财经AI快讯,4月7日,南都电源(300068.SZ)发布公告,浙江南都电源动力股份有限公司董事...

恒电位仪在阴极保护系统中的应用

恒电位仪是强制电流阴极保护系统的核心控制设备,通过精准稳定输出直流保护电流,广泛应用于埋地管道、储罐...

川城信息申请带有增益校准功能的...

国家知识产权局信息显示,北京川城信息科技有限公司申请一项名为“一种带有增益校准功能的低噪声参考电流生...

索尼申请光检测装置专利,抑制暗...

国家知识产权局信息显示,索尼半导体解决方案公司申请一项名为“光检测装置和电子设备”的专利,公开号CN...