太平洋:给予深南电路买入评级

太平洋证券股份有限公司张世杰,李珏晗近期对深南电路进行研究并发布了研究报告《AI算力产品规模出货,带动公司业绩超预期增长》,给予深南电路买入评级。

深南电路(002916)

事件:公司发布25年中报,25年上半年实现营业总收入104.53亿元,同比增长25.63%;归属母公司股东的净利润13.60亿元,同比增长37.75%;扣除非经常性损益后的归属母公司股东净利润12.65亿元,同比增长39.98%。

AI算力+存储+汽车电子驱动,公司25年上半年业绩超预期增长。公司25年上半年业绩超预期增长,Q2单季度营业收入56.71亿元,同比增长30.06%,归母净利润8.69亿元,同比增长42.92%,创历史新高,主要由于公司把握AI算力升级+存储回暖+汽车电动智能化大趋势,相关领域实现规模放量。

数据中心基建爆发驱动PCB业务增长,封装基板业务受益存储市场需求攀升。分品类来看,印制电路板/封装基板/电子装联业务25年上半年营业收入分别为62.74/17.40/14.78亿元,同比增速分别为29.21%/9.03%/22.06%;毛利率分别为34.42%/15.15%/14.98%,同比变动+3.05pct/-10.31pct/+0.34pct。印制电路板方面,伴随全球算力基建爆发,AI服务器市场景气度旺盛,公司AI加速卡订单同比显著增长,高速交换机、光模块需求显著增加,公司无线、有线通信产品订单规模增长。封装基板方面,公司前期导入并量产关键客户新一代高端DRAM产品项目,受益国内存储市场增长,客户需求攀升,公司订单较去年同期显著增长。ABF类(FC-BGA)封装基板方面,广州新工厂投产后,产品线能力快速提升,产能爬坡稳步推进,公司已具备20层及以下产品批量生产能力,22~26层产品的技术研发及打样工作按期推进中。

盈利预测与投资建议:预计2025-2027年营业总收入分别为221.98、272.99、326.41亿元,同比增速分别为23.96%、22.98%、19.57%;归母净利润分别为31.30、40.78、51.01亿元,同比增速分别为66.70%、30.28%、25.11%,对应25-27年PE分别为42X、32X、26X,维持“买入”评级。

风险提示:下游需求不及预期风险;行业竞争加剧风险。

证券之星数据中心根据近三年发布的研报数据计算,东北证券武芃睿研究员团队对该股研究较为深入,近三年预测准确度均值为73.25%,其预测2025年度归属净利润为盈利27.43亿,根据现价换算的预测PE为37.36。

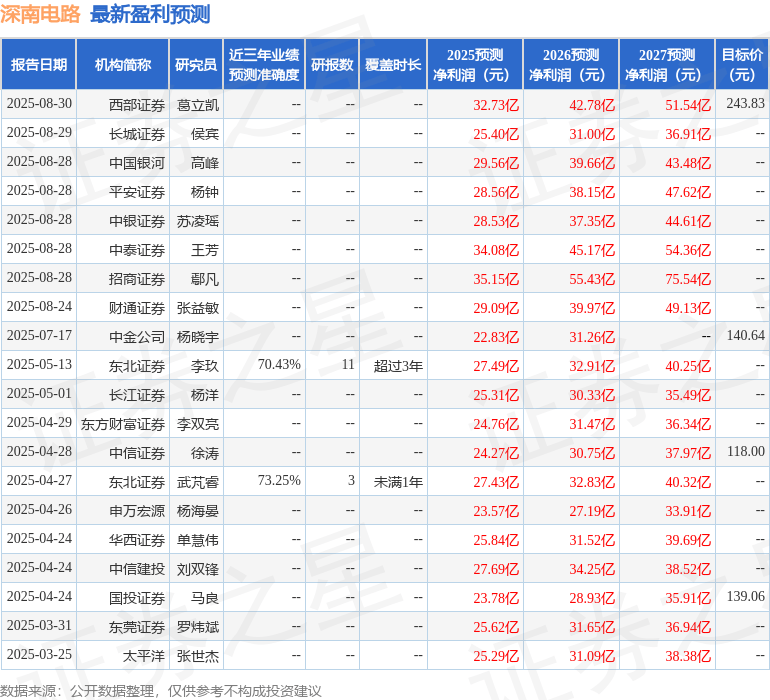

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为227.37。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。