山西证券:给予国博电子增持评级

山西证券股份有限公司骆志伟,李通近期对国博电子进行研究并发布了研究报告《Q2营收净利恢复增长,持续丰富产品应用领域》,给予国博电子增持评级。

国博电子(688375)

事件描述

国博电子公司发布2025年中报。2025年上半年公司营业收入为10.70亿元,同比减少17.82%;归母净利润为2.01亿元,同比减少17.66%;扣非后归母净利润为2.00亿元,同比减少16.04%;负债合计14.72亿元,同比减少19.25%;货币资金18.67亿元,同比减少32.99%;应收账款32.28亿元,同比增长22.81%;存货3.33亿元,同比减少13.19%。

事件点评

Q2营收净利恢复增长,上半年利润率持续提升。2025Q2公司实现营收7.2亿元,同比增长18.23%,实现归母净利润1.44亿元,同比增长16.20%,营收净利恢复增长。2025年上半年公司T/R组件和射频模块业务实现营收

9.44亿元,同比减少19.27%,射频芯片业务实现营收0.91亿元,同比增长3.72%。2025年上半年公司合同负债较年初增长66.25%。公司持续推进资源优化、流程优化,提高管理效率和经营效率,2025年上半年公司毛利率同比提升3.97个百分点达到39.11%,净利率同比提升0.04个百分点达到18.81%,盈利能力持续提升。

深度布局雷达通信核心领域,持续丰富公司产品应用领域。相控阵雷达作为现代雷达技术的主流,其核心部件T/R组件的需求量持续攀升,公司是目前国内能够批量提供有源相控阵T/R组件的领先企业。此外公司积极开展T/R组件应用领域拓展,在低轨卫星和商业航天领域均开展了技术研发和产品开发工作,多款产品已开始交付客户。在射频集成电路领域,公司射频集成电路及模块产品已经在国内4G、5G移动通信领域实现大批量供货,在5G-A移动通信崭露头角,未来随着5G-A、6G等新一代移动通信技术的不断演进,对高频段、高功率射频器件的需求将持续释放。

投资建议

我们预计公司2025-2027年EPS分别为0.96\1.22\1.56,对应公司8月28日收盘价64.72元,2025-2027年PE分别为67.5\53.1\41.4,维持“增持-A”评级。

风险提示

新型装备列装不及预期;民品需求不及预期。

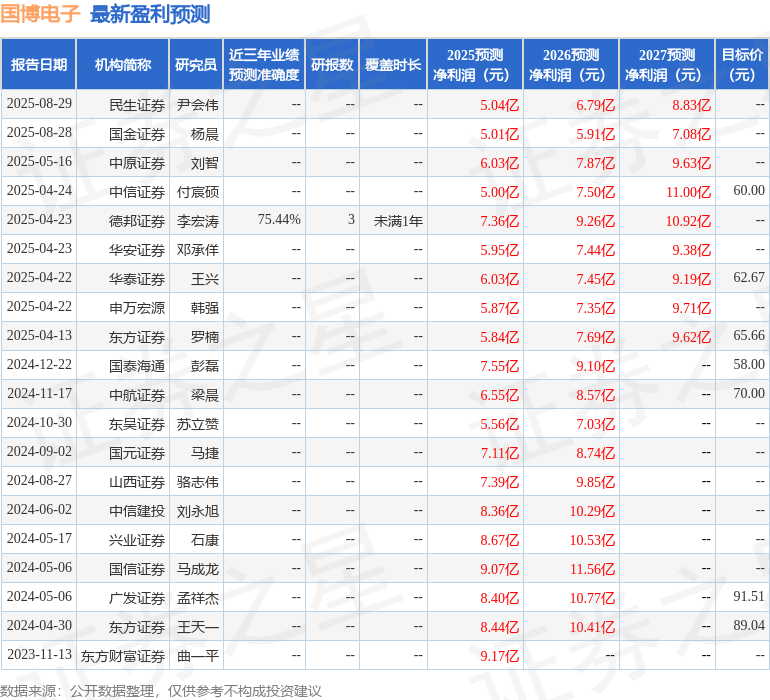

证券之星数据中心根据近三年发布的研报数据计算,德邦证券李宏涛研究员团队对该股研究较为深入,近三年预测准确度均值为75.44%,其预测2025年度归属净利润为盈利7.36亿,根据现价换算的预测PE为52.23。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为57.56。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。